你有被银行套路过吗?| 一文教你计算真实的年化利率

码农唐磊 程序猿石头

背景

你肯定也经常收到各个银行电话推销,可以办理小额贷款/信用卡账单分期/万用金,或者其他乱七八糟的名字的产品。

又或者接到电话说,“石头先生,我们有留意到您这个月账单为 X 万元,请您放心,我这次打电话过来并不是来催您还款的。基于您在我行的优质信用,我们这边可以帮你申请延期还款,这个钱这个月不用还,下个月开始分期还,只需要每个月还款 xx 元即可……” (有印象么?)

遂问电销人员,你们这个最后年化利息多少?

这个时候,一般银行客服都会直接回避这个问题,美其名曰:“我们不收利息,我们只收取一定的手续费,基于您这边的良好信用,现在您有一笔5万的额度是可以立即提现的,可以分12期还,每月只需要XXXX元”。

可能不太懂的同学,听到银行客服同学的宣传,感觉这利率还不算贵,缺钱急用还挺划算的啊。有可能直接被套路,就接受了忽悠,办理了这个贷款/分期产品。

案例解读

下面我以浦发银行实际例子来算一下,类似产品最后年化利率到底是多少。

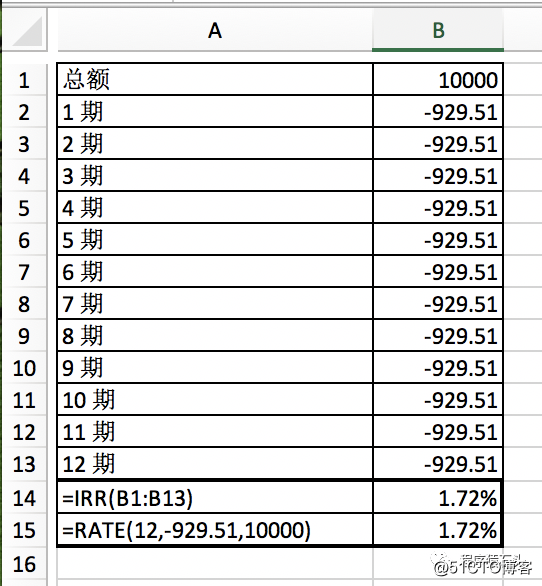

如上图所示,是浦发银行的某名叫“万用金”的产品,可以看到,提现 10000 元,分 12 期(即分12个月)还钱,等额本息的还款方式,每月需还款 929.51 元。

忽悠你,没商量

初步计算你可能会简单的认为这个利率就是,一共还的钱为929.5112,然后借款本金为10000元,那么年化利率即为:(929.5112 - 10000)/10000*100%=11.54%,感觉还行啊,不夸张。

但是事实上,这种算法是有问题的,因为你借款的本金10000元,并没有享受到1年的期限,以后每个月都还了本金呀。

实际年化利率

我们用网上常见的房贷/借款计算器[1]来算一下, 如果按照年化11.54%来计算, 每月的还款情况应该如下,即每个月只需要等额本息还款886.34,比929.51元少不少。

而如果每个月还款 929.51 元的话, 其利率远远不止11.54%,直接仍然用那个借款计算器大概估计一下。

貌似现有的网上的工具都只能正向算,即已知利率和贷款本金计算还款计划表, 没有一个工具能从每月还款额反推贷款利率, 初步多次尝试得到如下近似结果。(注:本文最初为2017 年写的文章,现在网上也有类似的计算器了,你可以直接用后文中的方法进行计算。)

可以看到,年化利率达到了20.66%,比之前预想想象中多太多了。

所以电话销售在推销的时候,往往不会直接告诉你这个年化利率,因为太高了,说了你可能不太会接受。

实际上,你借款本金 10000,并没有享受到整年,而是只享受到了1个月,因为1个月之后,你就有归还部分本金(和利息)了。

而这个利率到底是怎么计算来的呢? 为啥会有前后这么大的差别?咱们继续。

如何计算年化利率

小程序方法

这里介绍一款小程序,本人 17 年左右写的(当初市面上可很难搜索到),直接点击下面的小程序即可使用。

如上图所示,直接输入借款总额,月还款额以及还款月数,即可计算年化利率。后来有用户反馈,希望有一个已知借款利率,正向计算还款计划的功能,因此在之前又把这个功能给加上了,正向计算功能可以分为等额本息、等额本金以及先息后本一共三种还款方式计算。

正算还款计划

要想看如何推导计算过程的,记得体验小程序后,回来继续看后文的分析哦。

Excel 如何计算

借助 Excel, 我们也可以方便的计算出正确的年化利率。

excel 计算年化利率

直接利用 Excel 里面的 IRR 函数可以直接计算,或者直接用 RATE函数计算也可以。

- IRR 函数:输入直接分期总数,以及后面每期还款数即可。

- RATE 函数:输入为三个参数,分别表示:分期数、每月还款额、借款总额。

其实看 Excel 官方文档得知,Excel 的 IRR 等函数也是用迭代法进行计算的, 具体可以参考 Excel IRR 函数说明[2]

如果只想知道用现成的工具如何计算这个还款利率,到这里就可以结束了。

如果你比较好奇,这背后到底是怎么计算的呢,咱们就继续。

特别是程序猿,可以动手试试哦,能不能实现以下 Excel 里面的 RATE 函数?

推导方法

没思路的话,跟着我的节奏,咱们一起来。我们来正向推导一下这个等额本息利率的计算过程。

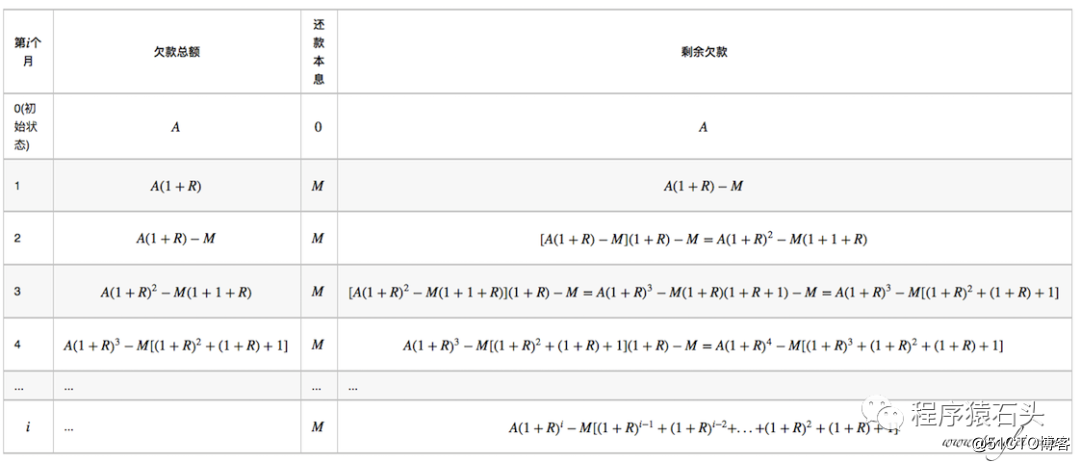

假设借款总额为 A, 月利率为 R, 每月还款额为 M, 抓住一点,欠款总额为本金*(1+月利率)则有:

推导过程(放大看)

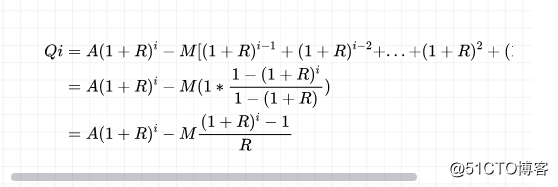

所以,能得到第 i 个月的欠款情况,上面的公式可以简化一下,因为被减数 M 后边的是一个等比数列,得到第 i 个月后,欠款总额为:

如果知道月利率 R, 要计算每个月还款额也可以直接通过上面这个公式得到,

仍然以上述浦发银行的这个例子为准,其中 A=10000, M=929.51,代入上面的公式就可以算出 R 的值。

但是!上面这个方程如何解呢?

咱们也可以跟着 Excel 学嘛,人家都说了是用迭代法,咱们也可以哦。

自己写了段小代码迭代搜索一下能算出来。貌似这里能出一道给程序猿的面试题目了,哈哈。

各位程序猿朋友们,看看有哪些方法能够算出来?我这边暂时不公布自己写的这段代码,看看大家有思路? (敲黑板)

通过计算得到,借款10000元, 每月还款额度为929.51元的情况下, 月利率为0.017即1.7%, 年化利率即为 20.65% 基本上与文首查到的一致。

月利率出来之后, 还款计划表也就自然而然能够出来了。

>>> monthRate = calcMonthRate(12, 10000, 929.51)

>>> print monthRate

0.0172138214111

>>> print monthRate * 12

0.206565856934

>>> schedules = repaymentSchedules(12, 10000, monthRate)

>>> for s in schedules: print s

...

[1, '929.49', '172.14', '757.35', '9242.65']

[2, '929.49', '159.10', '770.39', '8472.26']

[3, '929.49', '145.84', '783.65', '7688.61']

[4, '929.49', '132.35', '797.14', '6891.47']

[5, '929.49', '118.63', '810.86', '6080.61']

[6, '929.49', '104.67', '824.82', '5255.79']

[7, '929.49', '90.47', '839.02', '4416.77']

[8, '929.49', '76.03', '853.46', '3563.31']

[9, '929.49', '61.34', '868.15', '2695.16']

[10, '929.49', '46.39', '883.10', '1812.06']

[11, '929.49', '31.19', '898.30', '913.76']

[12, '929.49', '15.73', '913.76', '0.00'

可以看出,上面的还款计划表跟最开始网上通过房贷计算器得到的一致,我们再来看看,招行的有个现金分期业务。

上面的分期费率12期, 0.75%(表面的月息=(327012-36000)/36000/12),申请分期36000,每月还款3270。通过上面的公式,我们来看一下实际的费率情况,月息相当于 1.35%,年利率 16.2%,比表面的年息(0.75%12=9%)高不少。

>>> calcMonthRate(12, 36000, 3270)

0.013513565063476562

>>> calcMonthRate(12, 36000, 3270)*12

0.16216278076171875小科普

最后,来个小科普,针对贷款年化利率,有两个数字作为分割线,24% 和 36%。

- 借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

- 借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

结语

所以,朋友们,下次银行再给你打电话,你知道怎么应付了吧?再也不用被所谓的手续费利率(表面现象)所迷惑了哦!

另外,请广大的程序猿朋友们思考一下前面留出的问题哈,看看大家都有什么方法来计算,欢迎留言讨论。

原创真心不易,希望你能帮我个小忙呗,如果本文内容你觉得有所启发,有所收获,请帮忙点个“在看”呗,或者转发分享让更多的小伙伴看到。