chap1.begin

收入- 存款 = 支出

开始储蓄,养下金蛋的鹅,每次涨薪提高储蓄比例

人类六大基本需求

- 确定性

- 不确定性/变化

- 重要性

- 联系/爱(人际关系)

- 成长

- 奉献

chap2.识破谎言

1.主动基金可以战胜市场

实际上大部分主动基金都跑输市场,而且业绩相当不稳定,投资主动基金不如投资指数基金稳定可靠

2.基金收费很低

实际上很多主动型基金的所有收费:买入费,管理费,托管费,卖出费,加一起每年费率超过4%

而指数基金的收费会低很多,一般1%左右

3.我们的收益你看到就是你得到的

并非如此,还跟你买入的时机有关,如果你是在最高点买入可能还是亏损的

如果你是在上行通道期间定投,收益肯定是不如基金的全部涨幅

4.我是你的经济人,我是来帮你的

这是个信任问题,庞氏骗局,老鼠仓,层出不穷,关键是擦亮眼睛,识别可靠的人和机构。涉及钱不要轻信他人,承诺很高的收益都值得怀疑。

最简单的就是定投指数基金

5.退休金有K401就行

作者是美国人,说的是美国的情况,相当于养老保险。主要提高两个风险,通货膨胀会导致以后的退休金可能不够生活,政府财务赤字可能导致社保提前花完,

到时候就没钱花了。所以要自己做好打算

6.目标日期基金

美国某种不靠谱的基金,主要是通过债券比例来控制风险,理退休日期越近债券比例越高,相当于一个很简单的资产配置,但是债券和股票的相关性太高,

无法起到规避风险的作用。

7.我恨年金,你也应该恨

年金,相当于工资里面拿一部分钱出来,公司给你去做投资,主要问题是投资的基金收费太高

8.高风险才有高收益

真正好的投资是低风险高收益,假设第一年收益50%,第二年亏损50%,那最终收益是亏损25%;而如果每年都是10%正收益,最终收益达21%。所以长期稳定的正收益

才是王道。

9.自欺欺人的谎言

不要自我设限,很多事没有想的那么困难,要敢想敢做。

chap3.定个小目标

先制定一个切实可行的目标,然后细化下去,这样才有执行的可行性

五个财务自由标准

- 财务安全。存款收益【保守按5%算】cover基本生活需要

- 财务活力。存款收益cover目前额外开销的一半

- 财务独立。存款收益cover目前所有额外开销:买衣服、出去聚餐、娱乐等

- 财务自由。可以得到两三个奢侈品或者小梦想:比如买个豪宅、开个店、每年环球旅行几个月

- 绝对财务自由。更多额外的大胆梦想都可以实现

五个方法加速财富积累

- 储蓄更多。节流,提高工资的储蓄比例,减少不必要的开支:聚餐、咖啡等。检查重复发生的费用,确认必要性

- 赚更多钱。开源,投资自己,提高自己的价值。学习,成长,自我提高。敢于尝试

- 减少费用,减少纳税。减少投资的费用,比如费率的公募基金。减少纳税主要说的是美国的情况,不同的州税率不一样。

- 获得更高投资收益率。寻找风险收益不对称的机会,比如熊市大跌时,低估值的白马蓝筹龙头股。分散风险。

- 改变生活方式。比如选择一个(收入-生活成本)最大的城市。管理健康,管理夫妻关系。

chap4.资产配置

试探河水有多深,千万不要把两只脚都伸进去。

降低风险的三个工具:选择证券(选择投资标的),择时(在市场低估是买入),资产配置。

低收益安全水桶

- 现金和现金等价物(货币基金)

- 债券(国债,债券指数基金)

- 大额存单

- 房产

- 社保(养老保险)

- 年金

- 人寿保险

- 结构化票据。作者描述说可以做到保底收益而且可以享受股市上涨的收益,网上查了下还是要看具体的说明,保底收益太低不如买债券,存在亏损风险不如自己买指数基金,收费太高就可以直接pass

高收益风险水桶

- 股权

- 高收益债(垃圾债券)

- 房地产(住宅、公寓、商业地产、房地产信托基金)

- 商品期货

- 外汇

- 收藏品

- 结构化票据

梦想水桶

攒一笔钱用来满足你一个小梦想,比如去马尔代夫旅游一趟;去滑雪度假;度假别墅/公寓; 豪车等

原则:1.攒够了钱才能实施,不能提前消费。2.不能动用下金蛋的鹅。

怎么攒钱:

1.突然得到一大笔钱,比如年终奖、彩票中奖等,可以放一部分到梦想水桶

2.风险水桶突然大赚一笔,可以取出一部分收益到梦想水桶

戴维·斯文森投资组合

美国国内股票(威尔逊5000全球整体市场指数) 20%

国际股票(MSCI国家指数) 20%

新兴市场股票(MSCI新兴市场国家指数) 10%

房地产信托基金(英国富时房地产投资信托指数) 20%

美国长期国债(巴克莱国库债券指数) 15%

通货膨胀保值国债(巴克莱长期信用指数) 15%

约翰·博格初略配置

年龄 安全水桶

100-年龄 风险水桶

择时

- 市场大跌的熊市是买入低估优质资产的好时机

- 分散投资不同的资产种类,分散投资到不同的市场,分散到不同的时间(指数基金定投)

- 再平衡,半年或一年查看一次资产,看下各类的资产比例是否维持原先的比例,将比例增加资产卖一部分买入比例减少的资产。或者是在股市异常火爆是执行.

- 分享一个定投的优化策略:依据涨跌幅调整定投金额,比如初次定投1000,一个月后涨了1%,则定投金额为(1-1%)1000=990,或者(1-1%)(1-1%)*1000,

如果一个月后跌了1%,则定投 (1+1%)*1000 = 1010

chap5.终生收入计划

全天候投资策略

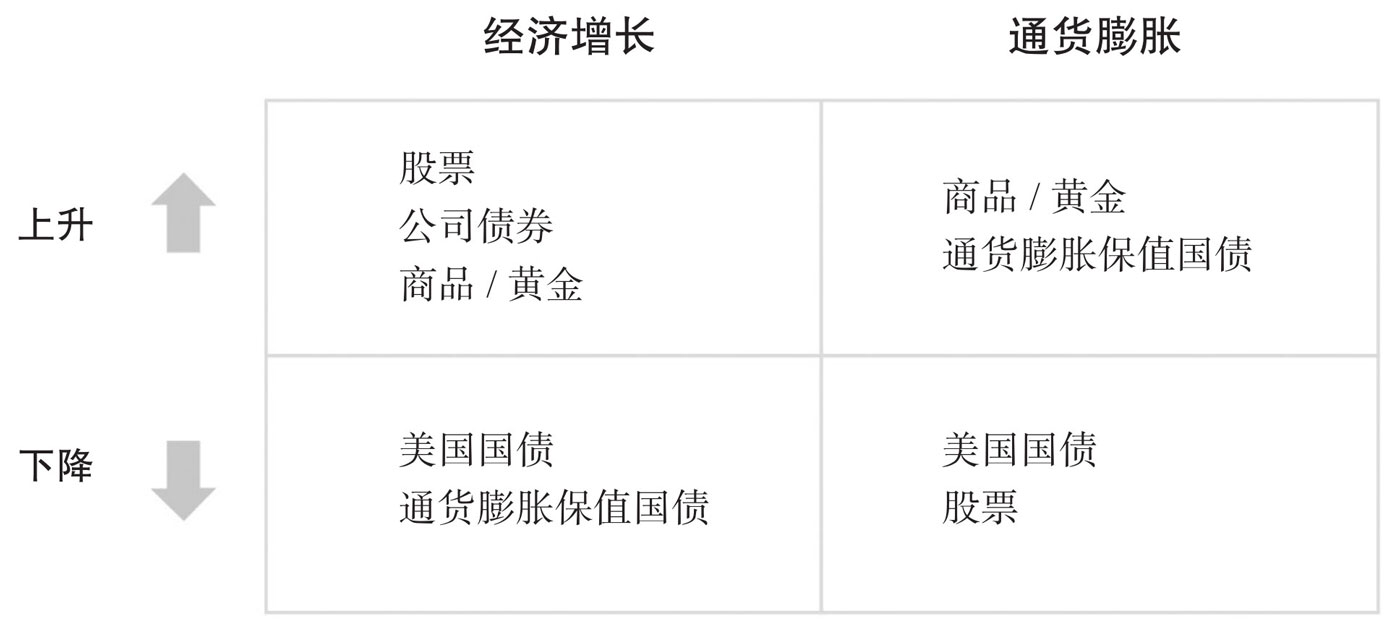

传统的资产配置是按金额比例分配组合,但实际上应该按风险收益比的高低来分配。比如50%的债券和50%的股票,风险的比例是多少呢:5%对95%。

投资四季:按经济增长率变化 与 通货膨胀率变化 可以分成4个象限。这样就可以得到4种经济环境,可以分别对应4类资产。

建议配置方案:

- 30%股票

- 15%中期国债(7-10年)

- 40%长期国债(20-25年)

- 7.5%黄金

- 7.5%大宗商品

至少每年进行一次再平衡

千万别亏损

亏损50%,需要100%收益才能赚回来。亏损会严重拉低投资回报。

年金

如果到了晚年,不工作的时候,希望靠投资每年产生稳定现金流。之前的方法会有问题,如果市场动荡,股票债券大跌,这时候取出一部分要花的钱,就会对资产造成

永久的亏损。这个时候我们就需要一种能稳定产生现金流永远不亏损的投资。

作者推荐的金融产品是年金:

- 可变年金:绝大多少是套着保险的皮的公募基金,不保本,双重收费,保险公司收一次,基金公司收一次。作者强烈批判

- 即期年金:交一大笔钱到保险公司,每年可以领一笔固定的收入,马上(1年内)可以开始领,一直到寿终正寝。

- 延期年金:把钱一次性或者几年分批交给保险公司,从某个固定的年龄开始领(50,60),每年领。根据收益可以再分3种:固定年金、指数年金、混合年金。(这是美国的情况,中国不知道有没有这么多种选择)

- 固定年金:提供一种具体有保障的收益率(如3%或4%),一定期限内每年可以得到固定的收益率。

- 固定指数年金:能获得指数的收益,同时保证本金安全。

QA:

Q1.早逝怎么办?

A1:继承人可以领到年金的余额

Q2.急用钱怎么办?

A2:大多少固定指数基金允许提现10%-15%.退保需要交手续费,时间越近费用越高。

寿险的优势

- 收入免税

- 取现免税

- 无资金额度限制

- 可以留给继承人

生前信托

去世后资产可以避免法庭认证。可加入无行为能力条款允许某人做继任受托人,处理账单和其他事务。

chap6.大师的经验

基本原则:

- 不要亏钱

- 冒小风险赚大钱

- 预测和分散

- 永不停歇

卡尔·伊坎

1968-2013 复合年化收益率31%。找到优质但是管理不善的公司,进行并购,然后优化管理,提升效率,增加企业业绩。

戴维·斯文森

27年年化收益率13.9%。管理捐赠基金从10亿到239亿。写了《不落俗套的成功》

三种工具增加收益:

- 资产配置(最重要)

- 市场时机

- 证券选择

买指数基金分散的同时增加交易费用。

70%股权+30%固定收益

约翰·博格

创造了指数基金公司-先锋公司,管理规模达2.86万亿美元。

公募基金收费太高,业绩水平也不稳定。公募基金公司是要给股东赚钱还是要给客户赚钱,这两者之间是矛盾的。

投资原则:

- 你的资产配置要和你的风险承受度和你的目标保持一致

- 分散投资,用指数基金投资

- 不要交易。一直持有

- 债券基金比例跟年龄一样大。这是一个大致基准

沃伦·巴菲特

巴菲特想说的都在 致股东的信里面。投资指数基金,一直持有。

巴菲特的信托资产配置:10%的国债+90%普标500指数基金