机器学习太热门,如今搞量化投资而不提机器学习,人工智能,就显得太low了,至于效果麽,嘿嘿嘿。

那么是不是在量化回测中,引入机器学习会很复杂呢?其实有复杂,也有简单的。今天就给大家介绍一种用backtrader结合机器学习的思路。

比如说,我想测试能否利用某个机器学习算法对股价的预测进行交易,以获取利润。套路可能是这样的,我们用一个假想的案例来说明。

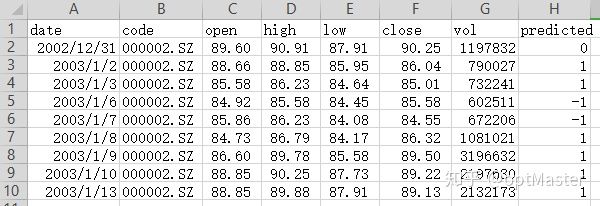

(1)我利用机器学习算法“支持向量机SVM”训练了一个模型,它能够利用股票过去n天的日收益率,预测明日股票处于涨(状态1)、平(状态0)、跌(状态-1)中的哪种状态。然后,我把预测结果放到行情数据表中,如下,其中最后一列predict就是机器学习预测的结果。(如果你对这一步感兴趣,请参考这里)

(2)基于上表,我提出一个策略,如果预测明日涨,则全仓买入;如果跌,则抛出全部股票,若平,则不动。我们的机器学习策略类样本如下:

class MLStrategy(bt.Strategy):

params = dict(

)

def __init__(self):

# 跟踪股票open, close价和predicted值

self.data_predicted = self.datas[0].predicted # 这就是机器学习算法的预测值

self.data_open = self.datas[0].open

self.data_close = self.datas[0].close

# 跟踪未决订单/buy price/buy commission

self.order = None

self.price = None

self.comm = None

# logging function

def log(self, txt):

'''Logging function'''

dt = self.datas[0].datetime.date(0).isoformat()

print(f'{dt}, {txt}')

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

# order already submitted/accepted - no action required

return

# report executed order

if order.status in [order.Completed]:

if order.isbuy():

self.log(f'BUY EXECUTED - -- Price: {order.executed.price: .2f},

Cost: {order.executed.value: .2f}, Commission: {order.executed.comm: .2f}')

self.price = order.executed.price

self.comm = order.executed.comm

else:

self.log(f'SELL EXECUTED - -- Price: {order.executed.price: .2f},

Cost: {order.executed.value: .2f}, Commission: {order.executed.comm: .2f}')

# 报告失败订单

elif order.status in [order.Canceled, order.Margin,

order.Rejected]:

self.log('Order Failed')

# 现在没有未决订单了

self.order = None

def notify_trade(self, trade):

if not trade.isclosed:

return

self.log(

f'OPERATION RESULT --- Gross: {trade.pnl:.2f}, Net: {trade.pnlcomm:.2f}')

def next(self):

# 如果有未决订单,则无动作,不再生成新订单

if self.order:

return

if not self.position:

if self.data_predicted > 0: # 如果预测明天会涨,就买

# 全仓买入 ('all-in')

size = int(self.broker.getcash() / self.datas[0].open)

# buy order

self.log( f'BUY CREATED --- Size: {size}, Cash: {self.broker.getcash():.2f},

Open: {self.data_open[0]}, Close: {self.data_close[0]}')

self.order = self.buy(size=size)

else:

if self.data_predicted < 0: # 如果预测明天会跌,就卖

# sell order

self.log(f'SELL CREATED --- Size: {self.position.size}')

self.order = self.sell(size=self.position.size)(3)然后,我们就可以在样本数据上回测上述策略,指不定有啥大发现呢。

综上所述,以上过程只在第1步使用了机器学习算法进行了数据预处理,在行情表增加了一个字段predicted。剩下的步骤就是典型的backtrader回测过程。简不简单,激不激动?终于搞定机器学习量化回测了,下次面试可以聊两句了,哈哈哈!

至于backtrader怎么用,看这:为什么需要一本系统化的Backtrader中文技术教程,