致力于分享量化策略,培训视频,Python,算法研究等相关内容。

大家好,我是乌克兰剑圣。

这一期我们是日内交易模型开发系列的第二期模型型,准确来讲是第一期策略基础上的延申。SF27在25的基础上有删减,有增加。删除的模块是ATR过滤,这种过滤模式代码普适性较低,增加了参数优化的个数。增加的过滤模块是惩罚模块,具体怎么变动我们往下看。

简介:

适用周期:1分钟

适用品种:沪镍,国际铜,苹果

手续费滑跳:默认实盘手续费,双向各1滑

说明:策略原生品种是沪镍,其他品种建议自己重新调整参数

原理

1.日内加权均线

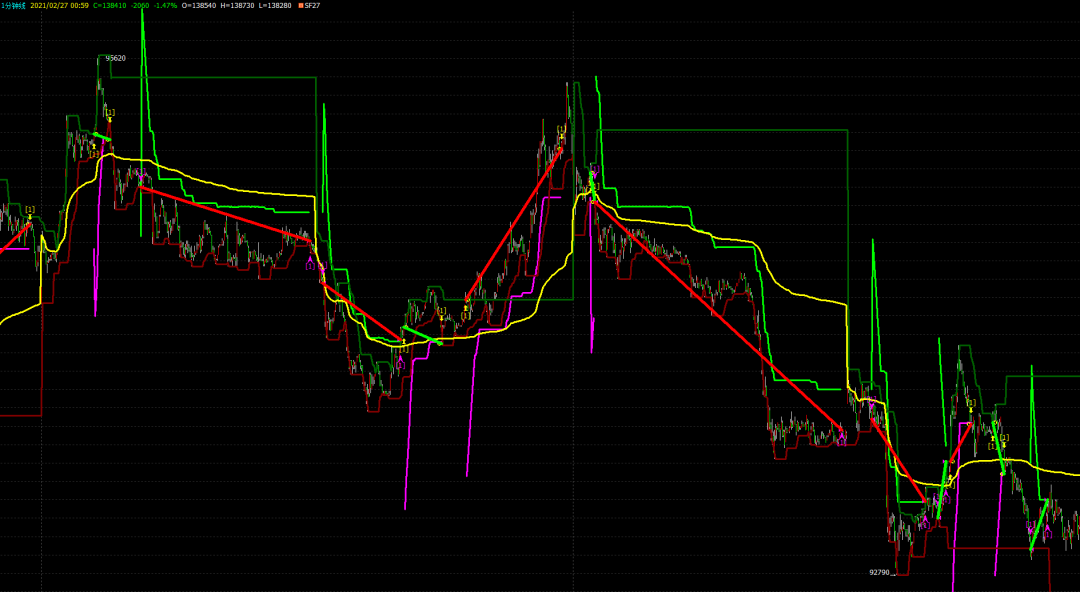

日内交易很多时候会遇到开盘之后反转的情况,特别是有色贵金属这种受外盘影响大的品种。图中篮圈标注的地方是根据夜盘和日盘分别重新计算日内加权均线。这样一来我们在同一个交易日里分别判断方向以免行情出现反转时,不能及时调整方向。

2.闪灵交易区间(自适应区间)

熟悉闪灵交易系统的人都知道,它是模拟交易亏损后才开仓。这种方式有好有坏,对于日内来讲,交易次数是比较关键的。你并不知道你这笔交易开仓后是赚钱还是亏钱,过滤太多是会造成欠优状态,牺牲交易机会。

我们重点关注盈亏比,降低单次亏损的幅度,增加交易机会。同时,加入亏损后的惩罚模块。

重点来了,惩罚模块。

原理:

如果你的上笔交易亏损了,那么在这个区间可能不太适合交易,因此我们在这笔交易的开仓价格上加减一定幅度的波动值。也就是亏损造成了区间放大。

我们来看下图来分析它的优劣:

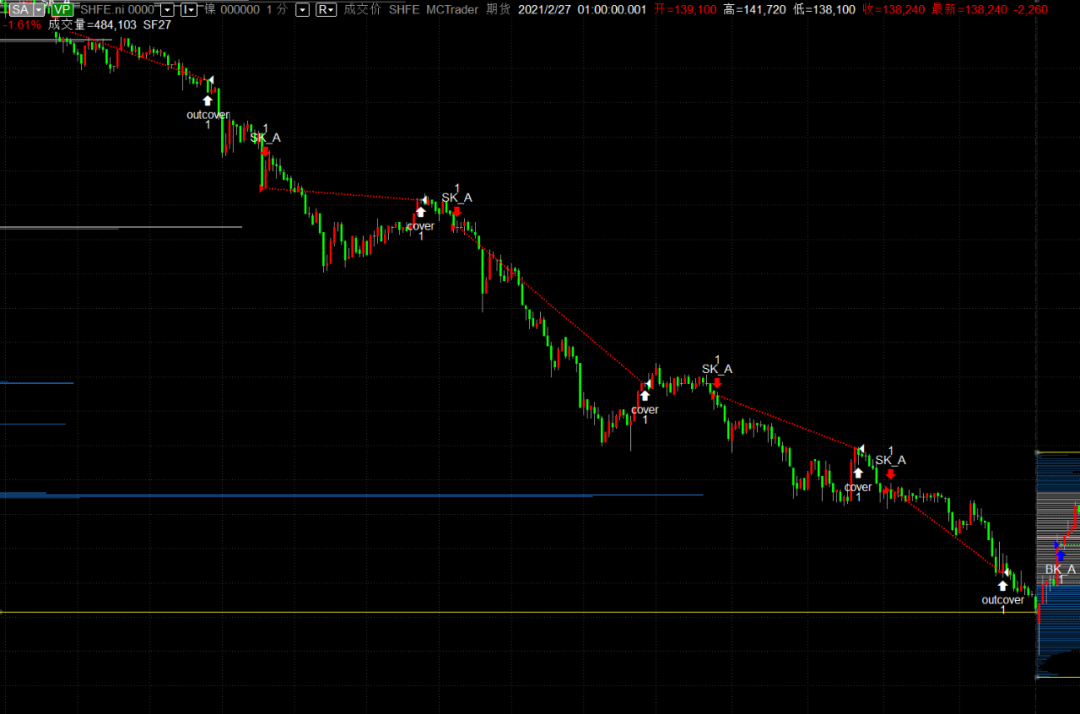

注意看蓝框里的平仓信号,是多空的亏损出场。然后绿色是开多上轨,红色是开空下轨。造成亏损之后,开仓区间会根据亏损交易的开仓价格加减一定幅度,不突破就不再开仓,这样的好处是如果今天的波动率极小,后面就不会再开仓造成不必要的亏损。反之,有一种行情,叫做穿头破脚,这种行情会不断的来回拉扯,如下图:

像这种行情,突破了新高然后又回去,再突破再会回去。那么这种行情,是不赚钱的,也就会造成回撤了,这是这个交易策略的劣势。

赚钱的行情需要高波动日级趋势的大开大合:

这是俩个交易日的日内走势,大开大合的震荡。今天跌,明天涨,然后再跌,这种行情如果是隔夜策略会很难受。但是对于日内策略来讲,大的拉扯,就很适合赚钱。

就是这种大开大合,比较舒服。

还有就是日级别单边趋势了:

在这种行情里,会有小的试错成本,但如果是日线级别的趋势,这种小的亏损是毛毛雨。

思考:

Q:如果我们加入跨周期的过滤,是不是可以更好一点,比如上面说的日线级别趋势,我们可以用这种方法过滤吗?

A:good idea,日内策略结合大周期的趋势过滤是个不错的想法。因为在小周期里,它不知道处于历史行情的中的哪个阶段,是趋势末尾还是趋势中段,它是不知道的,所以这个你可以尝试。下一期,我们可以加入跨周期的模块来试试过滤。

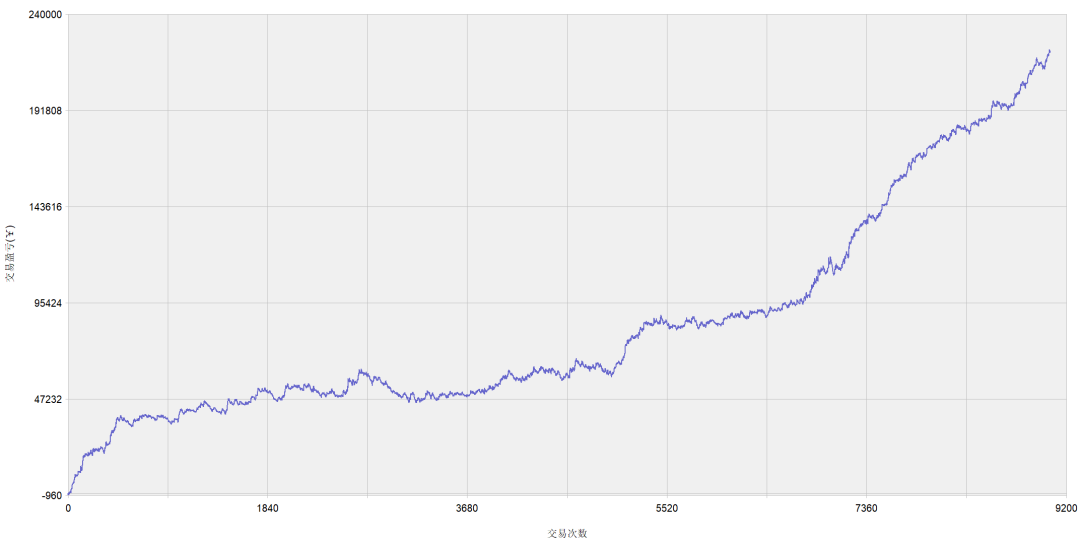

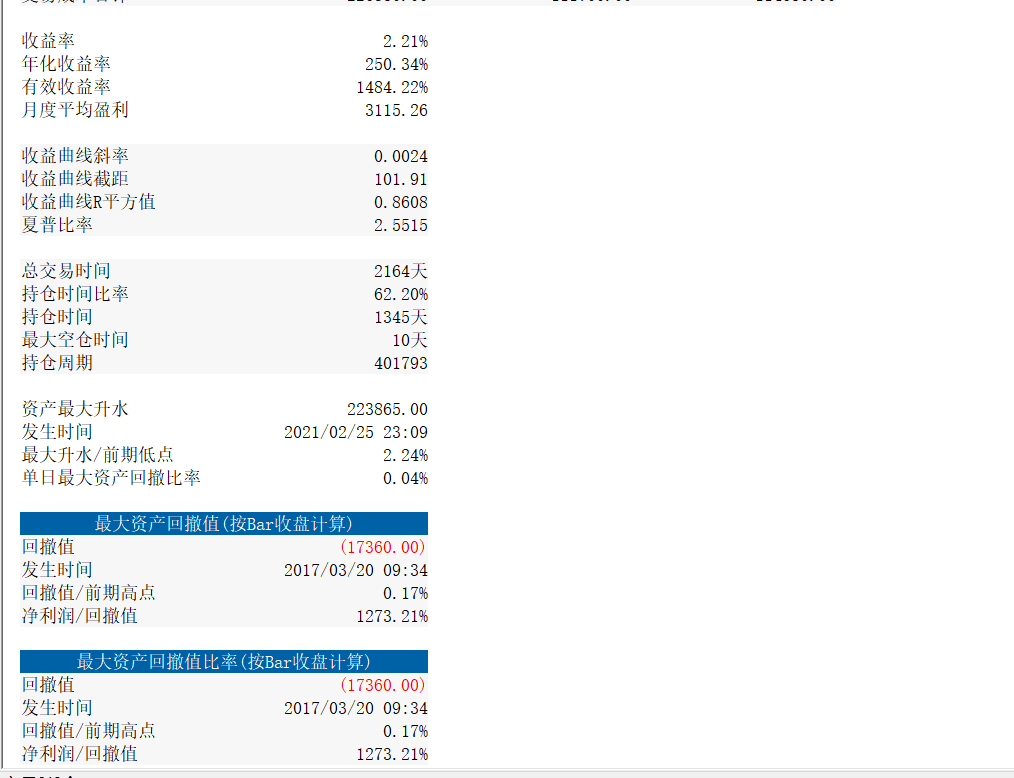

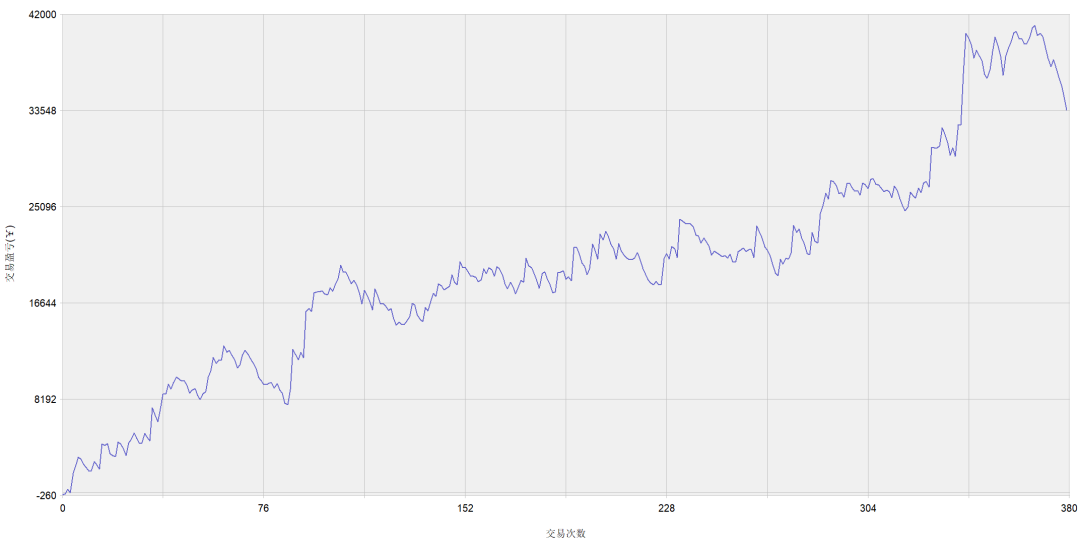

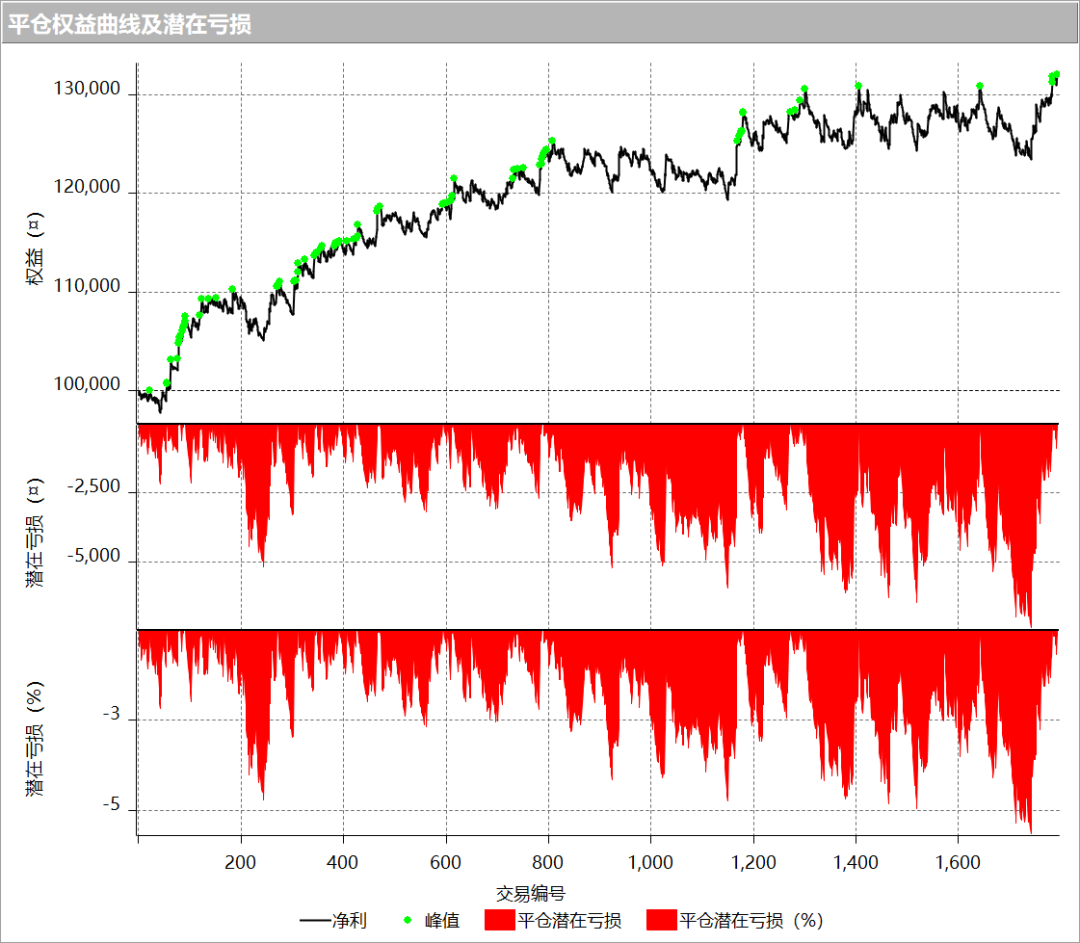

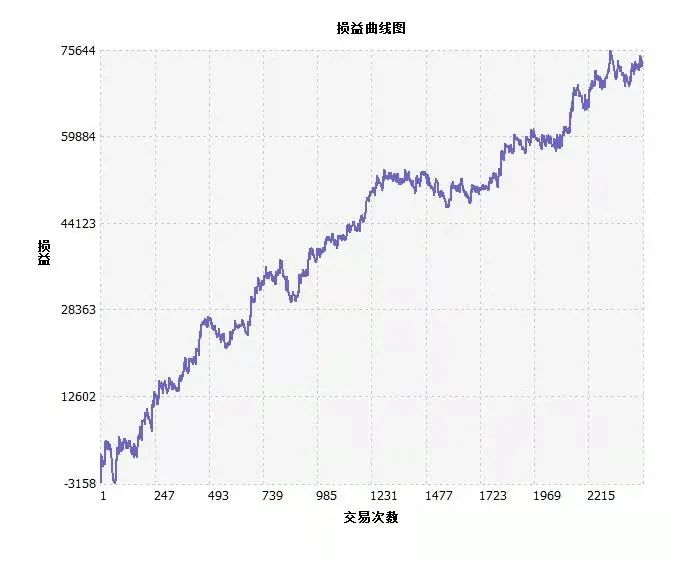

绩效报告(TB,沪镍,1分钟,实盘成本,2015年开始):

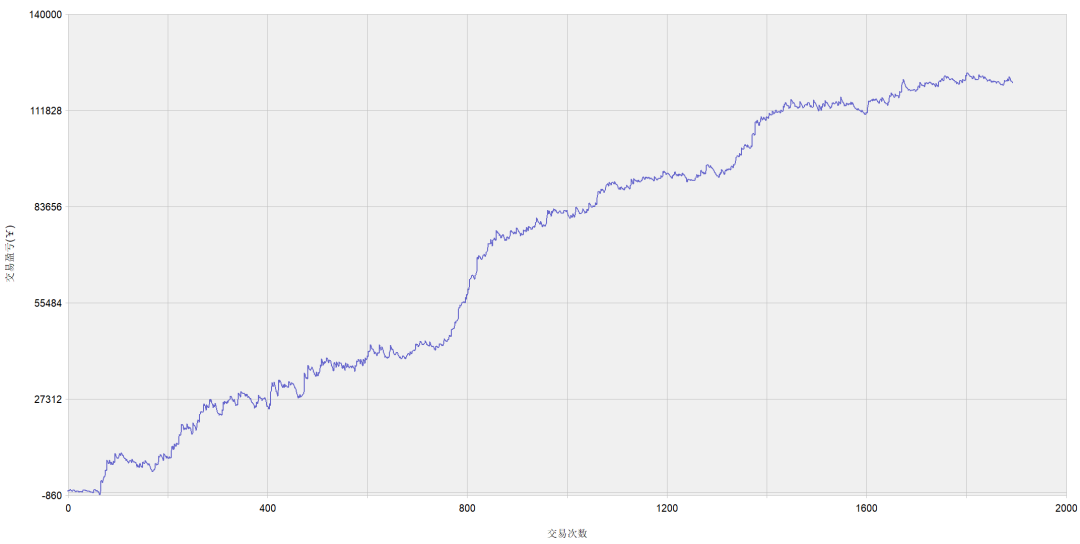

苹果:

国际铜:

MC(2020年开始):

WH8:

PS:MC和文华8,是走完Bar进行交易,这个对于日内及时出场不利,所以造成了绩效差异,原生版本为TB。

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责。