惯例闲话:最近在五刷《三体》,黑暗森林法则,把以小博大玩到极致,足以可见,弱小和无知不是生存的障碍,傲慢才是。傲慢,本质是一种认知的差异,认知差异到一定的程度,将会引起降维打击。三体无愧于伟大的作品,让人类在这拥挤的宇宙中认识到自己的渺小和微不足道,同时也让人类看到最终的归宿。

看书是个好习惯,在当下这种网络快餐文化充斥年代,更显得弥足珍贵。看一本好书,守住自己的三观。

言归正传,今天聊聊新收入准则中的合同资产和合同负债

新收入准则中的说明

新增“合同资产”科目。本科目核算企业已向客户转让商品而有权收取对价的权利。企业在客户实际支付合同对价或在该对价到期应付之前,已经向客户转让了商品的,应当按因已转让商品而有权收取的对价金额,借记本科目或“应收账款”科目,贷记“主营业务收入”“其他务收入”等科目;企业取得无条件收款权时,借记“应收账款”科目;

新增“合同负债” 科目,发包方支付的预付款项,不再通过“预收账款” 科目核算,一律计入“合同负债”科目。

资产负债表日,“合同结算”科目的期末余额在借方的,根据其流动性,在资产负债表中分别列示为“合同资产”或“其他非流动资产”项目;期末余额在贷方的,根据其流动性,在资产负债表中分别列示为“合同负债”或“其他非流动负债”项目。

解析

合同资产:本科目核算企业已向客户转让商品或提供劳务而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素(如合同中的其他履约义务或限制条件)。本科目应按合同项目进行明细核算。企业拥有的、无条件(即,仅取决于时间流逝)向客户收取对价的权利应当作为应收款项单独列示,不在本科目反映。简单来说,合同资产用于表征按PoC主营业务收入超过合同结算的差额部分,单独记账。举例说明,按合约应收10000元,实际工程结算8000元,那么2000的差额应计入合同资产。

财务记账分录如下:

Dr 合同资产 (WBS) 2000

Cr 主营业务收入 2000

合同资产和应收账款区别:合同资产属于有条件限制的收取权,(如履行合同中的其他履约义务后才能收取相关价款)、信用风险、如履约风险等。应收款项:属于无条件限制的收取权、应收款项仅承担信用风险。通俗的说,客户不说先把活干了和按客户要求把活干了。

合同负债:本科目核算企业已收或应收客户对价而应向客户转让商品的义务。本科目应按合同项目进行明细核算,各期末贷方余额,反映企业在向客户转让商品之前,已经收到的合同对价或已经取得的无条件收取合同对价权利的金额。简单来说,合同负债用于表征按PoC主营业务收入低于合同结算的差额部分,单独记账。举例说明,按合约应收10000元,实际工程结算12000元,那么2000的差额应计入合同负债。

Dr 合同负债 (WBS) 2000

Cr 主营业务收入 2000

合同负债和预收账款的区别:“预收账款”的概念并不强调和已成立与客户之间的合同,在合同成立前已收到的对价不能称为合同负债,但仍可作为预收账款。合同一旦正式成立,又要将预收账款转入合同负债。

同一合同下的合同资产和合同负债应当以净额列示,不同合同下的合同资产、合同负债不得互相抵销

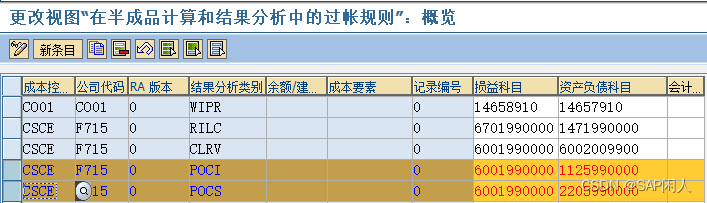

实现以上功能,在完工百分比结算章节的全套配置作为基础,在OKG8中增加以下结果分析类别配置:

合同资产: 结果分析类别,POCS-收益盈余(POC法)。损益科目配置为主营业务收入,资产负债科目配置为合同资产科目。

合同负债: 结果分析类别,POCI-超额出具发票的收入(POC法)。损益科目配置为主营业务收入,资产负债科目配置为合同负债科目。

实现过程

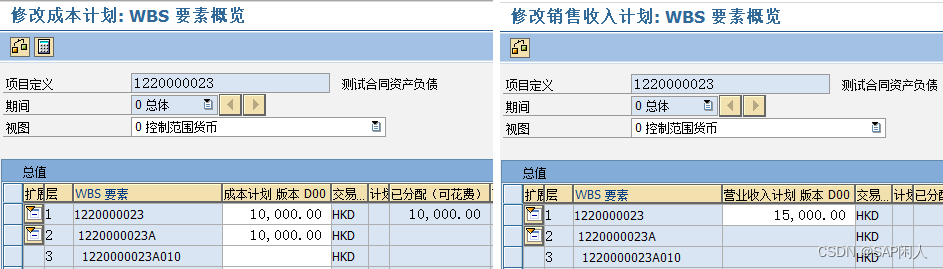

第1步:业务数据准备

操作路径 -

事务代码 CJ40/CJ42/F-02

业务场景 成本计划、计划收入以及成本记账

操作内容:

项目定义12200000023维护成本计划10000和计划收入15000,成本记账1000,

当月确认合同结算2000

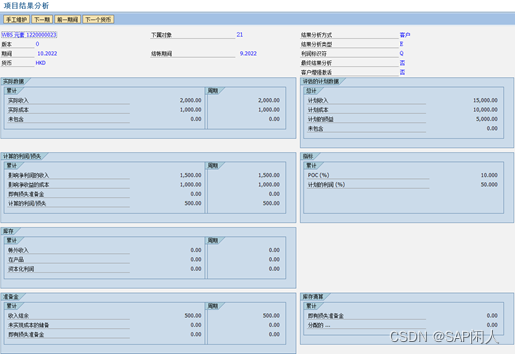

第2步:月结计算PoC

第2步:月结计算PoC

操作路径 -

事务代码 KKA2/CJ88

业务场景 月结结算结转余额

操作内容:

KKA2结果分析计算结果:

PoC = 1000 / 10000 = 10%

应确认收入 = 15000 * PoC = 1500

实际收入 = 当月合同结算发生额 = 2000

收入结余 = 实际收入 – 应确认收入 = 500,系统计算出来合同负债500。

图 10月份结果分析

图 10月份结算凭证

10月份结算凭证简要分析:3,4行分录对主营业务收入二次调整,主营业务收入当月余额调为1000,500转入合同负债。

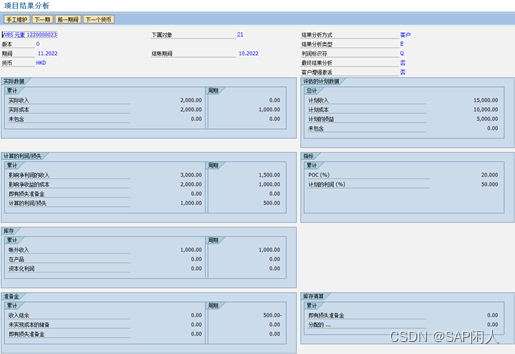

第3步:11月份月结

操作路径 -

事务代码 F-02/KKA2/CJ88

业务场景 月结结算结转余额

操作内容:

11月份记录一笔成本1000元,当月没有合同结算。然后月结KKA2结果分析计算结果:

PoC = 2000 / 10000 = 20%

当月应确认收入 = 15000 * PoC – 1500 = 1500

账外收入 = 累计应确认收入 -累计实际收入 = 1000,系统计算出来合同资产1000。

收入结余 = -500,冲销上月的合同负债。

图 11月份结果分析

图 11月结算凭证

11月份结算凭证简要分析:

1、 第5行分录对上月合同负债冲回

2、 第4行分录是本月合同资产

3、 关键看第3行分录,光看分录-1500不易理解,应拆开来看更容易理解,即

Dr 合同负债 500

Cr 主营业务收入 -500 这2笔分录冲销上月合同负债凭证

Dr 合同资产 1000

Cr 主营业务收入 -1000这2笔分录本月合同资产凭证,由OKG8正常的配置生产。

闲人曾经下过一个结论,当一个完全遵循新收入准则的项目制企业,如果实施SAP未采用标准的功能执行财务结算,那么实施效果减去20%的折扣。闲人有这个底气在于,项目型企业财务核算具有继承性、复杂性和延续性,每个环节都需要依托上一个环节的结果,目前来看,定制开发程序达不到标准功能的稳定和准确性。