文华的商品指数如下:

基本上据此可以很清晰的感知整个期货大势的情况,以及各板块的涨跌状况,进而对操作哪一个品种形成指导。

那么这些指数是怎样来的呢?

参考地址:文华指数 - 文华财经资讯股份有限公司 (wenhua.com.cn)

1 指数分类

1) 各品种的指数

每一个品种的各个月份合约做加权平均,以合约持仓量为权重,总持仓量为1,各持仓量为占比,以价格为参数,乘上各自的权重然后累加,得出品种的加权价格

如图所述,6月1日有效合约11个,总持仓量2562136手,将各合约的价格乘上自身持仓量与总持仓的比例即得出各合约的权重价,最后将权重价累加,即为该品种当天的指数价格4695.509523,四舍五入保留整数为4696

2)板块指数

板块指数官方文档说的是采用各品种指数算术平均所得,至于权重怎样分配,没有明确说明,猜测可能的方法为:1)以初始数据为基准,2)以昨收为基准, 3)以本月初数据为基准,4)以月末数据为基准

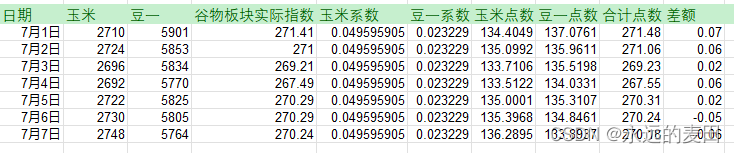

实际测算中发现以上月末数据为基准算出的权重再算出当天的板块指数与文华的误差最小,以下数据计算的是2022年7月1日开始的谷物板块的指数测试

6月30日对应的计算权重系数的数据为:

| 日期 | 玉米价格 | 豆一价格 | 谷物指数 | 玉米系数 | 豆一系数 |

| 6月30 | 2784 | 5944 | 276.15 | 0.049595905 | 0.023229307 |

计算方法:

玉米系数:谷物指数/2/玉米价格=0.023229307

豆一系数:谷物指数/2/豆一价格=0.049595905

然后将计算的系数作为7月份计算谷物指数的依据,分别计算出豆一点数,玉米点数,将之合计便得出谷物指数的实际点数。

通过表格可以发现与文华发布的谷物指数是有一点点误差的,因此实际的板块指数计算应该还需要做一些调整,暂时还无法做到完全对应