无论是来北京前,还是来北京后,每每提起北京的房价,大家都会说出三个字「买不起」。

确实,北京房价非常贵,但是究竟「贵」到什么程度,我们却无法说出一个数。

几年前,我研三还没毕业时,我作为校园大使协助公司做了一些校园招聘工作,HR姐姐请我们几个校园大使吃饭,饭桌上就提到在北京买房问题,HR姐姐表示:「北京房价确实贵,但是如果两个人一起努力,再加上背后的两个家庭支撑,踮踮脚还是可以够着的。」

「踮踮脚」这个词给我留下了深刻的印象。

比起在一些二线城市工作的同学,可能在毕业一两年后就买房了,甚至有些没有读研的同学都置换过一次房子了。在北京,大部分人在工作的前三年,都没有资格考虑房子的问题,工作的四到六年,才可以慢慢考虑一下房子的问题。

1、购房资格

首先,本文不考虑购房资格的事情,如果想在北京买房,购房资格也肯定是可以解决的,要么有户口,要么有工作居住证+60个月连续社保。

2、购房范围

房地产有一个词叫「90/70政策」:

2006年,建设部等九部委推出雷霆手段,联合制定了《关于调整住房供应结构稳定住房价格的意见》。其中规定“自2006年6月1日起,凡新审批、新开工的商品住房建设,套型建筑面积90平方米以下住房(含经济适用住房)面积所占比重,必须达到开发建设总面积的70%以上。”这就是俗称的90/70政策。

尤其在北京这样人口高密度的城市,大部分房子都是小于90平米的。

所以购房范围限定在90平米,这个限制条件会影响后面一些税费的计算。

在北京,对于新房和二手房的选择,绝大部分人会选择二手房,新房位置一般位置比较偏,而且相当多的很贵,所以后面说的都是「二手房」

另外,首套和二套购房差距也很大,后面不特别说明的话都是「首套」。

3、住房权属

其次,北京的住房权属非常多,多达十几种,常见的如商品房、限价商品房、经济适用房、已购公房,不同权属的住房会导致税费的不同,有时候同一个小区就会出现不同的权属,房屋总价看着差不多,但是税费可能会相差十几万甚至上百万。

下面动图就是一个例子,同一个小区,户型很像,总价都是445万,但细看权属,第一个是「商品房」,税费是3.6万,而第二个是「限价商品房」,税费是108.6万,整整差了105万。

为了简单起见以及本人目前对购房知识的了解,后面如果不特别说明的话,说的都是「商品房」,未来如果有精力,我再研究研究其他权属,给大家分享。

4、几个价格

-

成交价:双方谈拢的,需要实际付出的价格

-

网签价:告知国家的价格,各种税费以此基数计算,成交价超出网签价的部分一般会以装修费和设备费等名义写进合同

-

评估价:房产在银行心中的价格,并以此基数来贷款,一般是成交价的9折或95折

5、普通住宅/非普通住宅

在计算税费时,有个很关键的条件就是房子是普通住宅还是非普通住宅。

普通住宅需要满足三个条件:

-

建筑面积不高于140㎡

-

容积率不低于1.0

-

相较于同区域享受优惠政策的住房普通住宅实际成交价格不高于他们平均交易价格的1.2倍。具体为:

1)五环内网签价不超过468万或单价不超过39600元/平米

2)五到六环网签价不超过374.4万或单价不超过31680元/平米

3)六环外网签价不超过280.8万或单价不超过23760元/平米

如果无法同时满足上面三个条件,房子就会被定义为「非普通住宅」。

条件1和2绝大部分情况下都可以满足,条件3就得看情况了。

在实际交易过程中,中介会建议把网签的合同总价卡在上述条件3以下,这样将房子定为「普通住宅」可以少交不少税费。

6、税费

权属圈定为「商品房」后,税费规则就比较明确了,商品房的税费主要是以下三种:

1.契税(买方的首套房)

-

90平方米以下按网签价的1%缴纳

-

90平方米以下按网签价的1.5%缴纳

2.增值税及附加税(其中5%是增值税,0.3%是附加税):

| 是否普通住宅 | 是否满2年 | 增值税及附加税 |

|---|---|---|

| 是 | 是 | 0 |

| 否 | 是 | (网签价-原值)/1.05×5.3% |

| - | 否 | 网签价/1.05×5.3% |

3.个人所得税,看是否是卖方唯一的房产,且卖方已经取得房产证5年,也就是符合「满五唯一」,个人所得税为0,如果不满足「满五唯一」:

-

有原值:(网签价×0.9-原值-原契税-业主已付贷款利息)×20%

-

无原值:(网签价-本次增值税)×1%

以上可以看出,当我们满足「满五唯一」的时候,增值税及附加税和个人所得税就是0了,所以买房时优先考虑「满五唯一」的房子。(话说增值税及附加税和个人所得税都是卖家承担,但实际上也都包含在房价中了,也是买家在出钱)

7、中介费

根据某大型中介的收费标准,代理费为成交总价的2.2%,还是一个保障服务费,为成交总价的0.5%,算下来中介费率是2.7%。

8、总现金准备

总现金准备,也就是买房前需要准备的现金,包括净首付、税费和中介费。

净首付=房屋总价-评估价×(1-贷款比例)

贷款是按照评估价贷的,普通住宅的首付比例为35%,非普通住宅的首付比例为40%;

税费按照「满五唯一」且房子面积小于90平米计算,也就是1%;

中介费按2.7%来计算。

总现金准备=净首付+税费+中介费

其实,出于稳妥,应该在总现金准备基础再准备不少于10万,用于其他可能费用以及可能的装修、家电、家具的购置,本文不考虑此类费用。

9、贷款总额

贷款总额=房屋总价-净首付=评估价×(1-贷款比例)

注意贷款时看评估价的,评估价一般是总价的90%~95%,但也有些老破小会给更低的评估系数。

10、公积金贷款

北京公积金贷款分为国管公积金和市管公积金,我个人是市管的。目前的政策是:每交一年可以贷款10万,不足一年算一年,上限120万。我现在是工作到第4年了,公积金交了3年不到4年,也就是可以贷款40万。

假如我明年的这个时候贷款,就可以贷50万了。

公积金目前的基准利率为3.1%

11、商业贷款额

公积金贷款肯定是不够的,所以肯定会涉及到商业贷款。

商业贷款额=贷款总额-公积金贷款额

这里需要注意的是,商业贷款额度也是有上限的,很多资料中都提到

五环内最高贷款可以到304万,五环外只能贷款243万

但是我仔细研究后这个其实是人为设定的指标,还记得前面普通住宅和非普通住宅的界限吗?

五环内:468万,五环外:374.4万

按照最高贷款比例1-35%=65%来计算:

五环内:468×65%=304.2万,五环外:374.4×65%=243.36万

发现了么?「五环内最高贷款可以到304万,五环外只能贷款243万」实际上对房子限定在普通住宅的条件下的贷款额度上限。

实际上,如果你购买非普通住宅,完全可以贷更多的款,当然,你的税费(主要是增值税和附加税)从0变为一个实实在在的数字。

12、贷款年限

影响贷款年限的因素有3个:

1.房龄:一般是30年内房龄;最长贷款年限计算:

-

贷款年限+房龄<50(各银行间有差异)

-

砖混结构(混合结构):47年-房龄

-

钢混:57年-房龄

2.借款人年龄:一般可到65周岁,最长贷款年限计算:贷款年限+借款人年龄<65周岁,部分银行可以放宽到70减去年龄

3.最长不超过25年

第一个据说是使用公积金贷款和组合贷款时才会用到,也就是尽量买新一点的房子,一般都可以贷款25年。

13、商业贷款利率

目前的商业贷款利率是LPR+基点,每个基点是万分之一。

LPR全国统一,基点根据城市不同、房贷银行不同、个人信誉的不同,有比较大的差异,有的地方基点甚至可以是负值。

LPR一直在变化,而基点始终不变,直到你还完这笔贷款。

目前北京主流的基点是55,而最新LPR是4.2%,也就是商贷利率=4.2%+55/10000=4.85%

14、等额本息还款

等额本息还款是指还款期内,每月偿还的钱是一样的,这种方式你前期大部分钱都是在付利息。

等额本息每月偿还数额=贷款额×(月利率×(1+月利率)^还款月数)/((1+月利率)^还款月数-1)

月利率=年利率/12

15、等额本金还款

等额本金还款是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

等额本息每月偿还数额=贷款额/还款月数+(贷款额-已归还贷款额)×月利率

等额本息首月偿还数额=贷款额/还款月数+(贷款额)×月利率

每个月比上个月减少的还款额=贷款额/还款月数×月利率

16、组合贷款加和

目前了解的情况是,组合贷款必须是相同的贷款年限,但对于公积金贷款和商业贷款使用的还款方式并没有说要保持一致,出于简单考虑,后面组合贷款计算是使用相同的还款方式计算的。

前面做了这么多学习与准备工作,我们终于可以算一算在北京买房需要花多少钱了。

这里我们重复一下限定条件:

-

二手房

-

商品房

-

普通住宅

-

面积小于90平米

-

评估价比例0.9

-

满五唯一(税费1%)

-

中介费2.7%

-

首付35%

-

贷款年限25年(贷款月数300月)

-

公积金贷款50万

-

公积金贷款利率3.1%

-

商贷利率4.85%

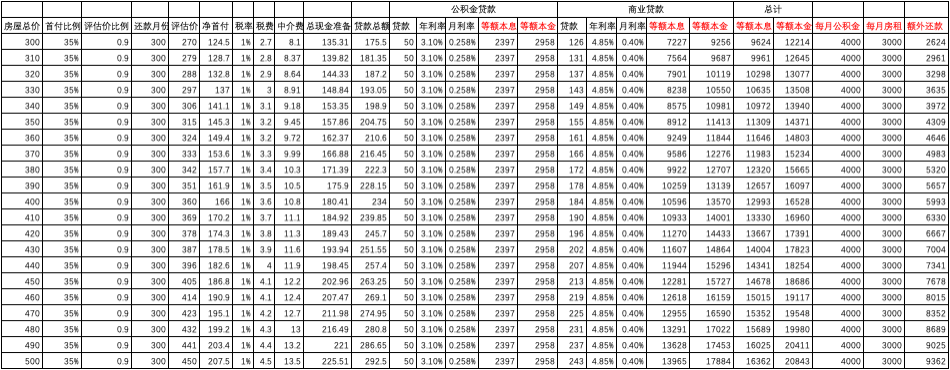

基于以上条件,我制作一个带函数的Excel,可以输入相关参数自动计算需要总现金准备和每月还款的钱数。

注意表中,标红的列,单位为元,其他涉及钱的列单位为万元

由于银行在贷款时要求每月还款不能超过贷款人月收入的一半,所以这里就可以看到,我们最多能买到的房子的总价。

这里我们可以看到,当房屋总价大于420万时,贷款总额已经超过243万,此时只能买五环内的房子,才能保证是普通住宅。

另外,我增加了「每月公积金」、「每月房租」、「额外还款」三列,这是什么意思呢?公积金是还款的主力,另外买房后一般不用租房了,原有的租金可以用于还房贷。

额外还款=等额本息总计-每月公积金-每月房租,可以看到,房贷对自己收入的真实「侵蚀」程度。

当房子总价超过400万时,靠一个人的收入就有些难了,最好两个人都有较为稳定的收入,一起积攒前期需要准备的现金,一起还房贷。

在这个表格中,你可以继续调整参数,比如贷款比例、商业贷款利率等参数,会自动计算出每月的还贷金额。

关注本公众号「狷介」,回复「北京房贷」4个字,即可获得此表,表内自带函数,设置参数后直接刷新。

后记

其实,我近期并没有买房的打算,只是感觉自己一直稀里糊涂地,不知道自己要攒多少钱,收入达到多少时,才能有机会去房地产市场看看。

写这篇文章之前,我花了大量的时候去学习研究,真心发现,在北京买房不是一件简单的事情,也终于明白为什么中介敢收那么高的中介,因为规则实在是太复杂了。

想起管理大师彼得·德鲁克的一句话:「如果你不能量化一件事,你就无法改进它。」现在已经知道在北京买房需要准备的现金和每月还款反过来要求的收入,自己就朝着这个方向努力吧。

加油,共勉。