2023长白山高峰论坛

-

过去四十年,真正的超额投资回报不来自于经济增长,而是来自于利率的下行带来估值的上升。美债收益率在过去是长期利率高于短期利率,于是可以借短买长,获取收入。在经济下行周期,利率下降,市场上有很多热钱,这时候人们会觉得所有的东西在巨量流动的资金下都很便宜,买买买造成对实物标的进行冲击,比如08年放水导致的房价上升,18年放水带来的虚拟货币上升,以及当时市场上一些项目投融资获得巨额的估值。

-

但是现在这个利差逐渐缩小,甚至反过来,短期利率>长期利率,原来的投资杠杆不存在了,如果长期维持这个现状会发生什么问题?——顶层通缩,底层通胀。长期以来信奉的,只通过劳动积累财富是不可能暴富的,财富的积累是通过顶层就业、金融资产回报、利率下降杠杆拉大。但是此后,有可能是反过来了。

-

企业的估值不会大涨了,真正有价值的标的才会继续上涨。因此,在配置金融资产的时候,要更加注意分子端的回报,忽视分母端的估值。

-

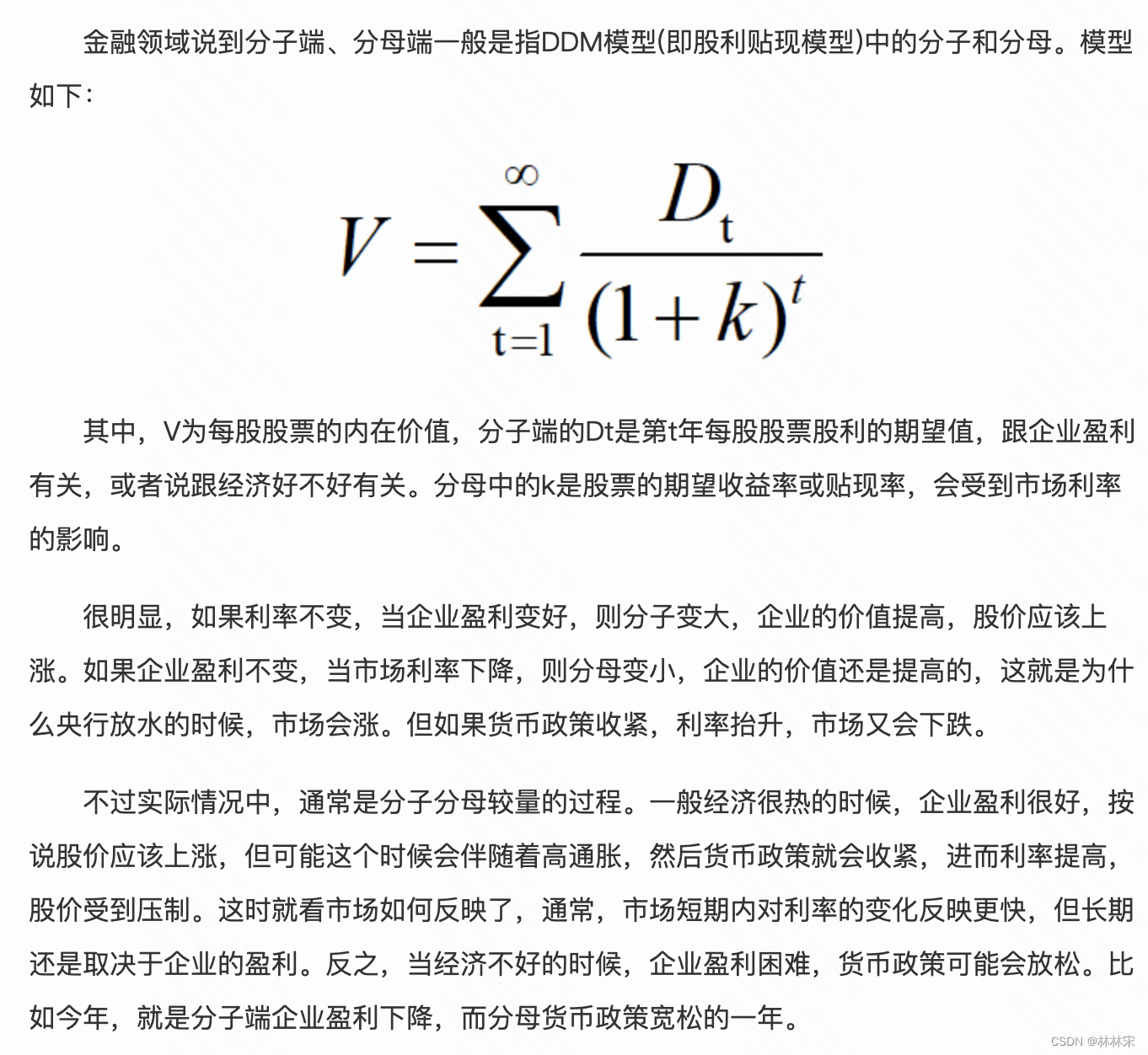

分子端/分母端解释:DDM模型

-

最聪明的投资者不在股票市场,而在债券市场(利率)。在判断市场高估、低估的时候,要全球对比来看,否则会因为头脑认知/屁股定位影响客观的判断。

-

在一些看不懂的炒作标的时,合适的理念不是觉得对面SB,而是:被谁割韭菜不是割,不如自己也下场割一把。但是注意自己不要相信,不要沦陷进去。

-

2023年最差的时候已经过去(3000点),但是最好的时候可能也就这样(3月份),付鹏认为大概率是在震荡周期里。

-

什么叫戴维斯双杀?

-

股价P=每股收益EPS*市盈率PE.戴维斯效应,就是有关市场预期与上市公司价格波动之间的双倍数效应。也就是说当一个公司利润持续增长使得每股收益提高,同时市场给予的估值也提高,股价得到了相乘倍数的上涨,这就叫戴维斯双击;相反,当一个公司业绩下滑时,每股收益减少或下降,市场给予的估值也下降,股价得到相乘倍数的下跌,这就叫戴维斯双杀。