1. 简介

backtrader 是一个用于回测和交易的python框架,它功能丰富,可以让你聚焦在设计可重用的交易策略、指标和分析上,而不用花大量时间在构建基础框架上面。

优点:

- github开源,策略编写简单快速

- 安装方便,除了matplotlib外,不依赖其他外部lib

- 支持ib等券商实时交易

- 数据来源支持csv文件,在线数据源或pandas格式,同时支持多数据来源、多策略

- 支持TA-lib指标,方便支持自定义指标的开发,集成pyfolio分析模块等

- 支持品种多,运行速度快:pandas 矢量运算、多策略并行运算

缺点:

- gpl 3.0授权,更改框架需要开源

- 画图界面风格比较老旧

- 框架代码抽象比较多,使用了大量的元编程,学习比较费劲

2. 安装

pip install backtrader

git clone https://github.com/mementum/backtrader.git

cd samples/commission-schemes

python commission-schemes.py --plot

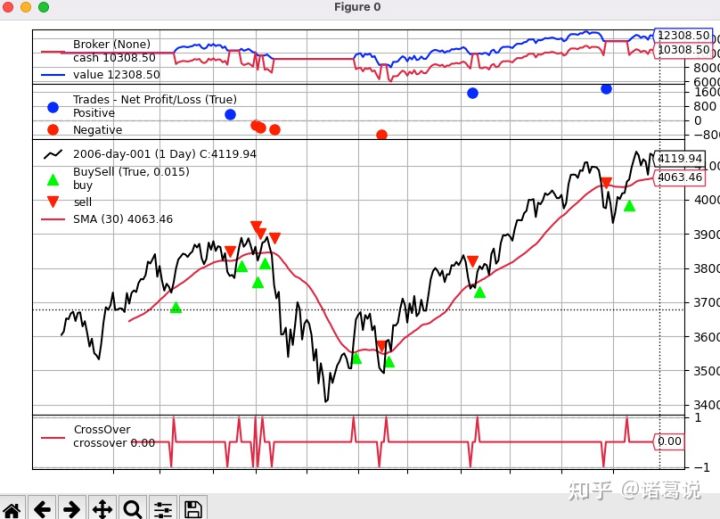

出现如下提示&图形,表明安装正常。

2006-03-09, BUY CREATE, 3757.59

2006-03-10, BUY EXECUTED, Price: 3754.13, Cost: 2000.00, Comm 2.00

2006-04-11, SELL CREATE, 3788.81

2006-04-12, SELL EXECUTED, Price: 3786.93, Cost: 2000.00, Comm 2.00

2006-04-12, TRADE PROFIT, GROSS 328.00, NET 324.00

2006-04-20, BUY CREATE, 3860.00

2006-04-21, BUY EXECUTED, Price: 3863.57, Cost: 2000.00, Comm 2.00

.......

如果出现如下错误,说明matplotlib安装不对,ImportError: cannot import name 'warnings' from 'matplotlib.dates'

解决办法:pip install matplotlib==3.2.2 -i https://pypi.tuna.tsinghua.edu.cn/simple

3. 代码框架介绍

backtrader代码运行主要包括以下组成部分:

- Strategy交易策略模块:需要设计交易策略,根据信号进行买入/卖出

- 设计策略中用于生成交易信号的指标

- 编写买入、卖出的交易逻辑

- 按需打印交易信息

- DataFeeds数据模块: 将目标金融数据加载到回测框架中

- Cerebro回测框架设置:根据需要设置初始资金,佣金,数据来源,交易策略,交易头寸大小。通过Broker经纪商模块设置

- 运行回测:运行Cerebro回测并打印出所有已执行的交易

- 按需添加策略分析指标Analyzers或观测器Observers评估效果: 以图形和风险收益等指标对交易策略的回测结果进行评价

Lines说明:Lines是backtrader回测的数据,由一系列的点组成,通常包括以下类别的数据:Open(开盘价), High(最高价), Low(最低价), Close(收盘价), Volume(成交量), OpenInterest(未平仓量,没有的话设置为0)。Data Feeds(数据加载)、Indicators(技术指标)和Strategies(策略)都会生成 Lines。价格数据中的所有”Open” (开盘价)按时间组成一条 Line。所以,一组含有以上6个类别的价格数据,共有6条 Lines。如果算上“DateTime”(时间,可以看作是一组数据的主键),一共有7条 Lines。当访问一条 Line 的数据时,会默认指向下标为 0 的数据,用于访问当前时刻。backtrader会将”0”一直指向当前值,下标 -1 来访问上一个值。比如:

self.dataclose[0] # 当日的收盘价

self.dataclose[-1] # 昨天的收盘价

self.dataclose[-2] # 前天的收盘价

其他说明:

self.sma5 = bt.indicators.SimpleMovingAverage(

self.datas[0], period=5) # 返回MA5的相关数据

cerebro.broker.setcash(100000.0) # 设定初始资金

cerebro.broker.setcommission(0.005) # 每次交易都需要支付一定的佣金

cerebro.broker.getvalue() # 目前的资金

cerebro.addsizer(bt.sizers.FixedSize, stake=100) # 设定每次交易买入的股数

以commission-schemes.py为例进行说明,代码如下,对应位置加上了注释说明。

import argparse

import datetime

# 导入backtrader相关包

import backtrader as bt

import backtrader.feeds as btfeeds

import backtrader.indicators as btind

# 交易策略

class SMACrossOver(bt.Strategy):

params = (

('stake', 1), # 交易股数

('period', 30), # 周期长度

)

def log(self, txt, dt=None):

''' Logging function fot this strategy'''

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

# 打印订单信息,可选

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

# Buy/Sell order submitted/accepted to/by broker - Nothing to do

return

# Check if an order has been completed

# Attention: broker could reject order if not enougth cash

if order.status in [order.Completed, order.Canceled, order.Margin]:

if order.isbuy():

self.log(

'BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

else: # Sell

self.log('SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

# 打印交易信息,可选

def notify_trade(self, trade):

if trade.isclosed:

self.log('TRADE PROFIT, GROSS %.2f, NET %.2f' %

(trade.pnl, trade.pnlcomm))

# 初始化策略属性、指标,必须

def __init__(self):

sma = btind.SMA(self.data, period=self.p.period)

# > 0 crossing up / < 0 crossing down

self.buysell_sig = btind.CrossOver(self.data, sma)

# 交易逻辑实现,必须

def next(self):

if self.buysell_sig > 0:

self.log('BUY CREATE, %.2f' % self.data.close[0])

self.buy(size=self.p.stake) # keep order ref to avoid 2nd orders

elif self.position and self.buysell_sig < 0:

self.log('SELL CREATE, %.2f' % self.data.close[0])

self.sell(size=self.p.stake)

def runstrategy():

args = parse_args()

# 实例化cerebro

cerebro = bt.Cerebro()

# Get the dates from the args

fromdate = datetime.datetime.strptime(args.fromdate, '%Y-%m-%d')

todate = datetime.datetime.strptime(args.todate, '%Y-%m-%d')

# 从csv文件读取数据

data = btfeeds.BacktraderCSVData(

dataname=args.data,

fromdate=fromdate,

todate=todate)

# 将数据传给cerebro

cerebro.adddata(data)

# 添加策略

cerebro.addstrategy(SMACrossOver, period=args.period, stake=args.stake)

# 设置初始资金

cerebro.broker.setcash(args.cash)

commtypes = dict(

none=None,

perc=bt.CommInfoBase.COMM_PERC,

fixed=bt.CommInfoBase.COMM_FIXED)

# 设置交易佣金

cerebro.broker.setcommission(commission=args.comm,

mult=args.mult,

margin=args.margin,

percabs=not args.percrel,

commtype=commtypes[args.commtype],

stocklike=args.stocklike)

# 启动回测

cerebro.run()

# 绘图

if args.plot:

cerebro.plot(numfigs=args.numfigs, volume=False)

# 从命令行解析参数

def parse_args():

parser = argparse.ArgumentParser(

description='Commission schemes',

formatter_class=argparse.ArgumentDefaultsHelpFormatter,)

parser.add_argument('--data', '-d',

default='../../datas/2006-day-001.txt',

help='data to add to the system')

parser.add_argument('--fromdate', '-f',

default='2006-01-01',

help='Starting date in YYYY-MM-DD format')

parser.add_argument('--todate', '-t',

default='2006-12-31',

help='Starting date in YYYY-MM-DD format')

parser.add_argument('--stake', default=1, type=int,

help='Stake to apply in each operation')

parser.add_argument('--period', default=30, type=int,

help='Period to apply to the Simple Moving Average')

parser.add_argument('--cash', default=10000.0, type=float,

help='Starting Cash')

parser.add_argument('--comm', default=2.0, type=float,

help=('Commission factor for operation, either a'

'percentage or a per stake unit absolute value'))

parser.add_argument('--mult', default=10, type=int,

help='Multiplier for operations calculation')

parser.add_argument('--margin', default=2000.0, type=float,

help='Margin for futures-like operations')

parser.add_argument('--commtype', required=False, default='none',

choices=['none', 'perc', 'fixed'],

help=('Commission - choose none for the old'

' CommissionInfo behavior'))

parser.add_argument('--stocklike', required=False, action='store_true',

help=('If the operation is for stock-like assets or'

'future-like assets'))

parser.add_argument('--percrel', required=False, action='store_true',

help=('If perc is expressed in relative xx% rather'

'than absolute value 0.xx'))

# -p或--plot 需要画图

parser.add_argument('--plot', '-p', action='store_true',

help='Plot the read data')

parser.add_argument('--numfigs', '-n', default=1,

help='Plot using numfigs figures')

return parser.parse_args()

# 主函数

if __name__ == '__main__':

runstrategy()

交流

以下是发文章的几个地方。欢迎关注微信公众号,最新的文章会优先发布在微信公众号上。

- 微信公众号:诸葛说talk

- 博客:https://www.zhugetalk.cn