最近hen ci hen ci用C++写完了一整套证券行情系统,但是不是服务沪深交易所的,是给文交所用的。整个系统涵盖了从DBF文件解析开始到客户端展现这一整条逻辑。想来一年多没有更新博客了,所以趁这个机会,把整个系统的架构和开发中遇到的问题写下来,权当总结和分享。

首先要说明的是,整个系统的架构都是以当前业务为出发点的,所以和目前网上看到的,比方说广发自研的系统是肯定有差别的,我们就没有合规一说。另外,从用户规模和市场活跃程度来看,我们也无法和国内证券市场比较,所以和目前公开出来的系统结构相比也还是有差异的。我们根据自身人力资源限制和当前业务角度考虑,首要目标是希望整体架构要简单,易于横向扩展。因为一,人太少,平均下来,我就俩人;二,不懂业务,其中接手我服务端开发的还是应届毕业生。

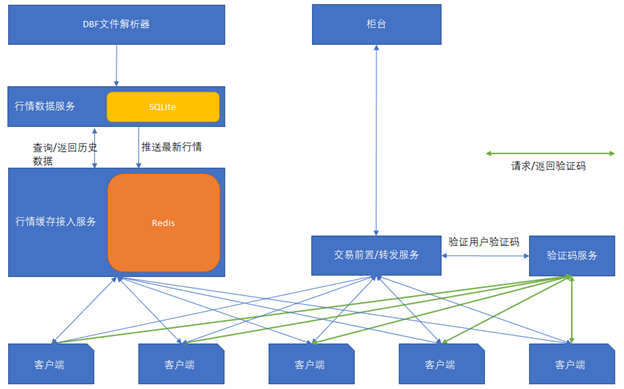

这里先把系统结构图罗列一下:

你会看到里面有很多让人意想不到的东西,比方说SQLite!

容我后续慢慢来说!

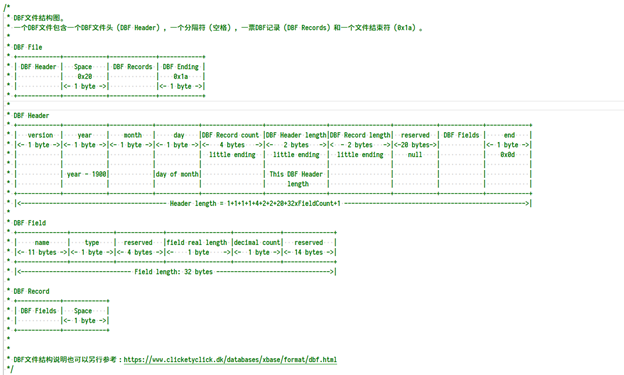

DBF文件解析

目前沪深L1数据更新的频率是3秒。文交所这边是1秒。总得来说解析DBF文件没有太大的难度,就是要理解文件结构。DBF文件结构其实也是开放的,随便查。这个程序没有任何难度,不需要多线程,只有一个要求,就是解析文件越快也好。

关于DBF么,我就画一个结构图在这里好了。方便大家查阅。

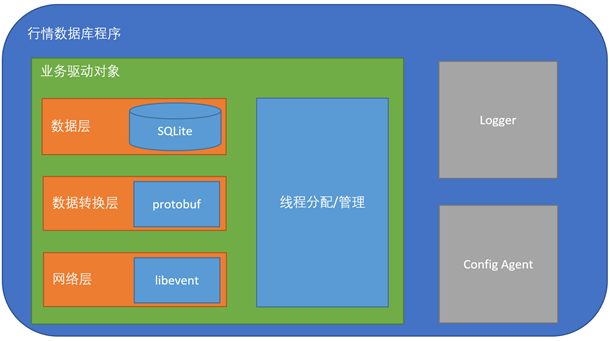

行情数据库程序

首先来张图展示下行情数据库程序的结构。

从图上看,我们的行情程序分三大模块:

- 业务驱动对象

- Logger

- Config Agent

Logger

也就是日志。我们这里是直接用了Linux自带的Syslog。当然了回归到代码的话,是一个logger接口,然后在Linux上基于Syslog实现了这个logger接口。

为什么选用Syslog?一是我们没有那么多资源搞一个异步logger;二是以我们目前的压力来看,Syslog从各方面都满足我们的要求。而且是独立的进程,万一发生不测,不影响我们行情正常运行,无非就是没有日志了。

Config Agent

配置文件读取对象。好像没有神马好说的。

业务驱动对象

我们重点来说下这个业务驱动对象。

首先来说一说这个业务驱动对象到底是用来干啥的。

服务端程序在设计的时候,你肯定会将业务进行层次划分,这样做的好处就是结构清晰,易于维护。每一层就是一个模块,模块之间规定好访问接口,形象地说就是高内聚低耦合。

在我们这里,模块之间的接口都是以boost:: signals2::signal来做的。

网络层

网络层只开放了5个接口:

其中shield是指DBF文件解析器。当连上了DBF解析器的时候,网络层会向上层发送一个shield_connected_signal_t类型的信号,一般这个信号上一层都没有订阅。当DBF解析器推送数据过来的时候,网络层解析成功后,就会发送一个shield_data_ready_signal_t信号。这个信号上次肯定会订阅的,不然程序就不用跑了。

另外,cache打头的信号指的是从缓存程序发送过来的请求。和DBF的shield类似,基本上一目了然,顾名思义。

数据转换层

这层其实可有可无。这层的作用就是将网络过来的二进制数据解码成protobuf message对象,然后将protobuf message对象解码成无第三方库依赖的本地数据包,并根据数据包的类型,发送相应的信号给数据层。之所以有一个protobuf到本地包的转换,主要是感谢Google,毕竟Google是出了名的喜欢弃坑。或者说,等哪天有了更好的数据包二进制序列号反序列化库,只需要考虑将这一场替换掉,就万事大吉了。当然,目前来看,这一层肯定是我想多了!

数据层

数据层也就是我们真正处理业务的模块。这个模块的特点是,宏观上看简单,微观上看复杂。

宏观上看无非就三件事情:

- 从DBF数据计算出各种周期行情数据

- 将最新的行情数据存盘

- 将最新的行情数据推送到前端缓存

微观上复杂怎么说呢?复杂就复杂在计算周期行情数据。

我们给每一个行情数据都指定了一个数据项ID。比方说开盘价我们可以用0xFFFFFFFF这个ID来表示,收盘价可以用0xFFFFFFFE来表示。

除此以外,我们还具体定义了周期ID。实时周期,一分钟周期,五分钟周期,十五分钟周期,三十分钟周期,六十分钟周期,日周期,周月季年周期等。

DBF里的数据就相当与实时周期数据。

所以我们有多少数据要计算?显而易见,数据项ID个数x周期个数!

数据项ID说实话,并不少!所以计算周期数据真的是相当的重体力!

那么计算行情数据到底应该是:

- 遍历每一个数据项,计算出这个数据项所有周期的数据

- 还是先根据周期来,计算出每一个周期下所有数据项的值

这个话题说到这里,感觉说不下去了。因为我最后付诸的行动不是这么搞的。我不确定我的算法是不是最优算法,但是我想应该八九不离十?

要把这个想法说清楚,估计还是要真正写一把,你才知道到前面提到的说法到底对不对。

我前前后后写了大概至少两遍。我最终的想法容我下来吗慢慢说来。

先说一说我们数据的特点。行情数据其实都是以时间为顺序的离散数据点!这个能理解吧?所以,我们的行情数据在根据DBF文件计算的时候对于任意一个周期来说,无非遇到两种情况:

- 更新最新的这个时间点数据

- 生成一个最新时间点的数据

另外,在这两个大类的情下还要考虑一个因素:

- 更新当前最新数据点的时候是否和该周期前一个数据点有依赖关系?

- 生成一个最新数据点的时候是否和该周期前一个数据点有依赖关系?

所以我在计算行情数据时,先区分是否生成一个新的数据点。然后根据周期来计算的。

这个代码注释可能不对,心领神会就好。

未完待续...