数学期望的定义

在概率论和统计学中,数学期望是试验中每次可能结果的概率乘以其结果的总和,是最基本的数学特征之一。

离散型随机变量X的取值为![]() ,

, ![]() 为X对应取值的概率,可理解为数据

为X对应取值的概率,可理解为数据 ![]() 出现的频率

出现的频率![]() ,则:

,则:

设

连续性随机变量X的概率密度函数为f(x),若积分绝对收敛,则称积分的值

为随机变量的数学期望,记为E(X)。

为随机变量的数学期望,记为E(X)。

数学期望是由随机变量的分布完全决定的,故我们常说某分布F的期望是多少,或某密度f的密度是多少。

数学期望的性质

数学期望之所以在理论和应用上都极为重要,除了它本身的含义(作为变量平均取值的刻画)外,还有 一个原因,即它具有一些良好的性质,这些性质使得它在数学上很方便。

设C为一个常数,X和Y是两个随机变量。以下是数学期望的

重要性质:

1.

2.

3.

4.当X和Y

相互独立时,

性质3和性质4可以

推到到任意有限个相互独立的随机变量之和或之积的情况。

随机变量函数的期望

若随机变量Y符合函数

,且

绝对收敛,则有:

![]()

该定理的意义在于:我们求 ![]() 时不需要算出Y的分布律或者概率密度,只要利用X的分布律或概率密度即可。

时不需要算出Y的分布律或者概率密度,只要利用X的分布律或概率密度即可。

上述定理还可以

推广到两个或以上随机变量的函数情况。设Z是随机变量X、Y的函数

(g是连续函数),Z是一个一维随机变量,二维随机变量(X,Y)的概率密度为

(g是连续函数),Z是一个一维随机变量,二维随机变量(X,Y)的概率密度为

,则有:

,则有:

方差的定义

方差是在概率论和统计方差衡量随机变量或一组数据时离散程度的度量。概率论中方差用来度量随机变量和其数学期望之间的偏离程度。统计中的方差(样本方差)是每个样本值与全体样本值的平均数之差的平方值的平均数。在许多实际问题中,研究方差即偏离程度有着重要意义。

设X为随机变量,分布F,则:

Var(X)=E(X-EX)2

暂记EX=a,则:

Var(X)=E(X2-2aX+a2)=E(X2)-E(X)2

方差的这个形式在计算上往往较为方便

方差的性质

方差之所以成为刻画散布度的最重要的数字特征,原因之一就是它具有一些优良的数学性质:

1、设C是常数,则D(C)=0

2、设X是随机变量,C是常数,则有

4、D(X)=0的充分必要条件是X以概率1取常数E(X),即

(当且仅当X取常数值E(X)时的概率为1时,D(X)=0。)

注:不能得出X恒等于常数,当x是连续的时候X可以在任意有限个点取不等于常数c的值。

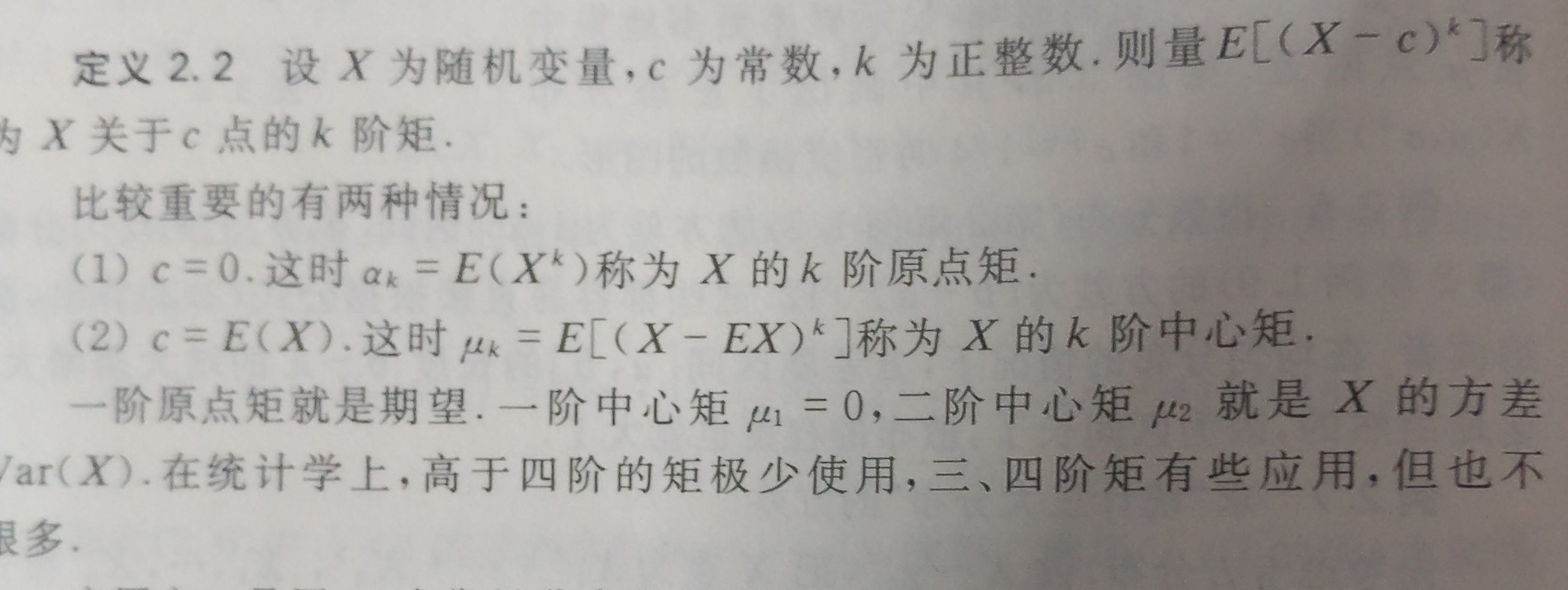

矩