开头结尾是中国房价的一些判断,中间是世界其他大城市的房价情况。不是做专业研究的话,看前8章就能明白作者的主要观点了。

作者主要的学术观点来自以前做过的一个教育部的城市化与土地制度的项目。基本结论是中国一线城市核心区域的房价,跟纽约曼哈顿比还是很便宜,还会继续上涨。

关于房价是否上涨,作者最重要的观点是要看这8个要素:1.城市规模(用GDP或人口总量衡量);2.人口流入;3.人均收入;4.土地供应;5.儿童数量的增速;6.上市公司的数量;7.财政收入;8.服务业占比。

作者一直看好国内房价,却只买了一套自住房,这一点比吴晓波差。吴晓波做财经记者的时候了解到经济发展必然伴随房价上涨,就竭尽所能买了多套住房。

中间6章介绍世界其他大城市的房价情况,数字堆砌太多,图和表太少,对读者不友好。

关于其他国家的土地与住房制度,以前看华生的书《新土改》《城市化转型与土地陷阱》提到,发达国家都有严格的土地规划制度,绝不是土地私有了就可以随便盖房子。这一点本书作者完全没提及。

关于房价的涨跌,书中的内容相对偏虚偏宏观,跟一些实际的职业买房人的建议相比,可操作性差。

总体评价3星,有参考价值。

以下是书中一些内容的摘抄,【】中是我根据上下文补充的信息:g给

1:换句话说,以纽约房价为锚,东京房价是它的8倍,而北京房价是它的1/2,简单换算可知,2017年的北京房价是1990年东京房价的1/16。所以,我们北京的房子虽然很“贵”,但是和1990年的日本还差很远,远远不在一个数量级上。P4

2:综合收入水平、消费水平、房价水平、城市化率和老龄化率等因素,我国的房价只相当于20世纪70年代早期的日本、80年代的韩国的水平。而我们现在的人均收入还只有美国的1/7,经济增长的空间还很大。与此同时,进一步的经济增长和城市化,还会带来房价上涨的压力。十几年后,你会发现当下大城市的房价并不算高,就像你今天看10年前的房价,觉得很低一样。P5

3:也是没有数据支持的。从2000年到2016年,我国的CPI(居民消费价格指数)增长率平均为2.7%,同期世界的平均通胀率为3.8%,而我国的平均通胀率只有世界的2/3。也就是说,我国的货币超发并不严重,比很多其他国家都轻。如果有人开口就谈“货币超发”,是因为基本的宏观经济学训练不够扎实。P6

4:第四,刚需买房的时候,要遵守两大原则:一是“先上车原则”,不要奢求一步到位;二是“稀缺原则”,要买靠近市中心拥有各种稀缺便利资源的房子。P9

5:这些因素虽然常见,但其重要性不应被低估。例如,城市规模是决定房价的最重要的因素。这一条很重要,但很容易被忽视。为什么大城市房价高,小城市房价低呢?这是因为一个城市的规模就是其资源集聚能力和城市管理水平的最重要指标。P18

6:儿童数量增速。数据显示,一个城市学龄儿童的数量增速越快,房价就越高。例如,深圳房价涨得很快,除了刚才说的原因外,还有一个非常重要的原因,那就是深圳学龄儿童的数量增速是全国最快的。P19

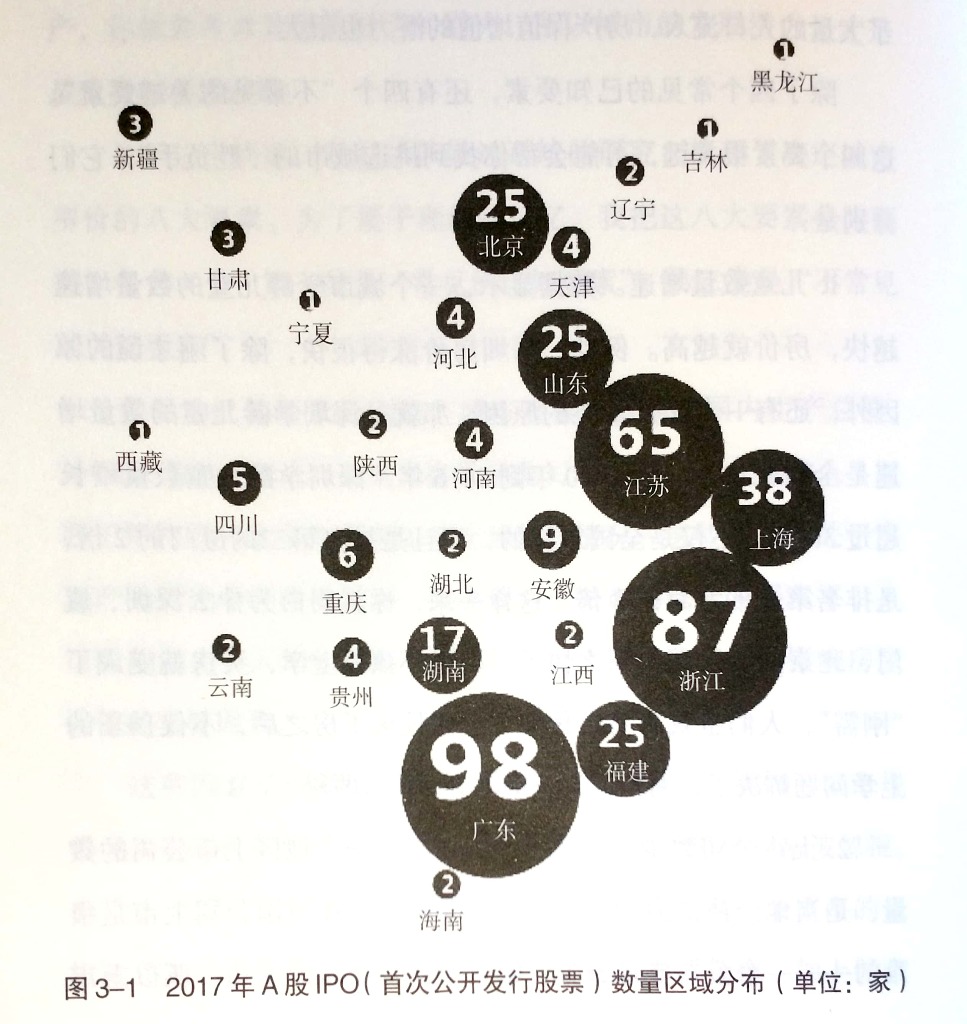

7:上市公司数量。这一点很有意思。一个地区上市公司的数量,是当地经济活力的重要指标。P19

8:财政收入这一条很重要,因为我国很多地方的经济统计结果不一定特别准,但是财政收支的数据很靠谱,所以真正经济好的城市,财政状况也很好。相关数据显示,我国有七个省市的财政状况良好,分别是上海、北京、深圳、广东、浙江、江苏和福建,而其他省市大多处于财政赤字的状态,P21

9:我们的研究成果表明,服务业主导的城市,发展潜力大,即使在经济下行的情况下也表现比较好,比工业主导的城市好,具有对抗经济下行的特性。所以,在我国经济增速下行、经济转型的大背景下,服务业占比这一要素尤其重要。P21

10:房租的快速上涨,并不是我国特有的现象,国外也一样。据统计,“二战”后这70多年里,发达国家大城市的房租,每年增长速度都在6%以上。P26

11:这样一个计算过程,帮助我们理解了一个重要的现象,那就是租售比为什么这么高。如果你忽视房租的快速增长,可能觉得房价高,但如果考虑到房租的快速增长,那样房价就不高了。质言之,现在的高房价,是对未来房租增长的提前反映。P28

12:未来不是所有人都买得起房——只有中高收入阶层才买得起房,其余人需要租房住。例如,美国纽约、日本东京、中国香港和韩国首尔的租房率分别为68%,54%,55%和60%,即超过一半的人租房住。所以,房价收入比中的收入,应该是中高收人阶层的平均收入,而不是所有人的平均收人。P40

13:当然,也有人问为什么其他国家的房价收人比很低,但我们的这么高呢?这个其实不难理解,主要原因就是我们目前的收人水平低,预期收入增速比较快,而美国、日本这些国家的收入水平已经很高,所以收入增速慢下来了。P41

14:奇妙的是,从1935年胡焕庸提出这条分割线以来,线两侧的人口比例几乎是不变的——东南侧的土地面积占我国陆地面积的36%,居住着占全国人口96%的人口;西北侧的土地面积占64%,居住着4%的人口——东南侧的人口密度,是西北侧的42倍。P43

15:所以,老龄化、生育率的因素,并不会绝对地降低房价,而是会降低部分地区的房价。P44

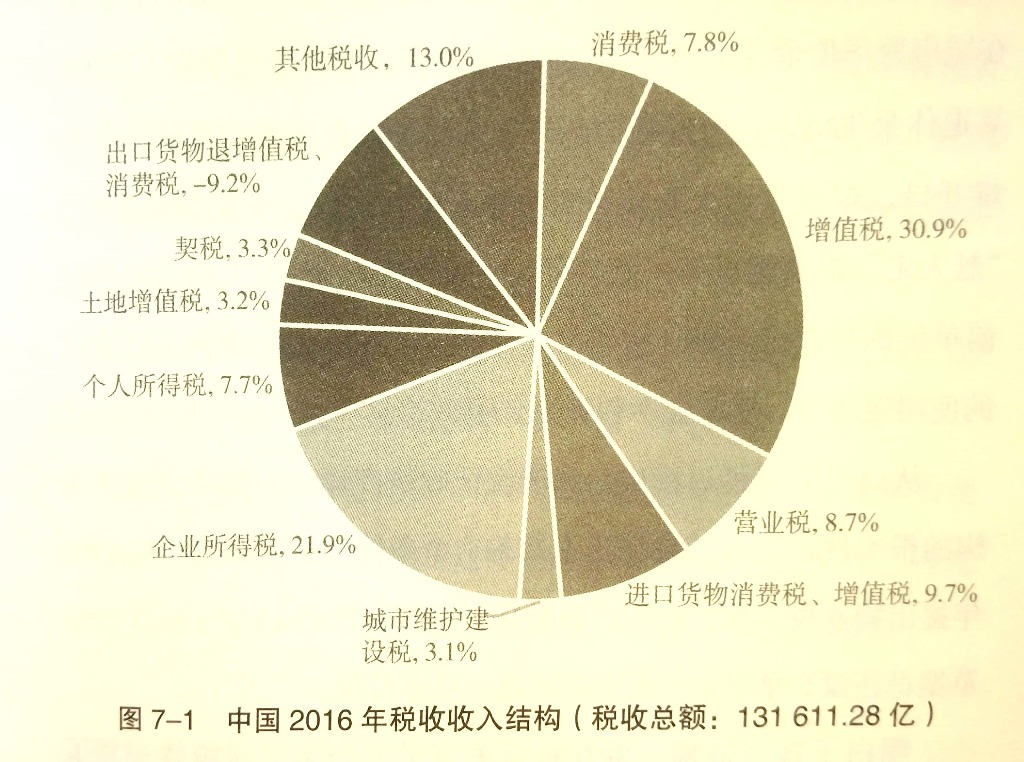

16:研究一下我国目前的税收种类,就会发现有一个很大的特点——所有的主要税收,都是“流量税”,“存量税”占比很少。如图7-1所示,税收占比比较高的税种,几乎都是流量税。为什么会这样?根本原因就是存量税的征税成本太高。P46

17:共有产权的实质,简单地说,就是把一次性的土地出让收入,变成了可以多次兑现的住房转让收入,增加了政府收人的持久性,是土地财政的新形式。P55

18:从投资角度看,扣除房产税、保险费、管理费、过户费等税费之后,曼哈顿房产的租金收益率约为1%,而房价在过去10年间的平均增速为每年4%。对于国外买家,考虑到交易手续费、联邦资本增值税、收入出境税等,实际的回报要少一些。P63

19:纽约房产的一大特点是,一旦离开曼哈顿,房价就急剧下降。P69

20:此外,德国还采取了一系列的政策,把房屋的投资需求从居住需求中剥离,公共资源的分配也与房屋所有权无关,很大程度上实现了“房住不炒”,是其房价长期稳定的重要原因。P98

21:放眼望去,在全球主要的国家中,唯有德国没有出现过严重的房地产泡沫和危机。那么,德国房地产市场长期稳定,房价较为亲民的原因是什么呢?我们从需求和供给两个方面进行研究。P101

22:德国的城际交通设施完善,各个城市的基础设施水平比较平均。德国大中小城市之间以及城乡之间的基础设施、工作机会、社会保障、就医条件等几乎无差异,德国小城镇的通讯、电力、供水等设施与大都市相比丝毫不差,医院、学校、购物场所等一应俱全。P104

23:德国住房供应的充足,与住房的供应方式有关。德国的土地是私有的,住房供应方式有多种,其中主要包括居民自建,和住宅合作社合作共建、房地产商开发。多种住房供应方式的并存,使得不同的供应者之间存在竞争关系,有利于增加房屋供应。P108

24:有意思的是,随着限高政策的逐步取缔,位于千代田区的【日本天皇的】皇居所在地,也难逃被高耸入云的大厦包围的命运。P124

25:在正规金融无法解决房地产贷款需求的环境下,韩国特有的租赁方式——包租发展迅速。在包租制度下,承租人可以向业主支付房屋市价50%~90%的保证金,然后免费居住,租约到期后业主退还承租人所缴的保证金。这相当于承租人给业主资金去购买第二套住房。P145

26:研究结果包括以下几个方面:首先,人均住房面积、人均住房间数与生育率呈显著正相关,而我国30多个省、直辖市、自治区(不含西藏)的实际数据,也支持“住房面积约束”的假设。其背后的逻辑是,小孩子生下来需要房间,也需要空间来玩耍。倘若一个家庭住房面积狭小,则在边际上的生育意愿下降。P223

27:其次,商品房价格与生育率显著负相关,相关系数绝对值达到0.47,这与高房价约束的假设一致,也就是购房消耗了人们的财富,能够用来生育小孩的资源就少了,边际上的生育意愿也就下降了。P223

28:判断一个城市的房产是否能保值增值,要看这个城市是否有发展潜力。具体可以从八个要素考虑:1.城市规模(用GDP或人口总量衡量);2.人口流入;3.人均收入;4.土地供应;5.儿童数量的增速;6.上市公司的数量;7.财政收入;8.服务业占比。P247

29:对于很多刚毕业,奋斗在一线城市的年轻人,我建议遵循“便利原则”:把房子租在交通便利的地方。这样就能更好地利用时间、节省精力、投资自己。长远来看,投资自己才是最好的投资。P250

30:简答:主要的思路还是看这些国家的发展潜力,发展得好,城市房价就会涨。我自己的判断是,越南可能有机会。不过也要提醒你,高收益的同时也有高风险,作为养老投资,需要慎重考虑。P255

全文完

更多良心书评参见我的公众号:左其盛经管新书点评