场景:当我们在电商平台购买商品时,下单后需要先通过收银台支付货款,但是,我们支付的货款并不是支付完之后,就立刻流转到商户的账户上,而是先暂存在支付机构的备付金账户中,当我们确认收货或者订单到期自动完成之后,支付机构才将货款结算给商户。

这里引入了两个概念:备付金和备付金账户。

备付金

按照《支付机构客户备付金存管办法》的解释,客户备付金是指支付机构为办理客户委托的支付业务而实际收到的预收待付货币资金。简单通俗点来说就是,支付机构收到的用户的钱,这个钱是预收的,是要准备付出去的钱。

说到备付金账户,就必须得说下备付金银行,因为备付金账户是支付机构在银行开通的。

备付金银行

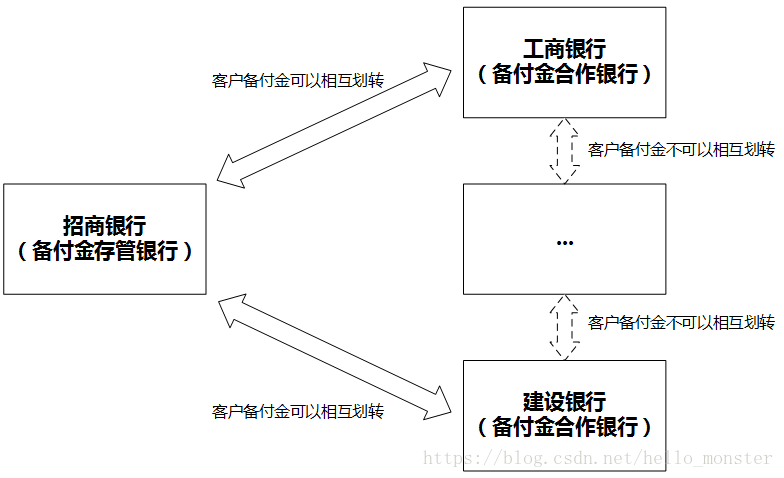

支付机构开展支付业务需要与多家商业银行签订合作协议并开立备付金专用存款账户,这些为支付机构提供备付金存管服务的境内银行业金融机构,被称为备付金银行。备付金银行包括备付金存管银行和备付金合作银行。

- 备付金存管银行:可以为支付机构办理客户备付金的跨行收付业务,并负责对支付机构存放在所有备付金银行的客户备付金信息进行归集、核对与监督的备付金银行。存管银行只能有一家。

- 备付金合作银行:可以为支付机构办理客户备付金的收取和本银行支取业务,并负责对支付机构存放在本银行的客户备付金进行监督的备付金银行。合作银行可以有多家。

支付机构只能通过备付金存管银行办理客户委托的跨行付款业务,以及调整不同备付金合作银行的备付金银行账户头寸。支付机构在备付金合作银行存放的客户备付金,不得跨行划转至备付金存管银行之外的商业银行。不同支付机构的备付金银行之间不得办理客户备付金的划转。

例如:某支付机构将招商银行作为备付金存管银行,其他跟支付机构合作的商业银行均为备付金合作银行。支付机构在招商银行的客户备付金可以划转到任何一家备付金合作银行,也可以让其接收任何一家备付金合作银行划转的客户备付金;而支付机构的备付金合作银行(例如工商银行)只能将客户备付金划转到招商银行归集。

备付金账户

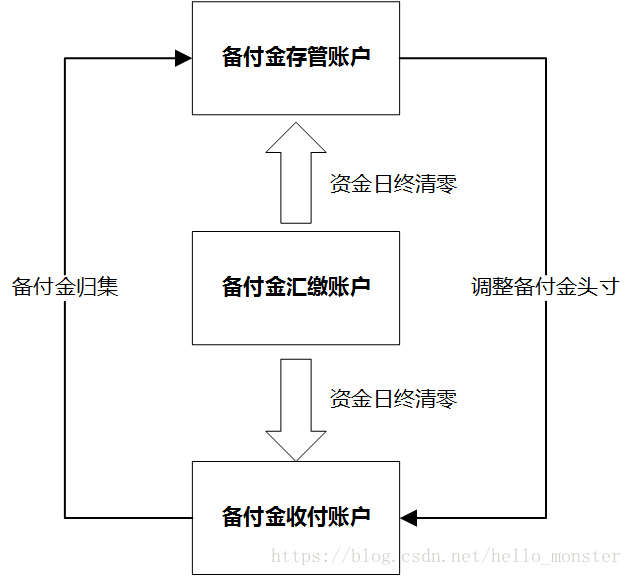

支付机构与备付金银行合作,就需要开立对应的备付金专用存款账户(即备付金账户),备付金银行账户基本上就是三类账户:存管账户、收付账户和汇缴账户。备付金存管、收付、汇缴三类账户功能数量、使用条件不同,功能由强到弱。

- 备付金存管账户:存管账户由存管银行开立和管理,功能齐全,具备本行和跨行收付款、调整备付金账户头寸、结转手续费和计提风险准备金等功能,但在同一个省(自治区、直辖市、计划单列市),只能开立一个备付金存管账户。

- 备付金收付账户:由于同行转账,在成本、到账时间等方面都有优势,因此支付机构一般会在主流银行设立收付账户,通过收付账户完成行内转账等业务。收付账户由合作银行开立和管理,以现金形式和银行转账的方式接收备付金,以本行内部资金划转的方式支取备付金。支付机构在同一备付金合作银行只能开立一个收付账户。

- 备付金汇缴账户:要求相对其他账户较低,基本上在备付金银行(不论是否备付金存管银行)都可以开立。汇缴账户只支持本行收款和原路退回业务,不可办理备付金支取业务,日终清零,只能把这个账户里的钱每天归集到本行收付账户或是跨行归集到存管账户。

| 账户类型 | 开立银行 | 开立条件 | 备付金接受方式 | 备付金支取方式 | 跨行收款 | 跨行付款 |

|---|---|---|---|---|---|---|

| 存管账户 | 存管银行 | 一个省开一个 | 现金、本行转账、跨行转账 | 本行转账、跨行转账 | 是 | 是 |

| 收付账户 | 合作银行 | 一个法人机构开一个(一个银行开一个) | 现金、本行转账、跨行转账 | 本行转账 | 是 | 否 |

| 汇缴账户 | 不限 | 无 | 现金、本行转账 | 不可支取 | 否 | 否 |

这样的设计的好处在于客户备付金只有一个去向,存管账户或者收付账户,由于这两类账户数量是严格限制的,因此监管也就简单多了。同时,由于汇缴账户日终清零,因此每日必须划拨入本行的收付账户或者存管账户。

存放在备付金合作银行的客户备付金,除直接转至备付金存管银行外,不能直接进行其他跨行划转。所以此方法虽然减少了风险,但却增加了跨行、异地资金划拨的次数,提高了运营成本。因此支付机构往往在多家银行及其各地分支机构设立多个备付金收付账户,以便使异地、跨行支付转化为更便宜快捷的本地、同行支付。

备付金政策

备付金集中存管是2016年10月公布的《非银行支付机构风险专项整治工作实施方案》的重点之一。

按照2017年1月《关于实施支付机构客户备付金集中存管有关事项的通知(银办发〔2017〕10号)》相关要求,自2017年4月17日起,支付机构暂通过商业银行将客户备付金按照一定比例交存至人民银行指定机构专用存款账户,人民银行根据支付机构的业务类型和最近一次分类评级结果确定支付机构交存客户备付金的比例,并根据管理需要进行调整。2017年4月17日起,支付机构交存客户备付金执行以下比例,获得多项支付业务许可的支付机构,从高适用交存比例。具体交存比例如下:

网络支付业务: 12%(A类)、14%(B类)、16%(C类)、 18% (D类)、20%(E类);

银行卡收单业务:10%(A类)、12%(B类)、14%(C类)、 16% (D类)、18%(E类);

预付卡发行与受理:16%(A类)、18%(B类)、20%(C类)、 22% (D类)、24%(E类)。

2017年4月17日起,平均交存比例约20%,然后这种比例维持了将近一年时间。

到了今年2月,交存比例又按每月10%逐月提高,至2018年4月将集中交存比例调整到50%左右。

6月29日,央行下达了时间表。从2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。