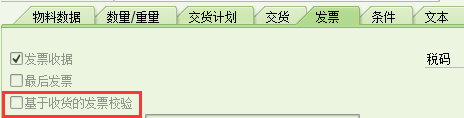

GR Based IV基于收货的IV指示器EKPO-WEBRE设置与否对于记账所产生的业务效果差异的浅析

作者:袁云飞(AlbertYuan)- 微信号yuanalbert

以下内容均为原创,希望对初学者有一些辅助作用,本人主要从事MM/QM/WM的相关工作,不专业处请多多指点,十足干货,码字不易,且行且珍惜,你们的关注就是我努力的动力,转载请引用出处,感激不尽;

本来想谈谈你关于收货评估方面的计算逻辑这个主题的,感觉范围比较大,需要一些时间进行思路整理,加之今日下午难得的出了太阳,瞬间懒病犯了,希望小伙伴们不要像我这样,勤加努力,方为王道;思来想去,就先探讨一下关于基于GR的IV这个指示器(indicator)吧,EKPO-WEBRE这个字段是很多小伙伴们比较迷糊的一个指示器(如同很多小伙伴们搞不清楚交货已完成和最后交货这两个指示器的作用一样,这个未来会专题讨论的),在采购订单行项目上勾选与否,到底有什么区别,多大区别,为什么很多顾问都建议勾上,勾上有什么前置条件和隐患,不勾上有什么特点和好处;

下面我们来浅析一下基于收货的IV指示器勾与不勾的效果;

当PO行项目将该指示器勾选后,系统将区分每一个独立的GR,也就是说将每个GR记账独立看待;每个收货都将会作为后续记账的参考凭证,这个后续记账一般就是指的发票校验;MIRO的时候每个发票记账都会链接到独立的收货凭证上;虽然你在IV的时候参考的是一个PO行项目,但系统早已通过独立的收货凭证进行独立看待,这被称为一个相同的“GR/IR assignment”block;

此时如果你去PO history视图查看,他们的GR/IR块是相对独立的,不受额外的入库,发票干扰;每个GR/IR block被看作一个单独的评估单元;这里一定要记住这个概念,否则以后我们谈到很多的关于GR,IV的计算逻辑的主题的时候,就很难理解为什么系统会如此计算了;以后的主题我将不再重复声明这个概念,默认小伙伴们已经理解,吃透;

如上图所示,这就是一个GR/IR assignment block的概念,也就是说其参考凭证都按照GR的凭证来进行关联的;而没有勾选基于GR的IV指示器,这个“块”你都看不到,因为没有关联关系,系统也照不出来;

另一不同点在于发票校验的时候,基于GR的IV发票校验的时候,即便是同一个PO相同行项目的不同收货记录上,MIRO里依然会独立区分,并且会计分录上暂估分录会独立区分出来;

而对于没有勾选基于收货的IV的情况下,MIRO的相同PO行项目的多次收货记录会进行合并处理,且会计分录里应付暂估也同时被合并;

别小看这一分一合,当你在处理小规模纳税人相关需求的时候,在拆分利润中心记账分录的时候,这里就起着很大的作用,分录分开了,利润中心就能通过FICO相关增强进行利润中心的替换(猜猜FICO会用哪个增强);

下面我们举一个简单的例子来说明一下:

Case 1. EKPO-WEBRE 没有在PO行项目上勾选.

PO历史视图:

GR1 – 10 PC – 金额100 CNY

GR2 – 10 PC – 金额200 CNY

如果此时冲销GR1产生的物料凭证,系统在评估计算记账金额的时候,按照的是平均法,即:

10 PC x (300 CNY/ 20 PC) = 150 EUR.

Case 2. EKPO-WEBRE 在PO行项目上已经勾选.

PO历史视图:

GR1 – 10 PC – 100 CNY

GR2 – 10 PC – 200 CNY

如果此时冲销GR1产生的物料凭证,系统在评估计算记账金额的时候,会要求你精确指定冲销的是哪一次的收货凭证,然后系统只按照那次凭证的金额完成冲销,即:

10 PC x (100 EUR / 10 PC) = 100 EUR.

看出来了吧,勾选之后,每次收货都将是一个独立的评估数据,价格,金额分的清清楚楚;这就是为什么顾问有时候都不用征得你的同意就同意设置了这个指示器了的原因之一;

不过,任何东西都是两面性的,我职业生涯里从来就养成这种习惯;

如果你使用了基于GR的IV的功能,其限制条件就是,对于计划的交货成本来说,其不会接受这个的管理和控制,交货成本的评估总是按照所有记账金额来计算的,也就是利用的平均的办法;也没有任何设置或方法使得交货成本按照基于收货的IV方式进行处理;

另一个我们要面对的隐患就是,对于单笔订单行项目数量过大的情况,MIRO的时候会出现一个大问题,那就是会计分录最多单笔记账行数999的问题,懂的小伙伴们一听就知道我指的什么了;并且恭喜SAP,这个999事件,在新的S/4 HANA里依然存在;如果FICO进行相关的合并操作,到也能解决,但很多企业不太愿意进行合并的;所以尽量多评估一下这种问题的前置条件是否容易被触碰,找到合理的预防措施;

双刃剑的另一面就非常尴尬了,本来我想单独开辟一个专题来讨论一下的,但确实和这个基于GR的IV指示器关系太密切了,所以干脆合并在一起讨论;

一旦使用了这个指示器所带来的功能,最好能仔细按照其原理理念去操作;但国内企业往往。。。。;

现在要说的这个问题,涉及到由这个指示器所带来的随意MIRO记账的问题,可以说是后果了;这个后果就是不当操作下,会导致暂估不平(从财务视角上看,并且财务有专用标准报表可以查到,猜猜是哪个报表);

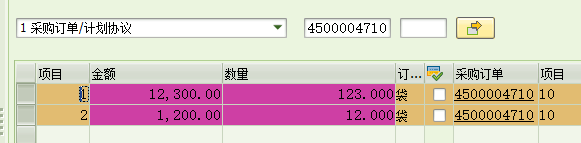

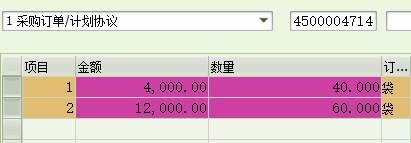

当我们创建一个PO行项目针对A物料,数量100袋,单价100CNY/袋;我们使用基于GR的IV,完成第一次入库记账,50袋,此时暂估金额为5000,随后PO价格变更为200CNY/袋,再次入库50袋,此时暂估金额为10000;

然后我们针对该PO完成LIV记账;由于是独立的GR/IR块管理,此时带出的发票行是两行;然后财务得到发票上的消息,100袋入库里,有40袋按100价格开发票,60袋按200价格开发票;于是,修改MIRO里的发票行项目为如下;

然后记账发票;此时产生的会计分录为;

由于我们的PO里是里GR/IR assignment是分块管理的,所以,我们看到收货和发票的暂估是进行分别识别并完成清账的,我们观察该PO行项目的GR/IR assignment block;

能够看到从每笔入库的暂估角度上看,暂估金额是不平的,这里还不是很直观,FICO那边的标准报表更能直观反映这个现象;

为什么会出现这个现象,这和我在前面需要小伙伴们深刻理解基于GR的IV的概念有关,由于基于收货的IV,本质上是参考每次独立收货的凭证作为原始数据源;所以后续发票校验,必须和其在数量上对应;而LIV的数量本质上是用来进行暂估计算和核对的,如果修改的暂估数据,在特定情况下,比如上面描述的情况,两次GR使用的是不同的采购价,造成GR/IR块记录了两个不同的暂估金额,并且独立管理,在发票的时候如果修改了开票数量,则在计算暂估金额的时候,会分别按照各自的暂估价格计算;

这个问题的本质是,当你修改了发票的数量的时候,改小数量的行项目,系统会把它当成货到票未到的情况处理,改大数量的行项目,系统会当成票到货未到的情况处理;两种处理方式是完全不同的,以后再独立讨论;

当然LIV的变化是一个非常庞大的主题,并不能通过几句话说清楚,以后会有专题进行讲解,但仅针对这种情况,我们已经说的比较清楚了,第一,两次收货,价格不同,暂估金额不同,并分开管理;第二,开票的时候价格发生变化,主要是数量发生变化,就会造成此问题;

所以小伙伴们遇到这种问题的思路就是寻找,是否存在多次不同价格记账收货,以及后续LIV是否更改了开票数量,这两点;

解决这个问题确实比较棘手,标准做法(按照票到货未到,货到票未到),减少数量的行,继续开票即可,增加数量的行项目,做贷项凭证减少数量即可;但金额的调整需要财务处理了;

避免这个问题的方法很多,首先不要随便修改PO行项目的价格,在第一次收货后,这本身就是不太合理的一种情况,有价格修改,可以完结该行项目,开启新行项目来处理,完全没有必要修改已发生收货的PO行项目,因为LIV的时候默认只认最后一次修改的采购价格的;

另一个办法就是设置LIV的tolerance key DQ并设置好对应的消息;这样当财务意外修改数量的时候会无法记账发票校验,以起到提醒作用;

如果真遇到这种情况,开票的时候发现数量和价格都存在改变,尽量不要修改数量,调整付款金额来完成记账,当然这是下下策,不得已为之;

以上为本章全部内容,希望能帮助小伙伴们;