本文核心观点

-

移动音乐月活用户维持在4亿量级

在互联网整体流量见顶大背景下,近一年移动音乐月活用户规模和用户月均使用时长较为稳定,增长或回落幅度较小

-

TME构筑音乐帝国,网易云黑马突围

腾讯音乐集团(TME)三大产品矩阵奠定其“一超”地位,凭借 强大的资金支撑,迅速构建版权屏障;网易云音乐以音乐社区的独特定位,在激烈的竞争中获得一席之地

-

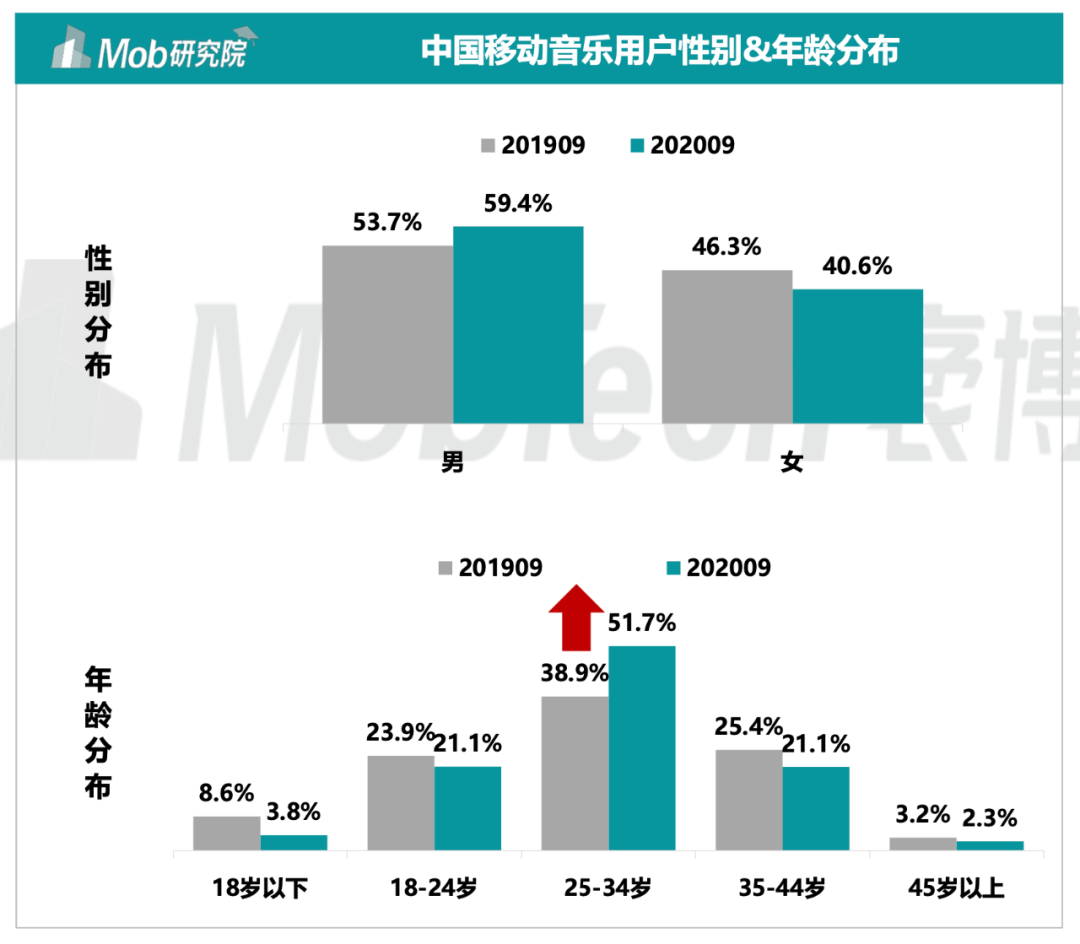

85后用户比例增加,下沉用户比例减少

与去年相比,移动音乐男性用户比例增加了5.7%,25-34岁用户比例增加了12.8%,占比超五成,成为移动音乐主要用户群体;下沉用户比例减少了6.6%,音乐对下沉市场吸引力不足

-

行业领跑者向全能型音乐服务商发展

移动音乐以音乐内容为起点与核心,行业领跑者逐步向音乐产业链上下游辐射,通过打造音乐人平台、建立音乐厂牌、举办演唱会等方式介入音乐行业各领域

1、 中国移动音乐行业分析

移动音乐定义

狭义的移动音乐是指提供数字音乐播放、下载等服务的综合音乐类App平台,广义的移动音乐还涵盖音频类App、电台类App、K歌类App等,本报告以前者为研究对象

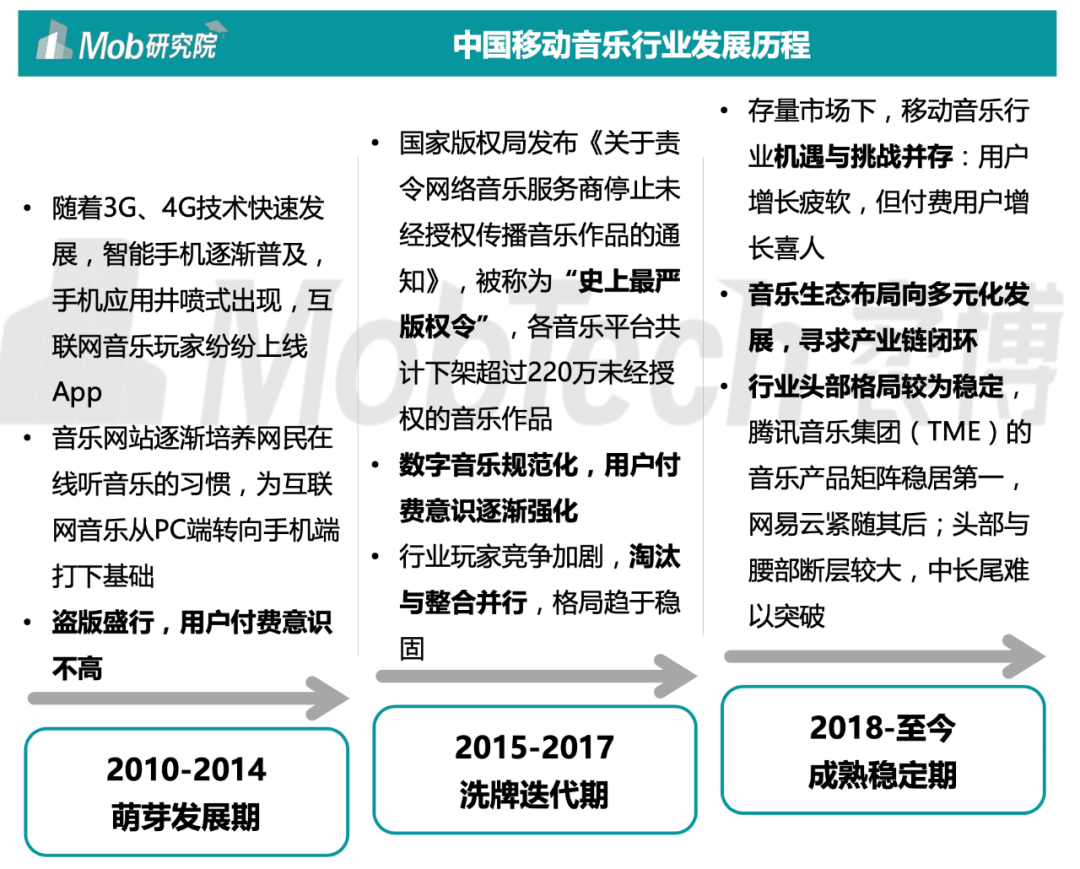

移动音乐行业步入成熟期

移动音乐的发展紧随互联网发展步伐,经过野蛮发展期、规范 洗牌期而后步入了成熟稳定期;腾讯音乐集团和网易云音乐以 “一超一强”形态攻占超过90%以上市场

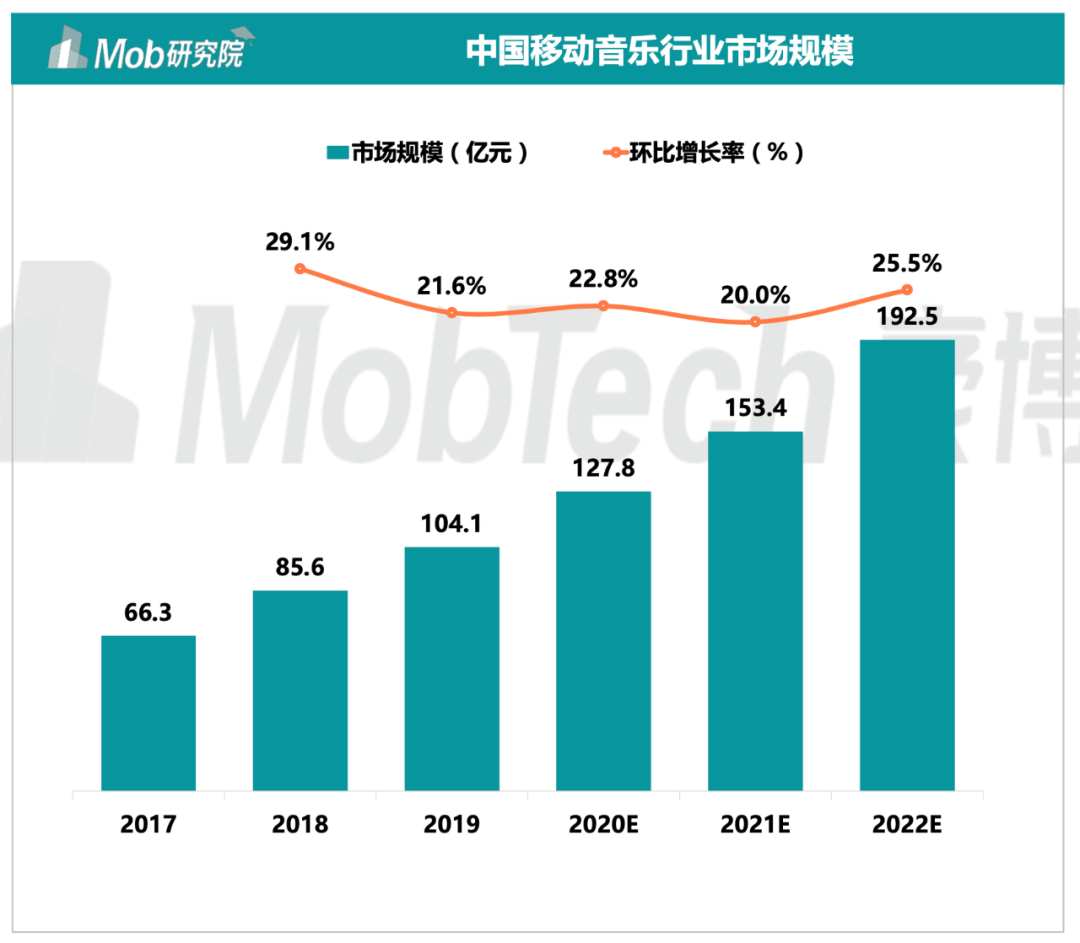

2020年市场规模预计突破120亿

随着政府加大国内音乐市场正版化、规范化力度和强度,随着用户的付费意愿提高、付费用户数增长,市场规模增长可期

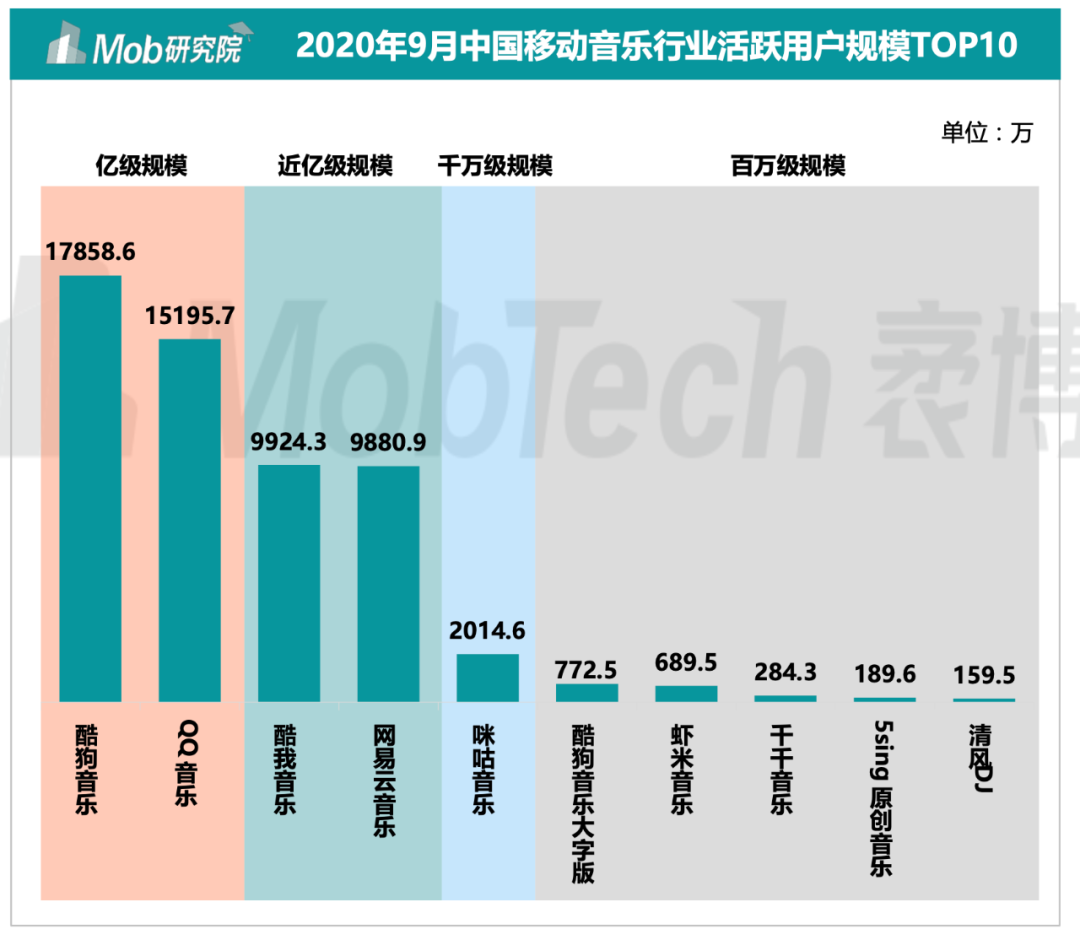

TOP4江山稳固,剩余断层显著

移动音乐月活TOP10表现极度两极化,第一名直逼2亿,第十名不到200万,差距巨大;TOP4占据绝大多数市场,其余App仅分得残羹

2、 中国移动音乐玩家分析

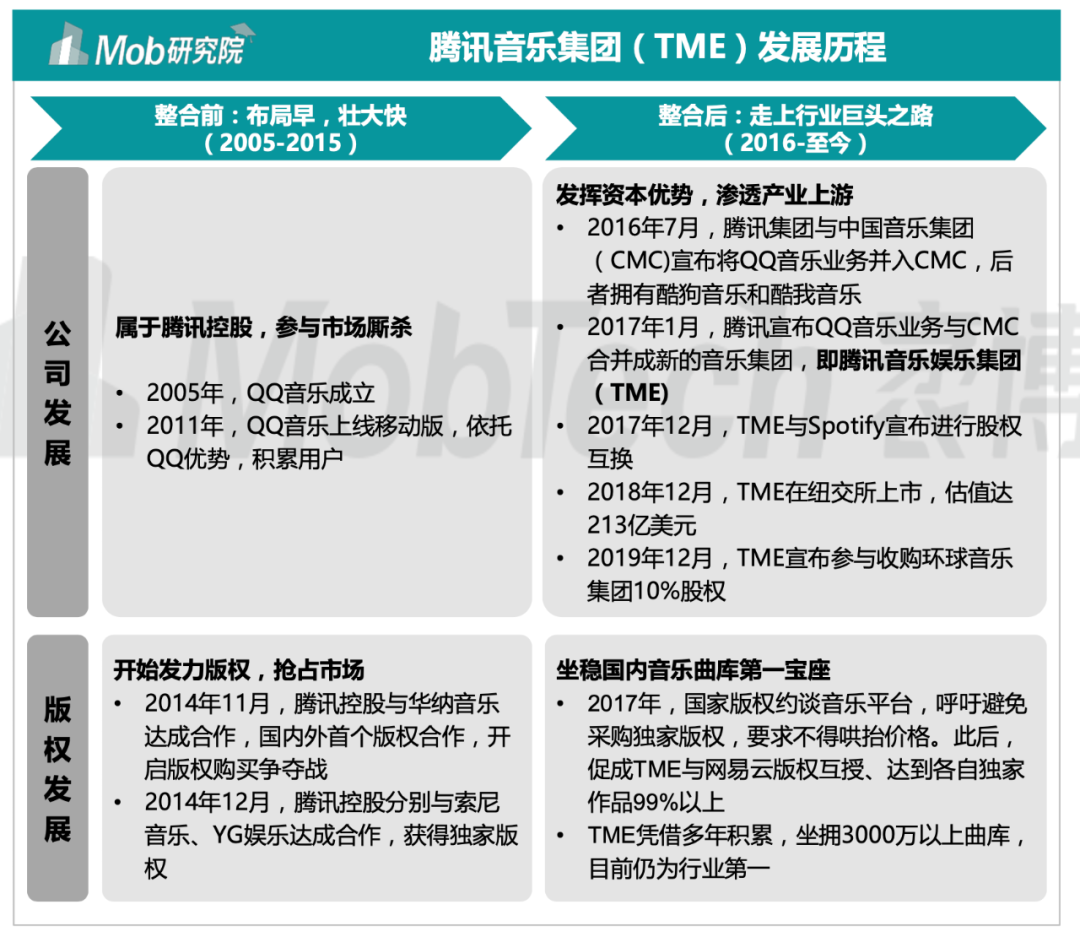

腾讯音乐(TME):财大气粗的行业巨头

TME成立前,QQ音乐大量购入版权,用独家争取用户,行业掀起版权购买狂潮,版权费一路暴涨;TME成立后,布局产业链上游,逐步获得多家国际企业股权

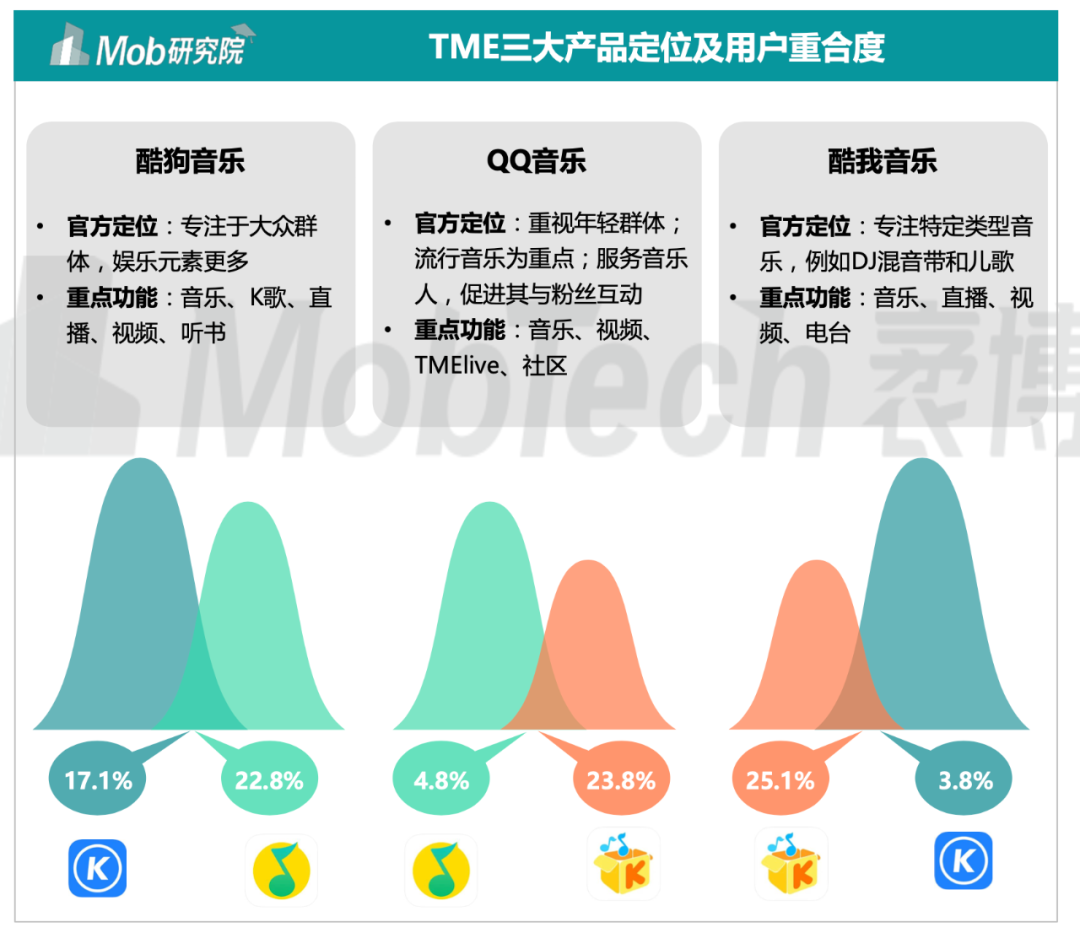

三大产品用户重合度较低

移动音乐行业TOP3皆为TME旗下产品,酷狗音乐、QQ音乐和 酷我音乐以差异化定位,争取用户覆盖度最大化,数据显示用 户重合度均低于26%,用户独占度较高

网易云音乐:音乐社区杀出重围

网易云凭借音乐社区这一差异化定位在移动音乐市场上获得一席之地,其后充分发挥社交属性,创意营销频出,累积忠实用户群体,成熟稳定后拓宽社交王国,布局多元生态

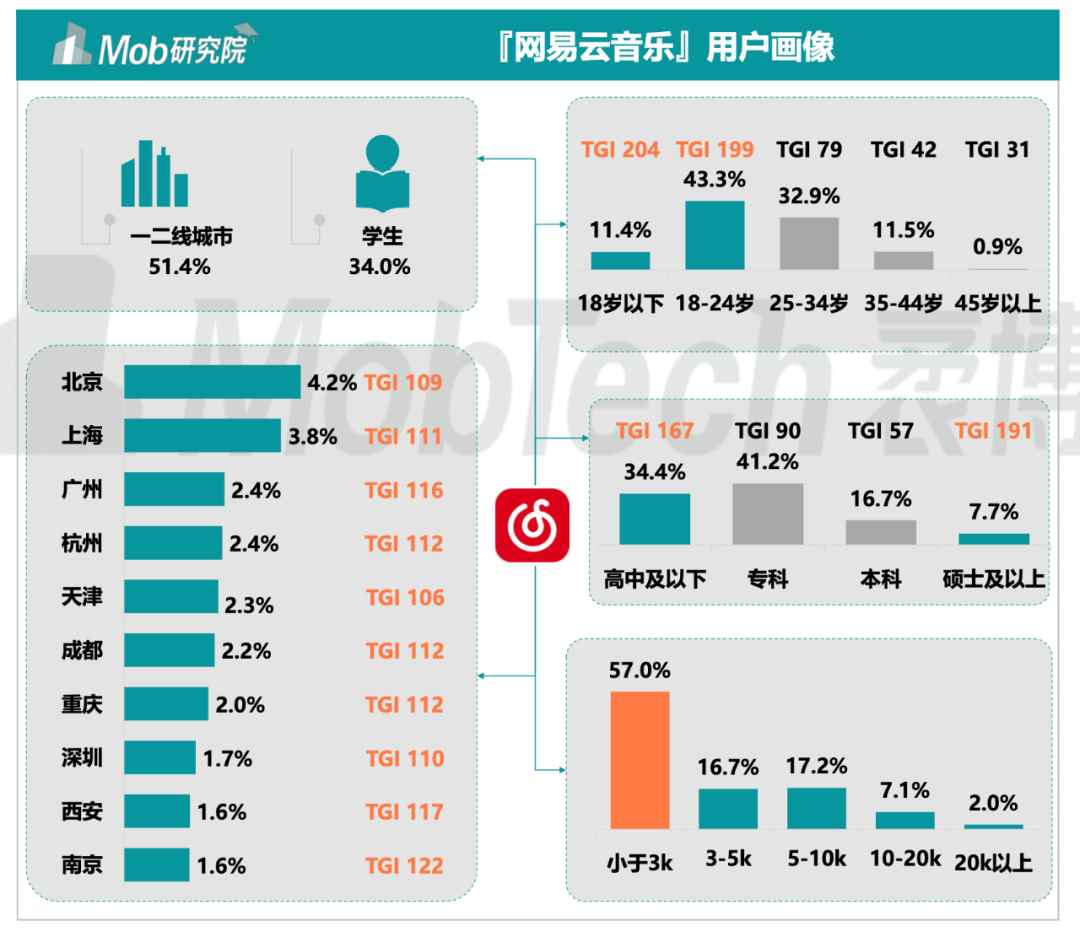

『网易云音乐』典型用户:大城市学生党

网易云在一二线城市中表现亮眼,超五成用户来自一二线城市,95后占比超过五成,社交音乐博得年轻人喜爱,北上广用户最相信网易云

3、中国移动音乐用户分析

25-34岁的“打工人”最需要音乐慰藉

与去年同期相比,男性用户比例增加了5.7%,占比近六成;25-34岁用户比例增加了12.8%,占比超五成,作为社会的中流砥柱,音乐是他们通勤路上及工作之余的放松法宝

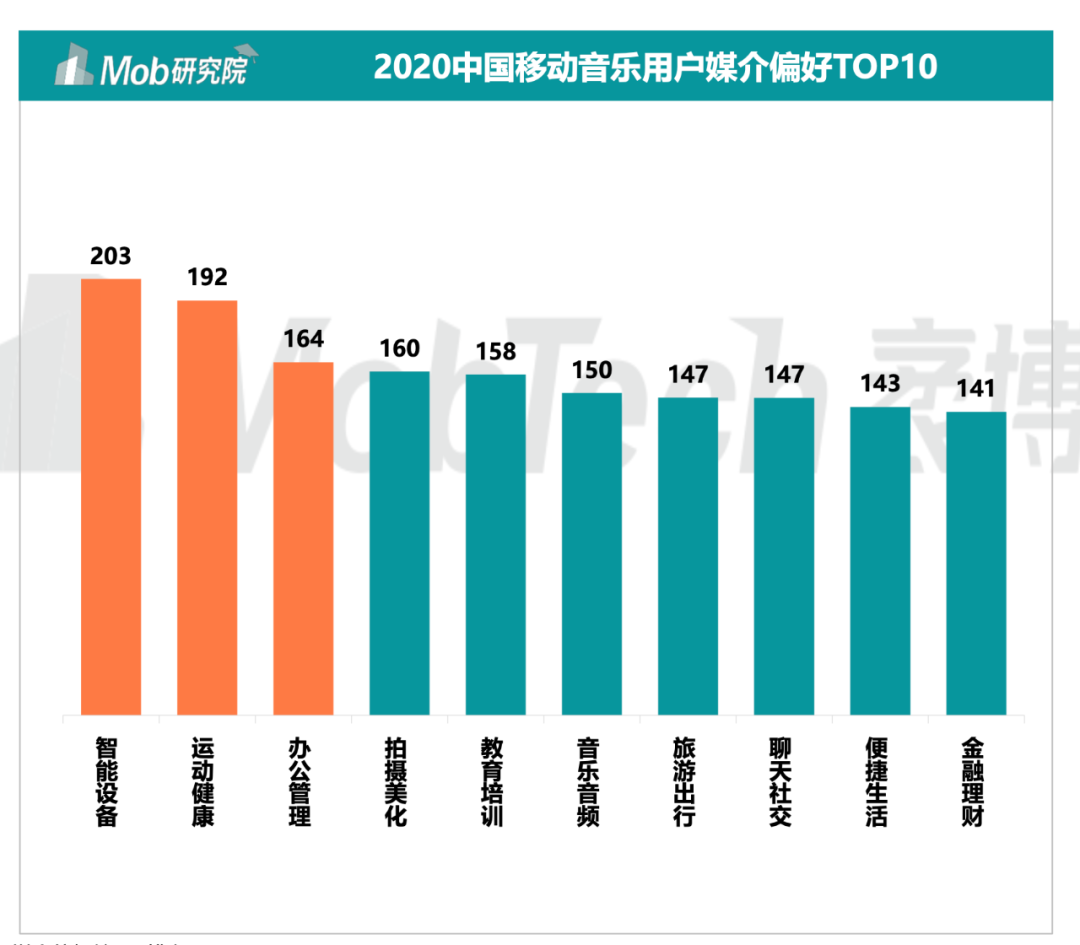

追求品质生活的“打工人”

移动音乐用户媒介偏好TOP3分别为智能设备、运动健康和办公管理

4、中国移动音乐趋势分析

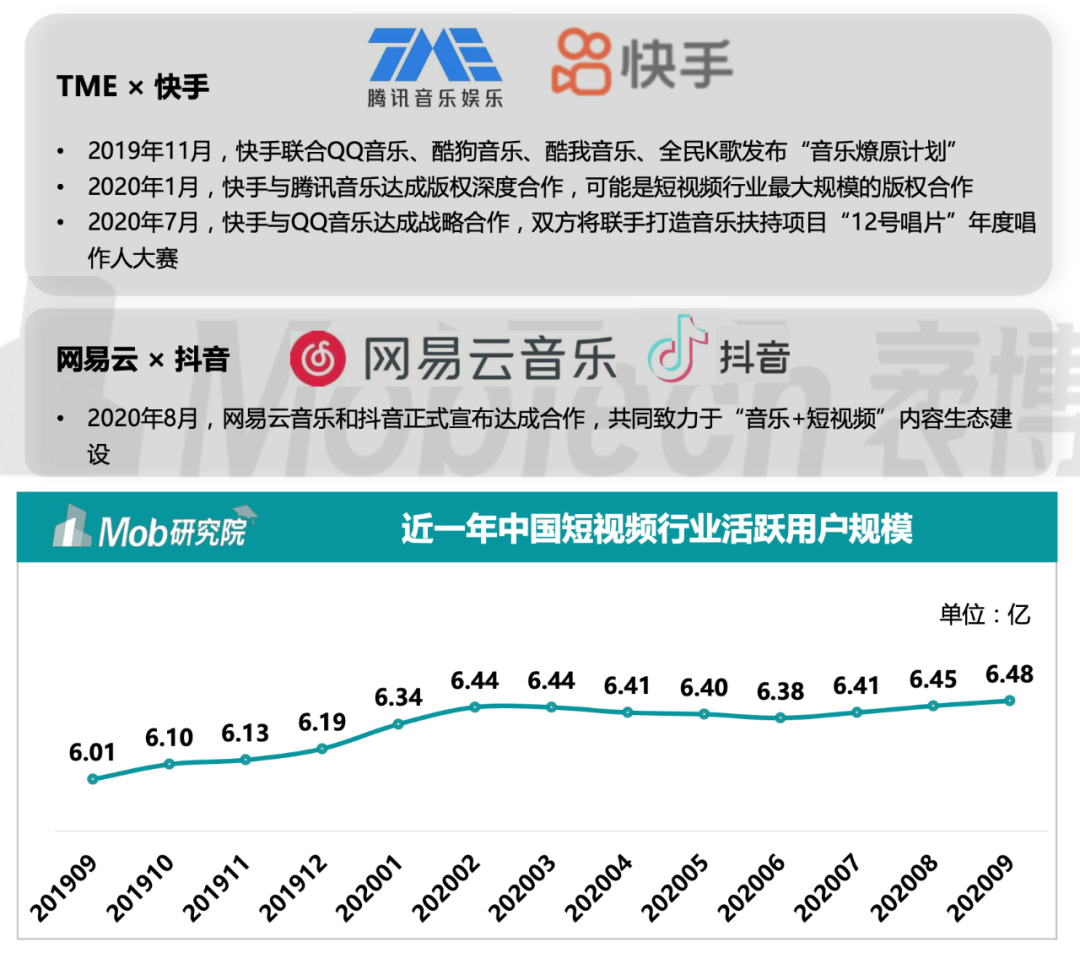

乘短视频之风,扩大影响力

短视频成为流量新贵,对BGM的需求与日俱增,版权问题浮出水面,音乐行业与短视频行业头部玩家纷纷联手,互惠互利

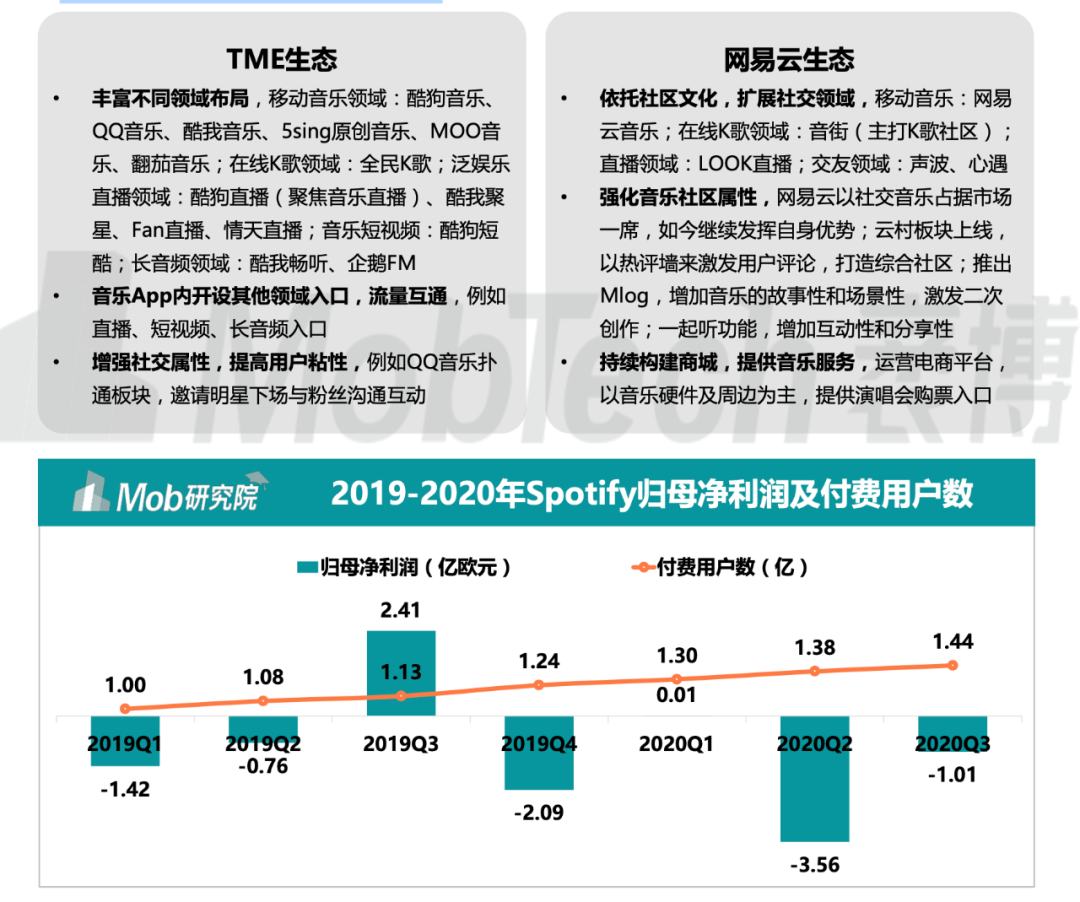

以音乐为中心,构建多元生态

纯音乐平台的内容成本居高不下,难以盈利,即使是坐拥1.44 亿付费用户的Spotify,其归母净利润也大多为负,因此,各平 台都在积极尝试不同生态

本文节选了报告的很少一部分内容,更多丰富内容,请关注公众号:行业报告优选,回复:1201d,免费获取本文pdf文档

2019-2020最全的行业报告、人群洞察,近1000篇专业文档,欢迎阅读:2019-2020年最全行业报告以及人群洞察分析

本文材料来自于 Mob,若有侵权嫌疑,请及时联系删除。