1.证券市场的交易机制

1.1.报价驱动市场,指令驱动市场,经纪人市场

1.1.1.报价驱动市场

做市商,通常由具备一定实力和信誉的证券投资法人承担。买卖双方直接与做市商交易。当接到投资者卖出某证券的报价时,做市商以自有资金买入;当接到投资者购买某证券的报价时,做市商以自有证券卖出。

做市商分为:

1.特定做市商

一只证券一个做市商

2.多元做市商

一只证券多个做市商

1.1.2.指令驱动市场

买方下达买入指令,卖方下达卖出指令。

经纪人将交易汇聚到交易系统。交易系统按交易规则撮合交易指令,直至完成。

1.价格优先原则

买入价格高的优先,卖出价格低的优先

2.时间优先原则

价格一致下时间优先

某些特定情况下,还有如成交量最大等原则。

1,市价指令

2.随价指令

1.限价指令

限价买入指令,限价卖出指令。

限价买入:股票价格达到或低于该目标价格时,执行买入。

限价卖出:当公司股票价格上涨达到或高于目标价格时,执行卖出

2.止损指令

股票价格达到或低于目标价格时,及时卖出

达到或超过某价格时买入,达到指定价格就平仓。

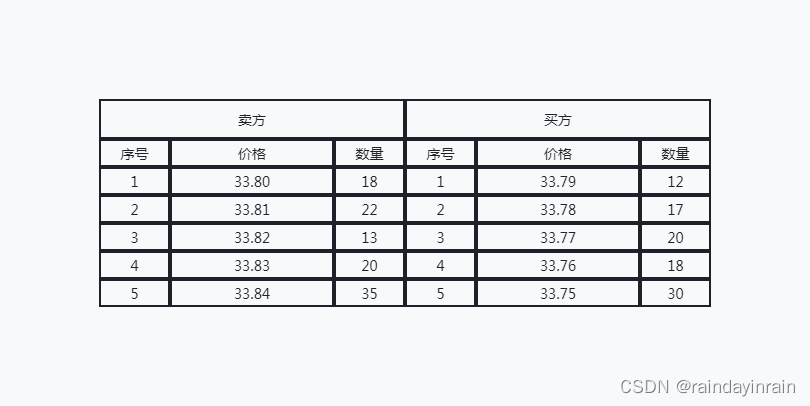

1.A,打算以33.80买入18手。

卖出方,最低卖出价为33.80,对此卖出方,可被买入方满足。立即以33.80成交。买入此卖出方的18手。

2.B,打算以33.81买入18手

卖出方,最低卖出价为33.80,对此卖出方,可被买入方满足,立即以33.80成交。买入此卖出方的18手。

3.C,打算以33.78,卖出20手。

买入方,最高买入价33.79最优先。出价33.79的买入方,可被卖出方满足。卖出价格33.79,卖出12手。剩余8手。按买入价格33.78成交。

卖出时,只看买入方。每个买入方排序后,依次做买入处理,直到无手可买。

买入时,只看卖出方。买个卖出方排序后,依次做卖出粗粒。直到无手可卖。

自己角色的出价,只是提供一个阀值。实际值以来于另一方。

1.1.3.经纪人市场

促成交易,获取佣金。

1.2.做市商与经纪人

1.3.保证金交易

1.3.1.保证金交易概述

保证金,让投资者从证券经纪商那里借得资金或证券。

投资者用于投资的自有资金或证券称为保证金,保证金除以证券总值是保证金率。

1.3.2.卖空交易

投资者自有资金15000元。白酒150元/股。

1.上交所规定融资融券保证金不低于50%

2.维持担保比例下限130%,维持担保比例=(现金+账户内证券市值)/(融资时买入+融券卖出证券数量*市场价格+利息及费用)

3.时限最长6个月

4.年利率8.6%

融资15000,买入200股。如股票价格下降到120,维持担保比例为:(120*200)/15000 = 160%。继续下降到97.5,维持担保比例(97.5*200)/15000 = 130%

如继续下降,证券公司会要求投资者在两个交易日内追加担保,追加后维持担保比例不低于150%。不追加下,证券公司采取强制平仓,按市场价卖出投资者的200股股票。

设半年后,股价180.收益率:

(180*200 - 30000 - 15000 * 4.3%)/15000 = 35.7%

设半年后,股价105

(105*200 - 30000 - 15000 * 4.3%)/15000 = -64.3%

1.3.3.卖空交易

投资者可向证券公司借入一定数量的证券卖出。证券价格下降时,再买入归还。融券卖出所得除买券还券外,不能用于其他用途。

2.交易执行

2.1.最佳执行

CFA协会将最佳执行定义为公司【包括买方和卖方】在规定的投资目标和限制内,为最大化客户投资组合价值而采用的交易流程。

CFA提出了最佳执行的实施框架:过程,披露,记录。

2.2.交易成本

2.2.1.显性成本

不包含在交易价格内的费用支出。经纪商佣金,税费,交易所规费/结算所规费。

投资者通过证券经纪公司在交易所进行交易,完成交易后需向经纪人支付佣金。

我国证券交易所向投资者收取证券交易经手费,监管费,印花税。经手费是券商交给交易所的费用,监管费是代监管机构收取的,印花税是代税务机关收取的。

印花税是,在股票成交后,对买卖双方投资者按规定的税率分别征收的税金,是交易费用的重要组成部分。A股印花税,只在卖出股票时收取,税率千分之一。

证券交易结束后还需支付给证券登记结算机构一定费用,称为过户费。交易技术供应商的收费。

2.2.2.隐性成本

包含在交易价格内,由具体交易导致的额外费用支出。

1.买卖价差

当前最低卖出价,最高买入价的差额

2.冲击成本

交易指令下达后形成的市场价格与没下达下市场可能价格的差额。

3.机会成本

交易员等待时机。

交易执行速度较快时,机会成本小,冲击成本大。交易执行速度慢时,相反。

4.对冲费用

机构投资者大规模调整投资组合,所需时间较长。管理人可用衍生工具在转换中进行风险对冲。带来对冲费用。

2.2.3.执行缺口