文章目录

本篇文章主要是一些窗口函数的使用,以及一些股票分析中常用的一些方法,日均线的了解与绘制,重采样,布林线指标。本篇文章涉及到的统计学知识较多,比较难以理解,对于统计学的知识作为一名数据分析师是必须要掌握的

前期准备

接下来的操作是基于上次的数据进行操作,主要的准备就是将数据的空值删除,将日期函数设置成索引

# 前期准备

import pandas as pd

import numpy as np

# 导入绘图工具

from matplotlib import pyplot as plt

# 使图形中的中文正常编码显示

plt.rcParams['font.sans-serif'] = ['SimHei']

# 使坐标轴刻度表签正常显示正负号

plt.rcParams['axes.unicode_minus'] = False

df = pd.read_excel(r'D:\Python work space\jupyter\Pandas必刷100道题\600000.SH.xls')

df.dropna(axis=0,how='any',inplace=True)

df.set_index('日期',inplace=True)

df

1. 将收盘价5日均线,20日均线与原始数据绘制在同一个图上

均线又叫移动平均线(Moving Average),常简称为M或MA,它是以道琼斯的“平均成本概念”为理论基础,采用统计学中“移动平均”原理,将一段时期内的价格平均值连成一条曲线,以此来显示股票价格的历史波动情况,进而反映股价未来发展趋势的技术分析方法,是道氏理论的形象化表述。

绘制了三种图像,原数据、5日均线,20日均线

plt.figure(dpi=400,figsize=(24,8)) # 设置画布的大小

df['收盘价(元)'].plot(color='r',linestyle='--') #设置线的颜色和线的形状

df['收盘价(元)'].rolling(5).mean().plot(color='g' )

df['收盘价(元)'].rolling(20).mean().plot(color='b')

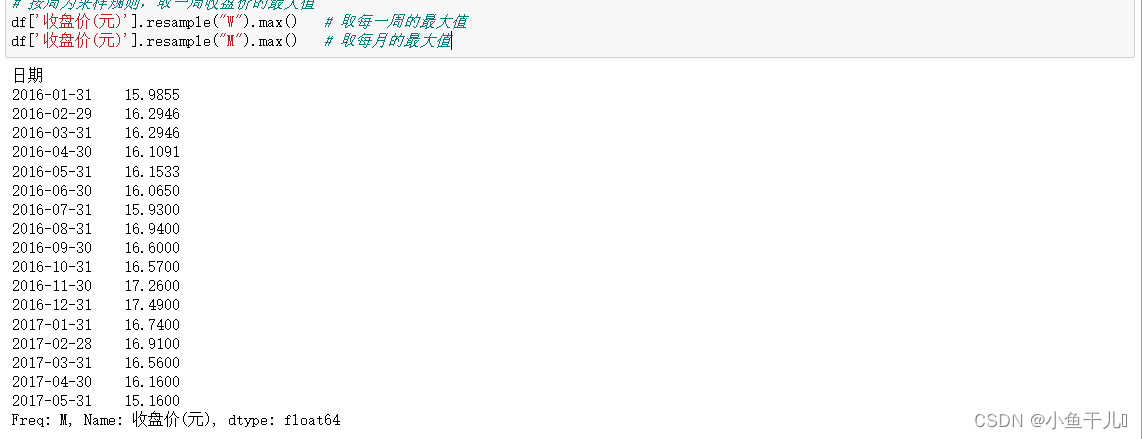

2. 按周为采样规则,取一周收盘价的最大值

因为索引为时间索引,可以使用时间索引操作一些于世间相关的内容

df['收盘价(元)'].resample("W").max() # 取每一周的最大值

df['收盘价(元)'].resample("M").max() # 取每月的最大值

3. 绘重制采样数据与原始数据

重采样数据 将时间序列从一个频率转换到另一个频率得的过程

举个简单的例子 原来每天一个参数,可以重采样为每7天采用一个

plt.figure(dpi=40,figsize=(20,12))

df['收盘价(元)'].plot()

df['收盘价(元)'].resample('7D').max().plot() # 7日中的最大值

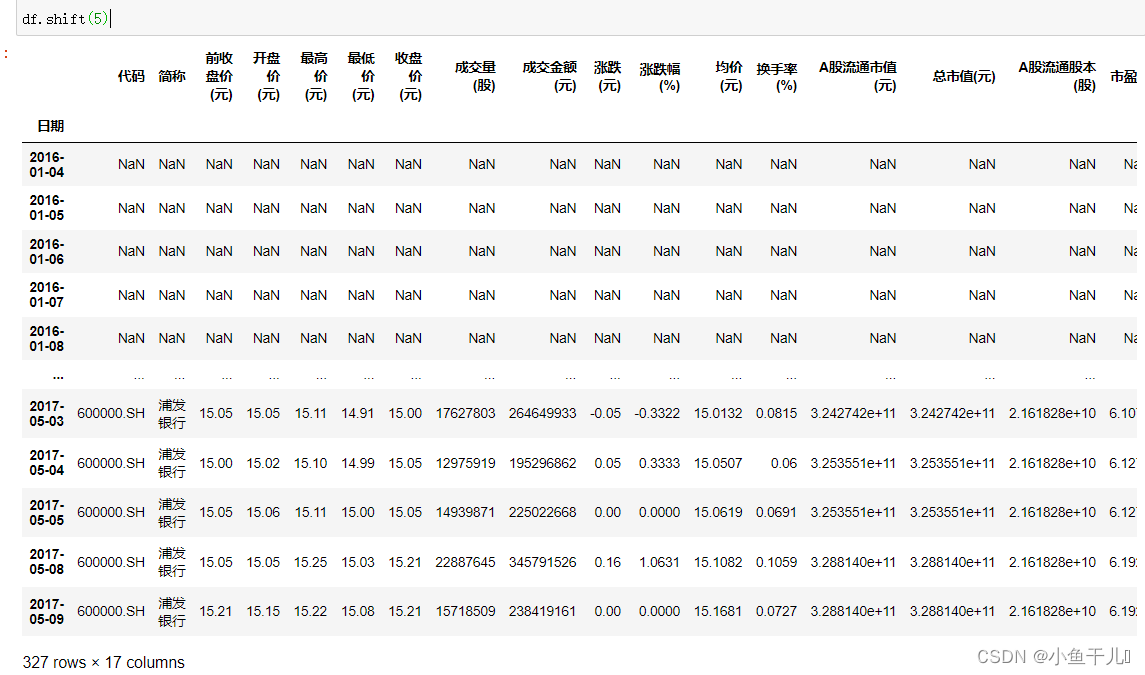

4. 将数据往后移动5天、

# 将数据往后移动5天

df.shift(5)

扫描二维码关注公众号,回复:

17372915 查看本文章

5. 将数据向前移动5天

# 将数据向前移动5天

df.shift(-5)

6. 使用expending函数计算开盘价的移动窗口的均值

expending函数和rolling函数很相似,都是窗口函数,rolling函数的窗口是固定的,每次移动一个单位,窗口内的数据不变化;expending函数,窗口内的数据每次多一个,累计计算。

min_periods设置最小观测数量

df['收盘价(元)'].expanding(min_periods=1).mean()

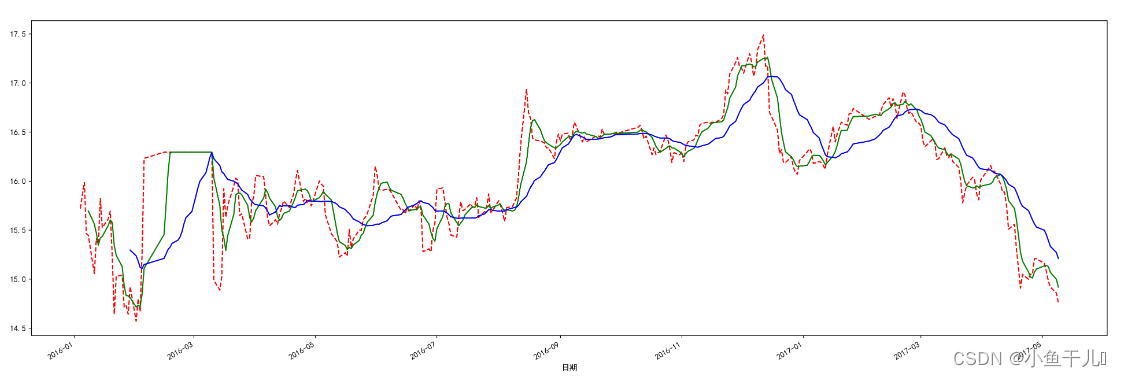

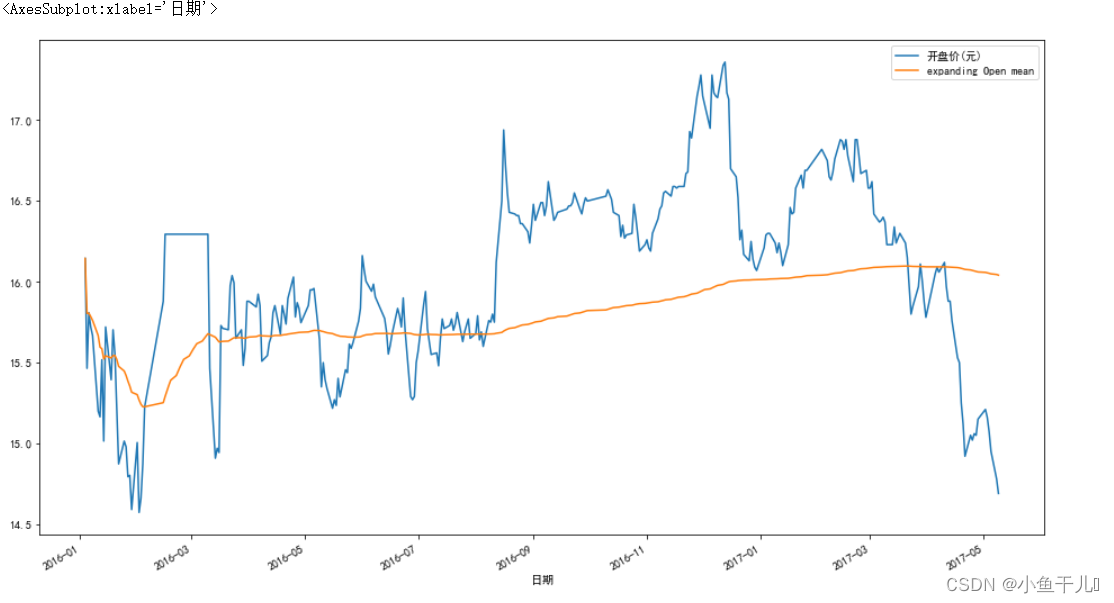

7. 绘制上一题的移动均值与原数据的折线图

# 绘制上一题的移动均值与原数据的折线图

df['expanding Open mean'] = df['开盘价(元)'].expanding(min_periods=1).mean()

df[['开盘价(元)','expanding Open mean']].plot(figsize=(16,9))

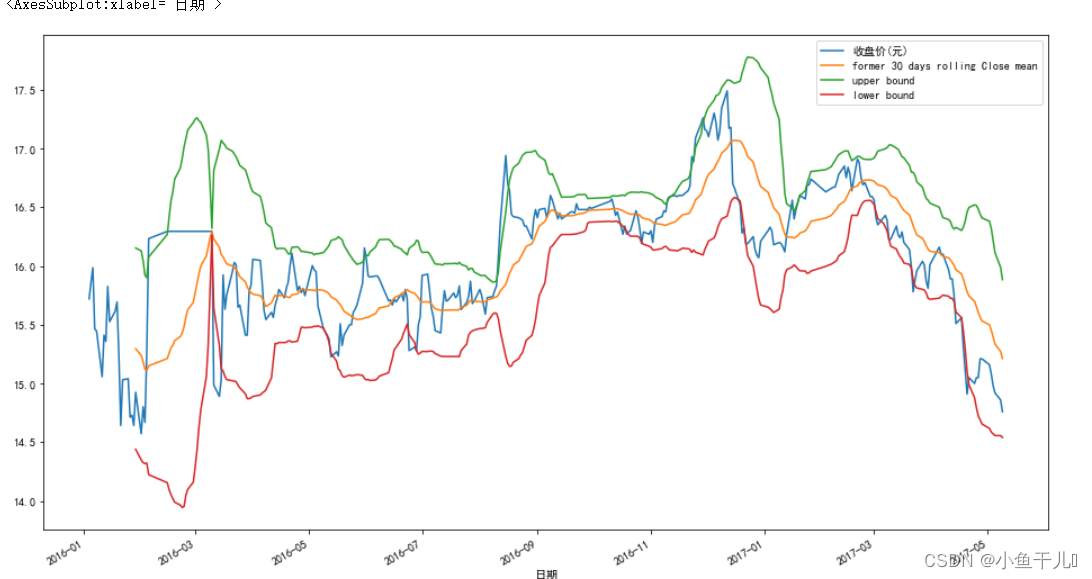

8. 计算布林线指标

布林线指标,即BOLL指标,其英文全称是“Bollinger Bands”,布林线(BOLL)由约翰·布林先生创造,其利用统计原理,求出股价的标准差及其信赖区间,从而确定股价的波动范围及未来走势,利用波带显示股价的安全高低价位,因而也被称为布林带。其上下限范围不固定,随股价的滚动而变化。

计算公式

中轨线=N日的移动平均线

上轨线=中轨线+两倍的标准差

下轨线=中轨线-两倍的标准差

# 计算布林指标

df['former 30 days rolling Close mean'] = df['收盘价(元)'].rolling(20).mean()

df['upper bound'] = df['former 30 days rolling Close mean'] + 2*df['收盘价(元)'].rolling(20).std()

df['lower bound'] = df['former 30 days rolling Close mean'] - 2*df['收盘价(元)'].rolling(20).std()

9. 计算布林线指标进行绘制

# 计算布林线进行绘制

df[['收盘价(元)','former 30 days rolling Close mean','upper bound','lower bound']].plot(figsize=(16,9))