Backtrader 文档学习- 架构功能分析理解

1. 概述

backtrader是一个用于开发和执行交易策略的Python框架。它提供了一套完整的工具和功能,使得用户可以方便地进行策略回测、实盘交易以及数据分析。

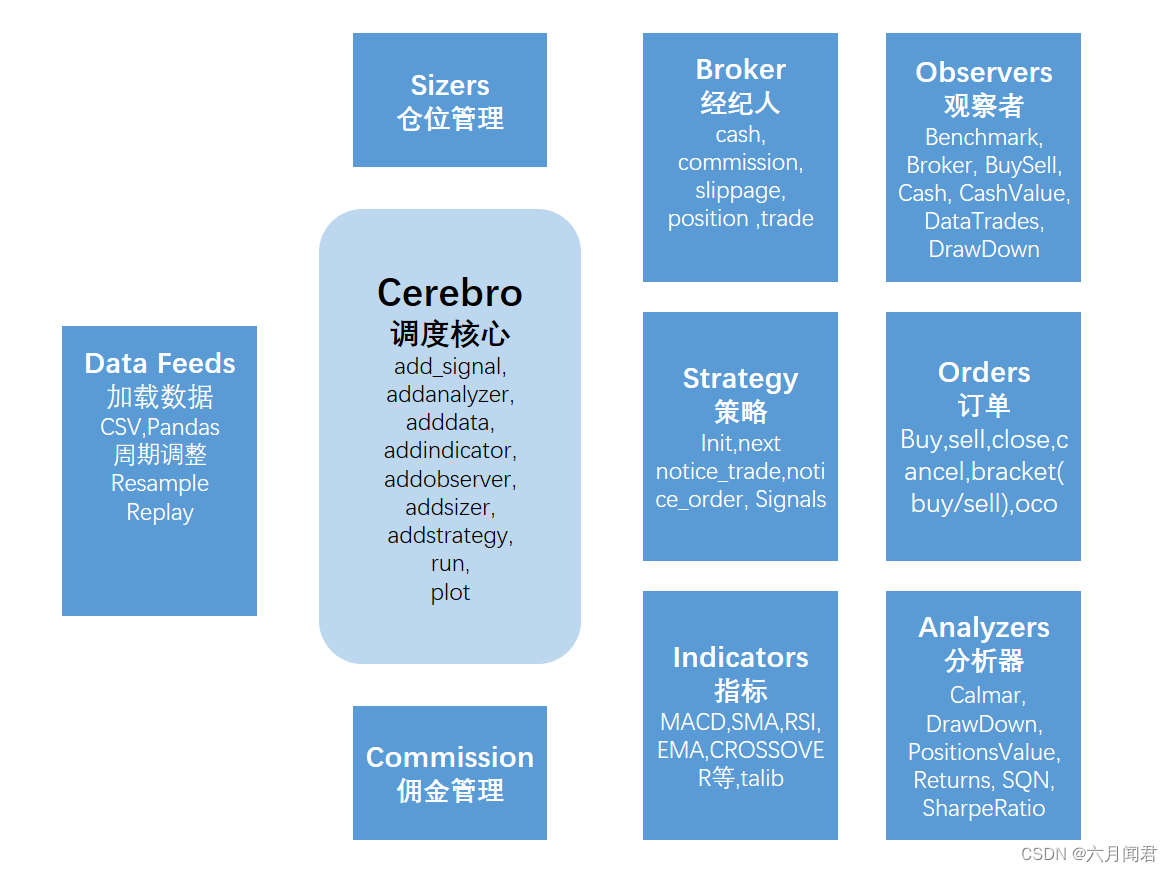

backtrader的入口为Cerebro类,该类将所有输入(Data Feeds)、策略 (Strategy)、观察者(Observers)、策略评估(Analyzers) 、经纪人(Broker)、订单(Order)、交易(Trade)和日志记录(Writers)整合起来,实现回测以及交易,并返回结果和图表。

backtrader优缺点,先说缺点:

(1)缺点:

- 在于使用元类编程技术,使用了大量的类,调试的时候会比较难。

- 对于python的要求高,需要掌握pandas,matplotlib ,有基础上手更容易。

- 对环境存在兼容性, 使用pandas ,numpy ,matplotlib 的版本不能太高。

- 对回测结果分析,需定制化做大量工作,比如需要将各类策略的测试结果,除了能打印日志外,需要保存到数据库中,便于后期对比分析,比如周期参数,5天、10天、20天同一个策略不同的周期,执行的绩效记录处理。

(2)优点:

- 功能非常完善,支持多品种、多策略、多周期的回测和交易,编写策略简单,上手容易。

- 交易的品种非常丰富(股票、期货、期权、外汇等)。

- 详细的文档,提供的用例比较多,可以学习和根据需求改进 。

- 在量化框架上,收费的居多,优矿,米筐,聚宽,不能本地化部署。免费开源的少。

- 支持内部方法的重写,可以方便定制化策略。

- 内置多个指标参数,很丰富,包括Talib 。

(3)使用目标:

- 以研究策略为主,验证策略效果,选择标的股票。

- 不需要太多的参数因子,基于通用指标,可以灵活组合。

- 不做实盘高频交易。

- 适合个人学习使用,探索基本量化方向,避免盲目交易,有数据支撑。

2.架构理解

backtrader的整体架构可以分为以下主要组件:

(1)数据源(Data Feeds):

backtrader支持多种数据源,包括CSV文件、Pandas DataFrame、实时数据源等。用户可以根据自己的需求选择适合的数据源,并通过数据加载器将数据加载到backtrader中进行处理。

backtrader回测的数据类型是由一系列的点组成的Lines,通常包括以下类别的数据:Open(开盘价)、High(最高价)、Low(最低价)、 Close(收盘价)、Volume(成交量)、OpenInterest(未平仓权益)。Data Feeds(数据加载)、Indicators(技术指标)和Strategies(策略)都会生成 Lines。价格数据中的所有的开盘价按时间组成一条 Line,因此一组含有以上6个类别的价格数据,共有6条 Lines。如果算上DateTime(时间,可以看作是一组数据的主键),一共有7条 Lines。Lines根据需要是可以扩展的。

核心概念:

Line的概念和Python中的list索引不同,Python List中索引-1,表示最后一个数据。

一条Line数据的下标为0表示访问当前时刻数据,-1表示访问下一个数据。在回测过程中,无需知道已经处理了多少条/分钟/天/月,”0”一直指向当前值,下标 -1 来访问下一个值,下标 -2 访问下下一个值。

在backtrader中,-1指的是当前处理数据(索引为0)的上一个数据。

Lines是随时变化的,run的时候,next不断改变Lines的长度,在数据载入,策略,指示器应用中,需要测量Lines的长度。

两个长度函数:len和buflen之间的区别:

- len已处理了Lines

- buflen为数据加载Lines的总数

(2)策略(Strategies):

backtrader提供了一个基类Strategy,用户可以继承该类并实现自己的交易策略。策略类中定义了一系列的回调函数,用户可以在回测函数中编写具体的交易逻辑。

该模块是回测系统最核心的部分,需要设计交易决策,得出买入/卖出信号。策略类代码包含重要的参数和用于执行策略的功能,要定义的参数或函数名如下:

(1)params:全局参数,可选,用于更改交易策略中变量/参数的值,可用于参数调优。

(2)log:日志,可选,用于记录策略的执行日志,可以打印出该函数提供的日期时间和txt变量。

(3)init:用于初始化交易策略,类中使用的全局变量定义,在其中声明的任何指标都会在next()方法调用之前进行计算。部分python操作符不支持,需要使用bt内置函数来处理,例如bt.And, bt.Or, bt.All, bt.Any等。

(4)notify_order,可选,用于跟踪交易订单(order)的状态。order具有提交,接受,买入/卖出执行和价格,已取消/拒绝等状态。

(5)notify_trade,可选,用于跟踪交易的状态,任何已平仓的交易都将报告毛利和净利润。

(6)next,必选,用于制定交易策略的函数,策略模块最核心的部分。

当满足所有data/indicators的最小周期后,执行将对所有剩余数据点调用。

如period是10 ,最小周期达到后,开始执行next方法。

(7)nextstart(),可选,方法执行一次,在最小周期的data/indicators满足时,默认执行next方法。

如period是10 ,在到达9执行最小周期达到后,执行一次nextstart,之后执行next方法。

(8)prenext(),可选,方法将在所有数据/指标的最小周期满足策略开始执行之前调用执行。

如period是10 ,在1到9执行最小周期之间,执行prenext。

(9)start(),可选,在回测即将开始之前调用,执行一次。

(10)stop(),可选,在回测即将结束之前调用,执行一次。

(11)notify_cashvalue(),可选,接收当前使用的资金余额

(12)notify_fund(),可选,策略的资金和价值发生变化时被调用。用于跟踪和记录策略的现金、价值、基金价值和持仓股票的数量。

(3)指标(Indicators):

backtrader内置了许多常用的技术指标,如移动平均线、MACD、RSI等。用户可以通过指标类来计算这些指标,并在策略中使用。

backtrader在指标中也集成了TA-Lib库

(4)订单(Order):

backtrader提供了一套完善的订单管理系统,用户可以通过创建订单对象来执行买入和卖出操作。订单管理系统还支持订单状态的跟踪和管理。

将策略中逻辑做出的决策转换为适合经纪人执行操作的消息,通常在交易策略中调用。

Order将strategy的逻辑做出的决策转换为适合broker执行操作的消息。通过以下方式完成:

创建 ,通过strategy 的方法:buy sell 和close 都可以返回Order的实例

取消,通过strategy的方法:cancel 也可以产生Order实例

通知,notify_order 的方法,也返回Order 实例

订单还作为反馈给用户的通信方法,通知代理中的运行情况

(5)经纪人(Broker):

通过设置回测的初始自己、佣金费率、税收费率、滑点率等交易条件,模拟不同的订单类型,限价订单,控制订单的有效期,并根据现金检查订单,计算每次交易的现金和权益,保存交易数据。

Trade :backtrader会自动记录每笔交易的详细信息,包括买入价格、卖出价格、手续费等。用户可以通过这些交易记录进行后续的分析和统计。

Position :仓位管理 。

(6)策略评估(Analyzers):

用于分析交易策略的利润和风险,分析交易系统的绩效。

内置各类评价指标,可以加入到评测对象中,对结果进行绩效分析,分析指标:年度回报率,卡尔玛比率,最大回撤,资金杠杆,仓位资金,组合投资值等,是对策略的效果评估参数。

(7)观察者(Observers):

用于记录交易过程,包括现金、权益、费用以及交易动作、买卖订单等数据。

(8)回测引擎(Backtesting Engine):

cerebro.run()

backtrader提供了一个强大的回测引擎,用户可以通过指定回测时间段和初始资金等参数来进行策略回测。回测引擎会模拟真实的交易环境,并根据用户定义的策略进行交易。

(9)绘图(Plot):

分析和可视化(Analysis and Visualization):

backtrader提供了多种分析工具和可视化功能,用户可以对回测结果进行详细的分析和可视化展示,可以增加图示内容,包括收益曲线、风险指标、交易位置等。

通过图形的方式显示交易测量回测的结果,绘图显示的结果包括三部分类型:现金及权益、交易损益、买卖动作。

绘图设置通过plotinfo来设置,其参数主要有:plot(是否绘图,默认为True),subplot(是否单独窗口绘图,默认为True,MA类指标该参数为False),plotname(指标图名,默认为指标类名),plotabove(绘图位置在数据上方,默认为False),plotlinelabels, plotymargin, plotyticks,plothlines, plotyhlines, plotforce。

3.代码示例

做一个最简单的SMA测试示例。

取100个股票,进行测试,测试的时间范围从2016年到2020年,一共5年的数据。

在策略中的init()初始化定义了Indicator ,在next()中买卖操作。

增加了Observer和Analyzer ,把大多数的监控绩效的指标都加入了。

#!/usr/bin/env python

import datetime

import pandas as pd

import numpy as np

import pymysql

import backtrader as bt

import backtrader.feeds as btfeeds

import backtrader.indicators as btind

from sqlalchemy import create_engine

engine_ts = create_engine(

'mysql+pymysql://user:pwd@ip:3306/dbname?charset=utf8&use_unicode=1')

def get_stock_code():

sql = "select t.ts_code from ts_stock_basic t where t.list_status='L' limit 100;"

stock_data = pd.read_sql(sql, con=engine_ts)

return stock_data

def get_code(stock_code):

sql = "select t.trade_date as date,t.`open`,t.high,t.low,t.`close`,t.vol,t.amount from ts_stock_daily t where \

t.ts_code='" + stock_code + "' and t.trade_date > '2016-01-01' and t.trade_date < '2020-12-31' order by date ;"

# print(sql)

# stock_data = pd.read_sql(sql, con=engine_ts,index_col="date")

# 因为BackTrader日期类型必须是datetime ,从数据库中读取的日期类型是date 。

# 读数据,先不设置索引

stock_data = pd.read_sql(sql, con=engine_ts) # ,index_col="date"

# 增加一列,select 字段名是date,赋值到trade_date,同时转datetime类型

stock_data['trade_date'] = pd.to_datetime(stock_data['date'], format='%Y%m%d %H:%M:%S')

# 删除原来的date列

stock_data.drop(columns=['date'])

# 新datetime列作为索引列

stock_data.set_index(['trade_date'], inplace=True)

# 索引列改名

stock_data.index.name = 'date'

# 按backtrader 格式要求,第7列openinterest ,也可以不用

# stock_data['openinterest'] = 0

data = stock_data.sort_index(ascending=True)

#engine_ts.dispose()

return data

class OrderObserver(bt.observer.Observer):

lines = ('created', 'expired',)

plotinfo = dict(plot=True, subplot=True, plotlinelabels=True)

plotlines = dict(

created=dict(marker='*', markersize=8.0, color='lime', fillstyle='full'),

expired=dict(marker='s', markersize=8.0, color='red', fillstyle='full')

)

def next(self):

for order in self._owner._orderspending:

if order.data is not self.data:

continue

if not order.isbuy():

continue

# Only interested in "buy" orders, because the sell orders

# in the strategy are Market orders and will be immediately

# executed

if order.status in [bt.Order.Accepted, bt.Order.Submitted]:

self.lines.created[0] = order.created.price

elif order.status in [bt.Order.Expired]:

self.lines.expired[0] = order.created.price

# CrossOver Strategy

class St_CrossOver(bt.Strategy):

params = (

('smaperiod', 15),

('limitperc', 1.0),

('valid', 7),

('print', False),

)

def log(self, txt, dt=None):

''' Logging function fot this strategy'''

dt = dt or self.data.datetime[0]

if isinstance(dt, float):

dt = bt.num2date(dt).date() # no Hour mintue second

if self.params.print :

print('%s, %s' % (dt.isoformat(), txt))

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

# Buy/Sell order submitted/accepted to/by broker - Nothing to do

self.log('ORDER ACCEPTED/SUBMITTED', dt=order.created.dt)

self.order = order

return

if order.status in [order.Expired]:

self.log('BUY EXPIRED')

elif order.status in [order.Completed]:

if order.isbuy():

self.log(

'BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

else: # Sell

self.log('SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

# Sentinel to None: new orders allowed

self.order = None

def __init__(self):

# SimpleMovingAverage on main data

# Equivalent to -> sma = btind.SMA(self.data, period=self.p.smaperiod)

sma = btind.SMA(period=self.p.smaperiod)

# CrossOver (1: up, -1: down) close / sma

self.buysell = btind.CrossOver(self.data.close, sma, plot=True)

# Sentinel to None: new ordersa allowed

self.order = None

def next(self):

if self.order:

# pending order ... do nothing

return

# Check if we are in the market

if self.position:

if self.buysell < 0:

self.log('SELL CREATE, %.2f' % self.data.close[0])

self.sell()

elif self.buysell > 0:

plimit = self.data.close[0] * (1.0 - self.p.limitperc / 100.0)

valid = self.data.datetime.date(0) + \

datetime.timedelta(days=self.p.valid)

self.log('BUY CREATE, %.2f' % plimit)

self.buy(exectype=bt.Order.Limit, price=plimit, valid=valid)

def runstrat(stock_code):

cerebro = bt.Cerebro()

# 初始资金 100,000,000

cerebro.broker.setcash(100000.0)

# 佣金,双边各 0.0003

cerebro.broker.setcommission(commission=0.0003)

# 滑点:双边各 0.0001

cerebro.broker.set_slippage_perc(perc=0.0001)

# 获取数据

stock_df = get_code(stock_code)

start_date = datetime.datetime(2016, 1, 1) # 回测开始时间

end_date = datetime.datetime(2020, 12, 31) # 回测结束时间

data = bt.feeds.PandasData(dataname=stock_df, fromdate=start_date, todate=end_date) # 加载数据

cerebro.adddata(data)

cerebro.addobserver(OrderObserver)

cerebro.addstrategy(St_CrossOver)

tframes = dict(

days=bt.TimeFrame.Days,

weeks=bt.TimeFrame.Weeks,

months=bt.TimeFrame.Months,

years=bt.TimeFrame.Years)

cerebro.addanalyzer(bt.analyzers.SharpeRatio, _name='mysharpe')

cerebro.addanalyzer(bt.analyzers.DrawDown,_name = 'mydrown')

cerebro.addanalyzer(bt.analyzers.AnnualReturn,_name = 'myannualreturn')

cerebro.addanalyzer(bt.analyzers.SQN,_name = 'mysqn')

cerebro.addanalyzer(bt.analyzers.TradeAnalyzer,_name = 'mytradeanalyzer')

cerebro.addanalyzer(bt.analyzers.PositionsValue,_name = 'mypositionvalue')

cerebro.addanalyzer(bt.analyzers.Returns,_name = 'myreturns')

cerebro.addanalyzer(bt.analyzers.LogReturnsRolling,timeframe=tframes['years'],_name = 'mylogreturnsrolling')

cerebro.addanalyzer(bt.analyzers.Transactions, _name='mytransactions')

thestrats = cerebro.run()

thestrat = thestrats[0]

print('Sharpe Ratio:', thestrat.analyzers.mysharpe.get_analysis())

print('DrawDown:', thestrat.analyzers.mydrown.get_analysis())

print('AnnualReturn:', thestrat.analyzers.myannualreturn.get_analysis())

print('SQN:', thestrat.analyzers.mysqn.get_analysis())

print('TradeAnalyzer:', thestrat.analyzers.mytradeanalyzer.get_analysis())

print('PositionsValue:', thestrat.analyzers.mypositionvalue.get_analysis())

print('Returns:', thestrat.analyzers.myreturns.get_analysis())

print('LogReturnsRolling:', thestrat.analyzers.mylogreturnsrolling.get_analysis())

print('Transactions:', thestrat.analyzers.mytransactions.get_analysis())

#cerebro.plot()

if __name__ == '__main__':

t1 = datetime.datetime.now()

stock_data = get_stock_code()

for i in range(len(stock_data)):

print(stock_data.loc[i, 'ts_code'])

runstrat(stock_data.loc[i, 'ts_code'])

t2 = datetime.datetime.now()

print('Spend time:', t2 - t1)

engine_ts.dispose()

print('ok!')

详细结果内容多,就不展示了。

结果是用了32.59秒完成计算,100个股票,5年的数据,速度还可以。

Spend time: 0:00:32.591037

ok!

4.小结

backtrader的整体架构是基于事件驱动的,用户通过编写策略类来定义交易逻辑,并通过回测引擎进行策略回测和分析。

通过上面的比较全面的功能测试,基本上覆盖前期学习的backtrader主要功能,完成了一个自定义的策略回测验证。

在不考虑数据采集的情况下,假设数据全部在数据库中,需要后期完成的工作很多:

- 组合策略的定义,肯定不能是简单的SMA,可以结合MACD /RSI/KDJ/ADX 等等指标。

- 时间周期的定义,触发不同指标的效果。

- 策略评估结果保存入库后,进行横向比较。

- 参数调优,最简单的如前篇文章,测试胜率和盈亏比组合,组合参数的递增或递减,绩效结果对比。

- 黑天鹅事件,比如千股跌停的情况,异常极端情况的风险控制,2008年6月次贷危机世界经济危机,2015年6月到8月去杠杆,2016年1月熔断机制上线,还有今年2月5日 。

- 加仓机制实现

- 止损机制实现

- 止盈机制实现

- 仓位管理实现

- 对于不同走势定义不同的策略,如短期打板策略,需要看成交量、换手率,严格的止盈止损。

- 策略模块化,可以是内置类

- 日志,绩效结果模块化,到数据库

- 绩效参考基准,比如沪深500

对于自定义的回测功能或控制内容,欢迎大家可以留言探讨。