昔日同期出道的新势力三兄弟“蔚小理”,今天却迎来了不同的命运。

近期,“蔚小理”相继发布了2024年度财报,将品牌经营现状彻底展现出来。为了方便大家参考,电车通针对“蔚小理”的财报数据整理成以下表格。

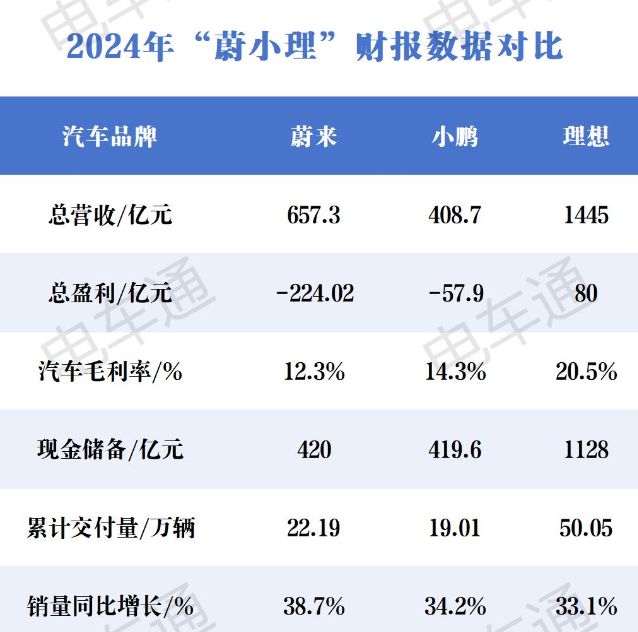

赚得最多的新势力依然是理想,小鹏的净亏损已从百亿元级别缩小至五十亿元级别。蔚来营收能力并不弱,但亏损足足224亿元,与刚开始造车时一样“疯狂烧钱”,成为三兄弟中最具“吞金兽”特质的玩家。

用简单粗暴的方式来算,蔚来去年每卖出一辆车就亏10万元,小鹏每卖出一辆车亏3.05万元,而理想还能净赚1.6万元。

电车通留意到,理想汽车和小鹏汽车的总市值要远超蔚来,并且蔚来从年初至今没有明显涨幅,理想汽车和小鹏汽车更受资本市场认可,特别是小鹏汽车,在爆款新车、智能驾驶、机器人、低空经济等多重热门概念的加持下,市值增长78%(截至写稿)。

为什么成立十年的蔚来,亏损程度没有收窄,而小鹏、理想却状态正好?昔日“三兄弟”走向分野,到底发生了什么?

蔚来拼了!李斌下死命令,Q4如何盈利?

面对激烈的市场竞争,坚守高端纯电领域的蔚来意识到,必须打造出走量的产品才有更多机会存活下去。2024年,蔚来的工作重心放在乐道、萤火虫两个子品牌以及能源体系建设上。

然而,跟小鹏火了MONA新车不同,蔚来子品牌尚未成为销量担当。蔚来品牌去年售出20.12万辆,相比2023年高出4万辆左右,被寄予厚望的乐道贡献了2.08万辆。明明奔着抢占Model Y市场份额的乐道L60,去年累计销量甚至都不及Model Y一个月的成绩。

除此之外,乐道与蔚来在换电网络、管理团队方面存在共用,却拥有单独的销售门店,这必然会加大品牌的营销与渠道费用支出。

24年蔚来新车动作不大,萤火虫和蔚来ET9仍处于前期准备阶段。蔚来真正的亏损大头就是独家重点布局的“特色项目”——能源设施。

蔚来能源助理副总裁杨潮透露,建设一个第四代换电站仍需150万元左右的成本,目前蔚来在换电领域完成了“9纵9横”的换电网络,且要在今年实现“加电县县通”,必然会占用更多的资金投入。

全年224.02亿元的净亏损,也让蔚来创始人李斌下了死命令:力争2025年Q4实现单季度盈利。

既然“加电县县通”必然在今年完成,这部分的成本很难降下来,李斌给出了实现盈利的三大方法:提高销量、提高毛利率、控制费用,说人话就是“多卖多赚多抠”。

按照规划,蔚来今年会推出9款新品,其中包含负责走量的新款“5系”和“6系”(ET5、ES6、EC6),乐道计划在下半年推出乐道L90和乐道L80,萤火虫首款新车会在4月份上市。

在电车通看来,蔚来要想畅销可能要尽可能依赖主打主流家用市场的乐道品牌。

蔚来品牌的产品价格稳定在29万元以上,每月都有2万辆左右的稳定销量,但“5系”和“6系”很难为品牌带来太多的销量上涨空间;萤火虫firefly走的是精品小车路线,国内市场中定位与其相似的产品在销量数据上都不怎么出彩;唯独乐道的品牌定位足够主流,市面上走量的新能源SUV都具备浓厚的家用属性,虽然说乐道L60的成绩没有预料之内那么好,但品牌总有发展期,乐道L90和乐道L80还有机会。

目前蔚来的汽车毛利率为12.3%,比小鹏汽车和理想汽车都要低。对此,李斌也是直截了当地提出要求:蔚来和乐道今年的毛利率分别达到20%和15%,设法让整车BOM的成本降下来。

在比较关键的成本控制上,李斌称“自己不是神,从(公司)成立到现在交了很多学费”,而现在要开始抠了:

门店、研发项目、营销活动都要算ROI(投资回报率);

调整手机业务(这个小通真无法理解,为什么蔚来要做手机?纯属浪费钱);

供应层面将部分供应商接入透明供应链体系,确认所有生产费用的细节;

海外市场更倾向于利用当地的现有资源来开展业务,而不是采用传统的经销商模式,降低初期投入。

蔚来能否在2025年Q4实现盈利,对此电车通暂时保留意见。不过可以肯定,决心要“多卖多赚多抠”的蔚来已迈出关键一步,暂且不说盈利,Q4的净亏损能够实现大幅度收窄就已经是一场胜利。蔚来春节后的系列举措,至少有助于其提高生存安全线。如果在止亏上没有动作,持续巨亏的蔚来,终究会到“弹尽粮绝”的时候。

小鹏起飞!“抠成本”赢今天,靠智能赢明天

小鹏汽车去年靠“抠”走上了康庄大道。

财报数据显示,小鹏汽车去年营收增长33.2%,全年毛利率上涨12.8个百分点,同时净亏损从2023年的103.8亿元人民币下降至57.9亿元人民币,这是成立十年以来最好看的一份年度财报。

销量数据的上涨无疑是小鹏汽车亏损收窄的关键。小鹏汽车在去年推出三款新车,分别为小鹏X9、小鹏MONA M03和小鹏P7+,其中小鹏MONA M03和小鹏P7+可以说是品牌发展至今能将爆款势头延续下来的唯二产品。

从电车通的试驾感受来看,这两款新车最主要的制胜武器是“高智价比”和“扎实续航”。相比细分市场的竞品,小鹏MONA M03和小鹏P7+能够提供更为实用的智能体验,而且对于纯电车受众比较看重的续航能力,这两款新车则以扎实的续航能力突出重围,与其他品牌单纯堆电池容量的方式完全不同。

当然,主要原因还是这两款车型够便宜,将“抠”的精神展现得淋漓尽致。

经历2023年小鹏G9的挫败之后,小鹏汽车2024年对管理层进行组织改革和成本控制,在第一季度就将亏损从25.85亿元降至16.46亿元,到了第四季度就降至13.9亿元,效果显著。除此之外,小鹏与大众合作使得其年度服务和其他收入足足上涨89%至50.4亿元,进一步拉高了全年毛利率。

连续六个季度改善汽车毛利率之后,何小鹏这位“努力学习成为合格CEO”的CEO,自然也会坚守现有的降本增效方式,并给出“今年销量翻倍以上增长、Q4盈利”的目标。2024年小鹏汽车累计交付190068辆,这样算下来今年的销量目标就是38万辆,比年初提出的35万辆目标还要高。

为此,小鹏G7、小鹏E29(代号)和小鹏G01(代号)都会在今年推出,当中最关键的车型应该是小鹏G01。小鹏一直以来只推纯电动产品,而小鹏G01是品牌首款增程车型,有望实现430km的纯电续航里程以及1400km的综合续航里程,不难看出这款新车也是面向主流家庭市场,乐道品牌的压力又多了几分。

对于更遥远的未来,何小鹏还有AI+汽车、全球化、人形机器人、低空飞行等其他领域的布局,应该说要现在有现在,要明天有明天,要后天有后天。业绩扎实,故事华丽,二级资本市场买账也就不让人意外了。不过电车通认为,着眼2025年,小鹏汽车挑战也不是没有。

一方面,小鹏需要打造出完整的产品矩阵,形成稳定的销量基本盘,目前其拿到纯电动领域的销量基本盘,若能在混动市场占据一席之地,自然也能获得销量的第二增长曲线。

另一方面,比亚迪成为智能汽车的后来者,在24年喊出“下半场是智能化”后,25年开年比亚迪就推“全民智驾”,将高阶智驾带到8万级车型上,再叠加全新的高压快充技术,比亚迪对新势力特别是小鹏们的冲击是巨大的。小鹏如何应对?小鹏引以为傲的智能技术能否保持领先优势?这是25年市场的一大看点。