2024年,洗牌与合规,是全球区块链发展的两大主旋律。

围绕ETF与美国大选两大历史性事件,海外延续金融化路径的虚拟货币行业迎来监管新周期,以比特币为核心,行业合规化与主流化进程明显加速,传统上市公司、大型金融机构甚至国家政府纷纷涌入,推动行业持续回暖。但在经历了长达一年多的宏观收缩与行业下行周期的影响下,虚拟货币行业仍不可避免迎来压力测试,比特币之外的生态演进遭遇瓶颈,创新应用不显、内部纷争加剧、泡沫性增强,呈现出行业生态发展不均的差异化格局。可以预见,在特朗普领导的新一任政府任期内,与传统金融以及当代监管碰撞、融合与演进将成为行业关键词。

若从产业端的视角而言,区块链的内涵与外延则有所不同。以产业的共性技术论,区块链作为数字经济发展的可信数字底座,催生了传统生产方式、商业模式的深层次、多领域变革,为数实融合的经济转型提供全新驱动力,在以数字要素为核心的新一轮科技革命中迸发勃勃生机。从全球来看,包含我国在内的美国、欧洲、日韩、中东等主要地区高度重视区块链产业发展,将其视为关键战略产业,以顶层为引领,在产业政策、活跃资本、人才培育方面加速聚力,驱动区块链产业高质量发展。

视角回到我国,自2020年确立了产业化定位后,我国已初步构建具有中国特色的区块链产业发展之路,并取得了不菲的成效。近年来,我国区块链产业获得长足发展,已形成利于区块链技术创新的有利土壤,顶层设计趋于完善、基础设施成效凸显、融合应用成果涌现、技术标准引领效应凸显,产业呈现出生态共荣的发展态势,为驱动全球开放、灵活、可信的下一代互联网建设夯实基础。然而,不得不承认的是,发展至今,我国产业进程推进已迈入深水区,正面临从政府引导向市场化倾斜的关键挑战。今年,产业调整与洗牌如期而至,外部驱动力减弱,产业增速放缓,稳步发展成为我国产业区块链的核心词。

报告核心观点

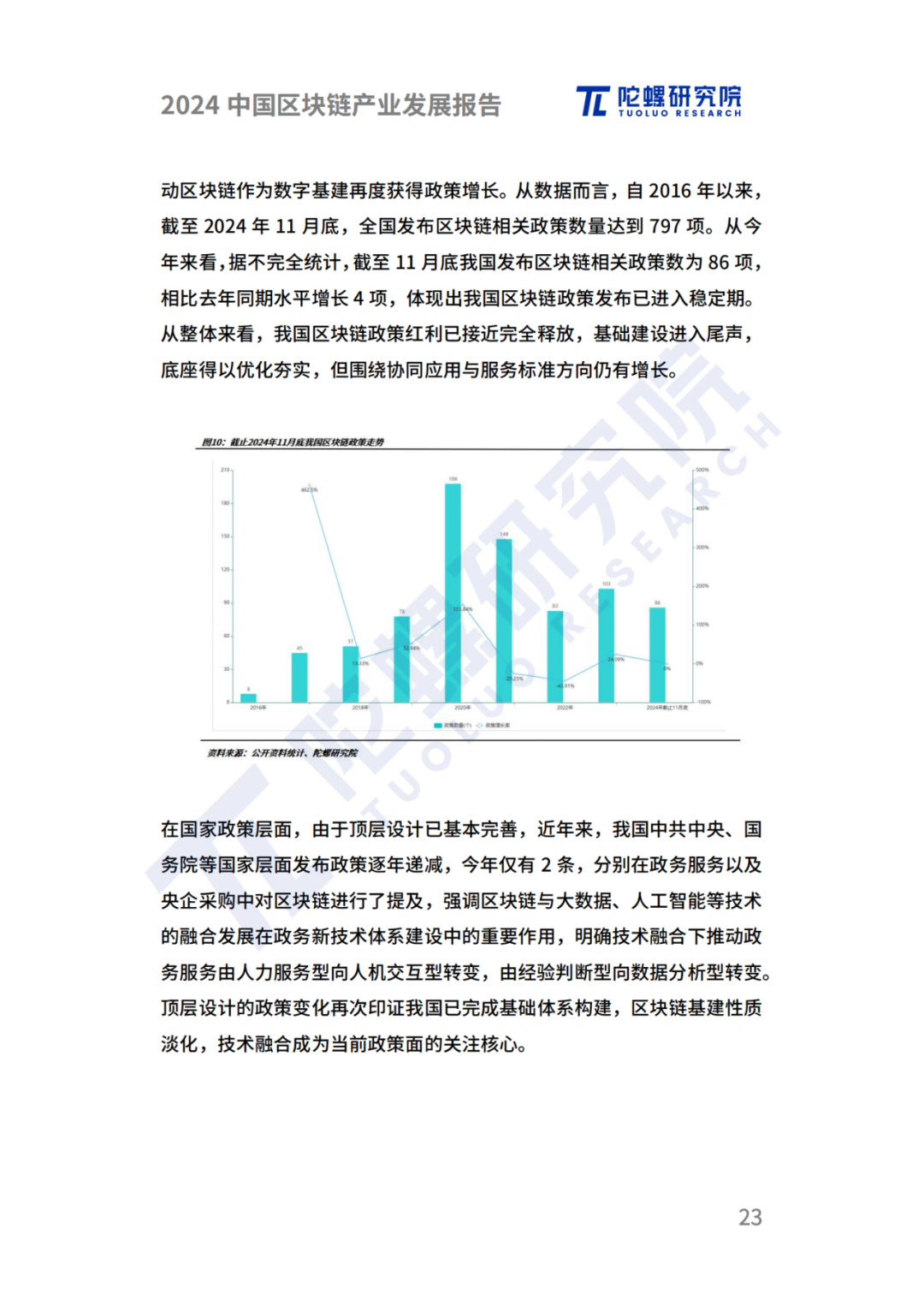

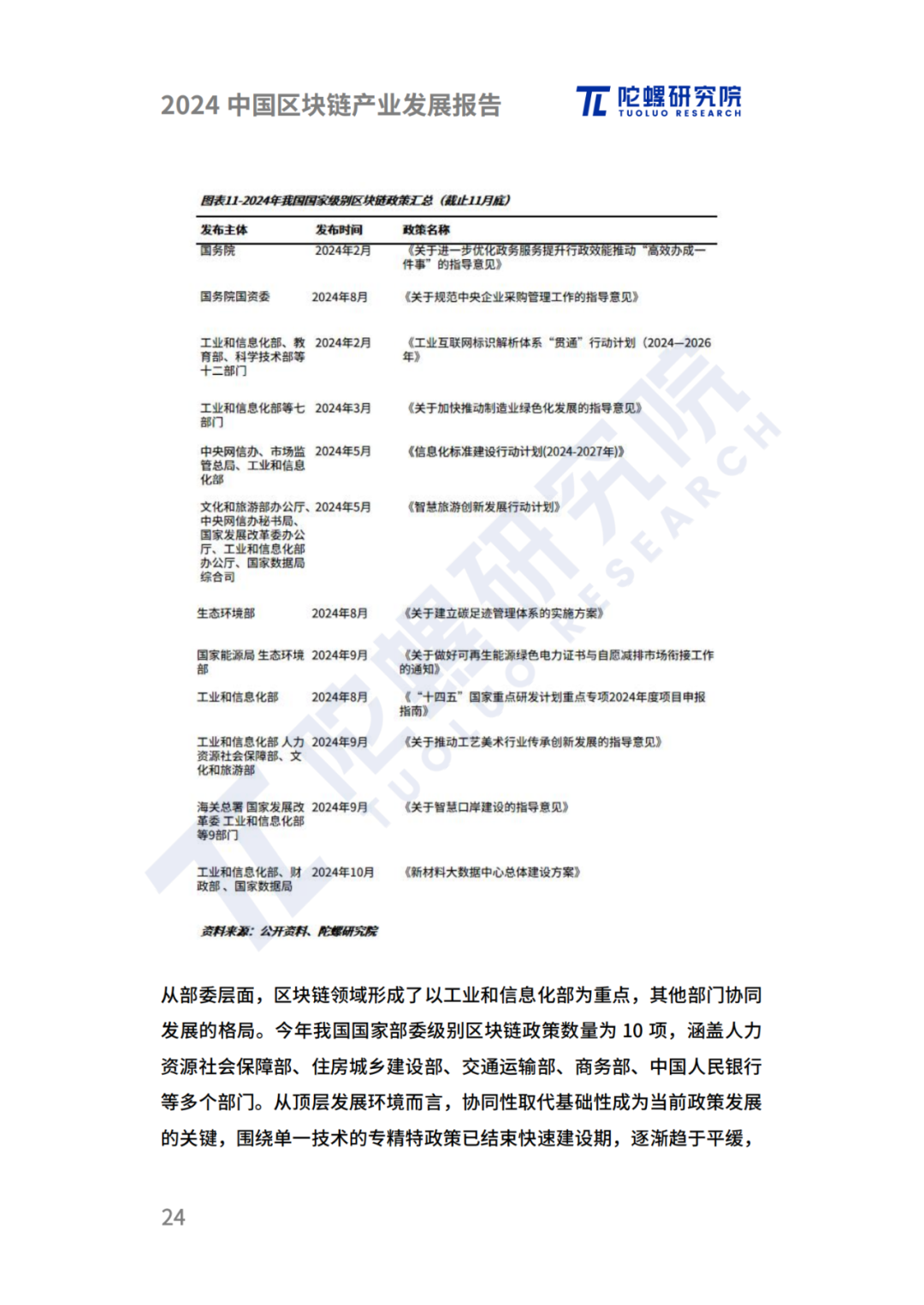

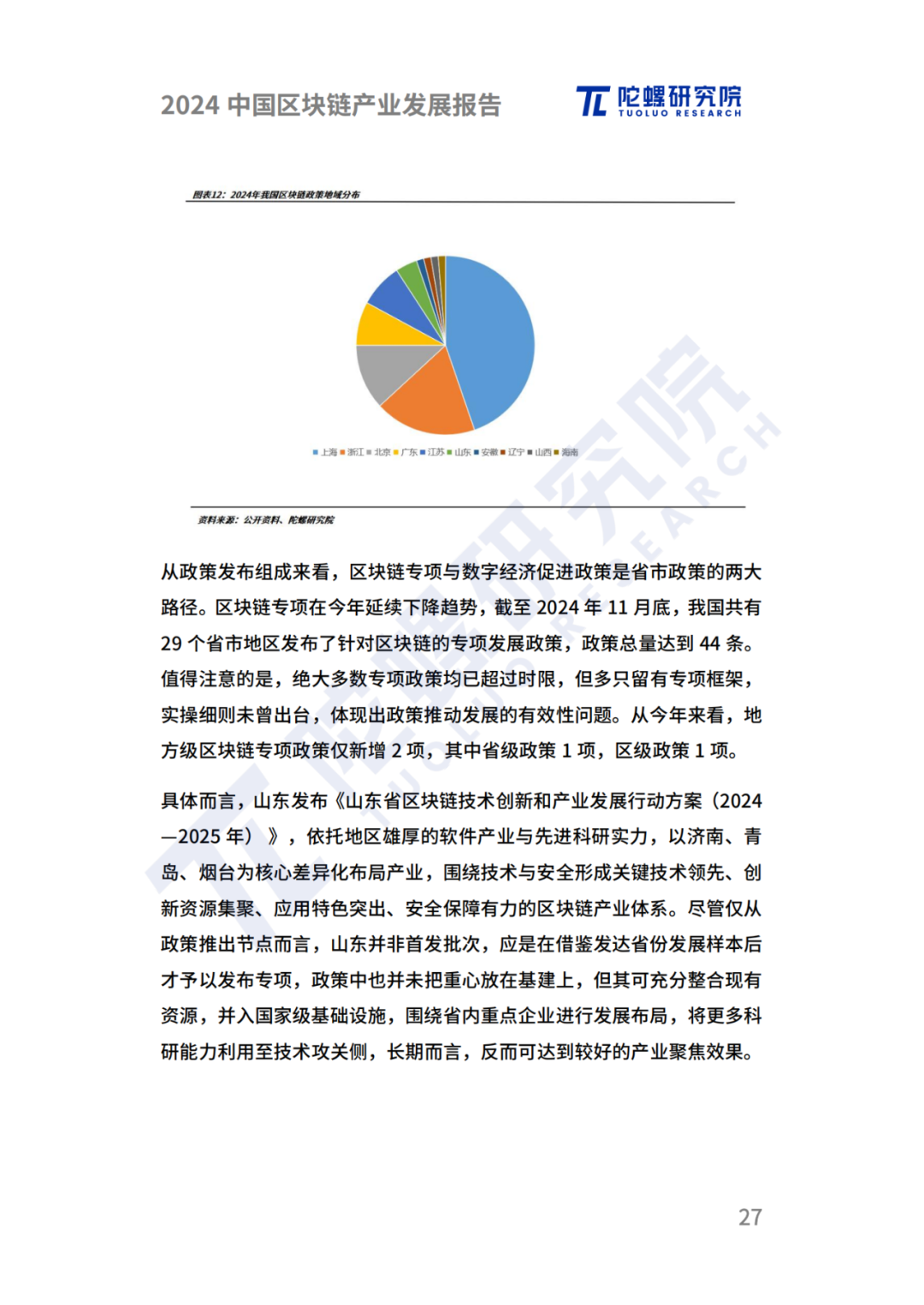

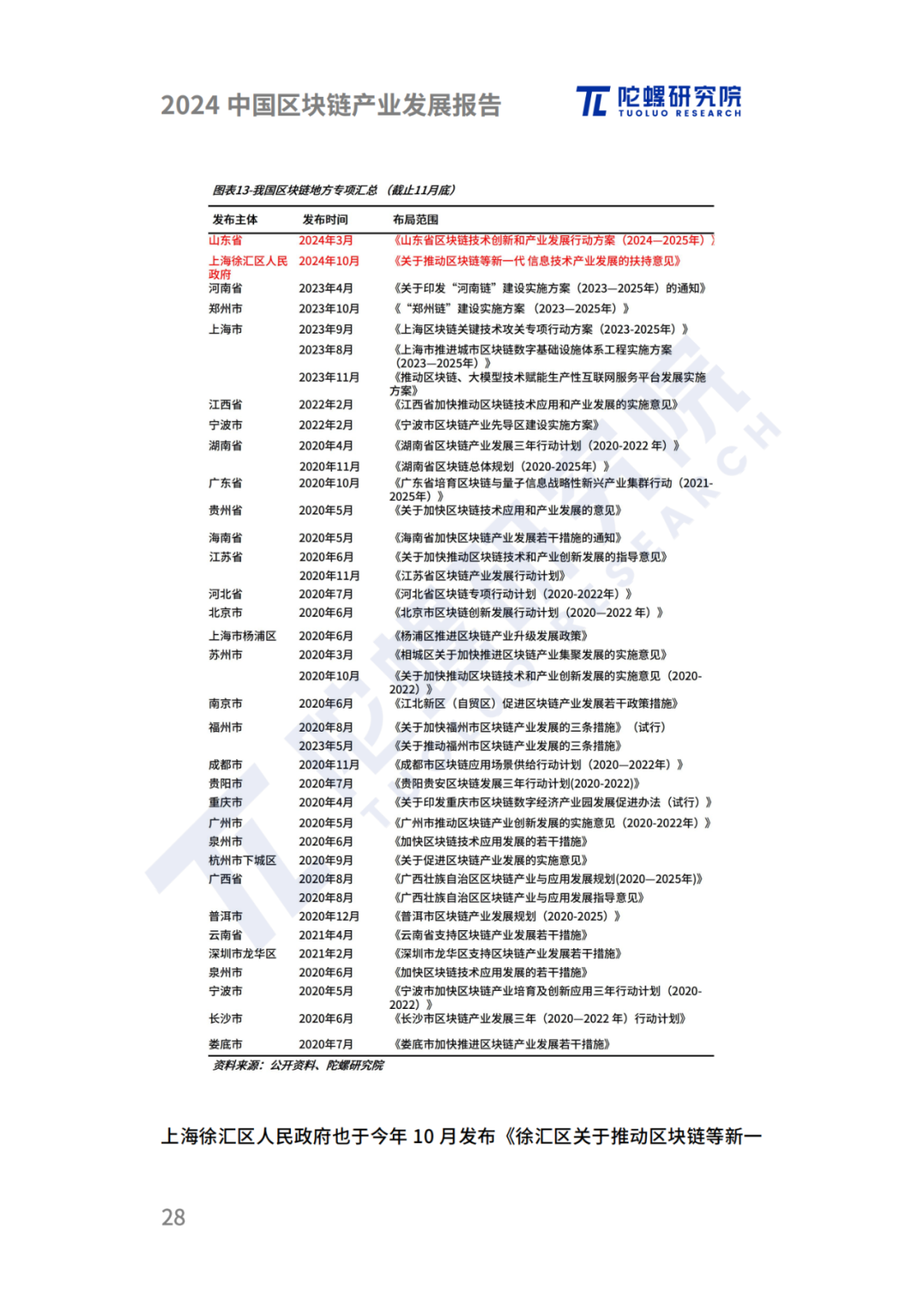

我国区块链产业政策红利已完全释放,政策推进逐步放缓,政策主要目的从基础设施构建转向应用实操,在基建完善的前提下促进技术在实践中的融合应用,为产业服务设立基线,强调协同性在技术发展中的重要作用。今年,我国区块链政策延续这一趋势,呈现出应用领域突出、地域特征突出、互补作用突出等特点,整体发展环境仍在持续优化,在底层基建、协同效应与监管细分领域均有完善。2024年截至11月底,我国发布区块链相关政策数为86项,相比去年同期水平增长4项,体现出我国区块链政策发布已进入稳定期。在国家政策层面,由于顶层设计已基本完善,近年来,我国中共中央、国务院等国家层面发布政策逐年递减,24年仅有2条,顶层设计的政策变化再次印证我国已完成基础体系构建,区块链基建性质淡化,技术融合成为当前政策面的关注核心。国家部委级别区块链政策数量为10项,涵盖人力资源社会保障部、住房城乡建设部、交通运输部、商务部、中国人民银行等多个部门。从顶层发展环境而言,协同性取代基础性成为当前政策发展的关键,围绕单一技术的专精特政策已结束快速扩张期,逐渐趋于平缓,依托顶层带动而形成的产业驱动减弱,在全局性政策中寻求技术延伸是区块链政策发展的下一步,市场化将回归到产业发展的主要路径。

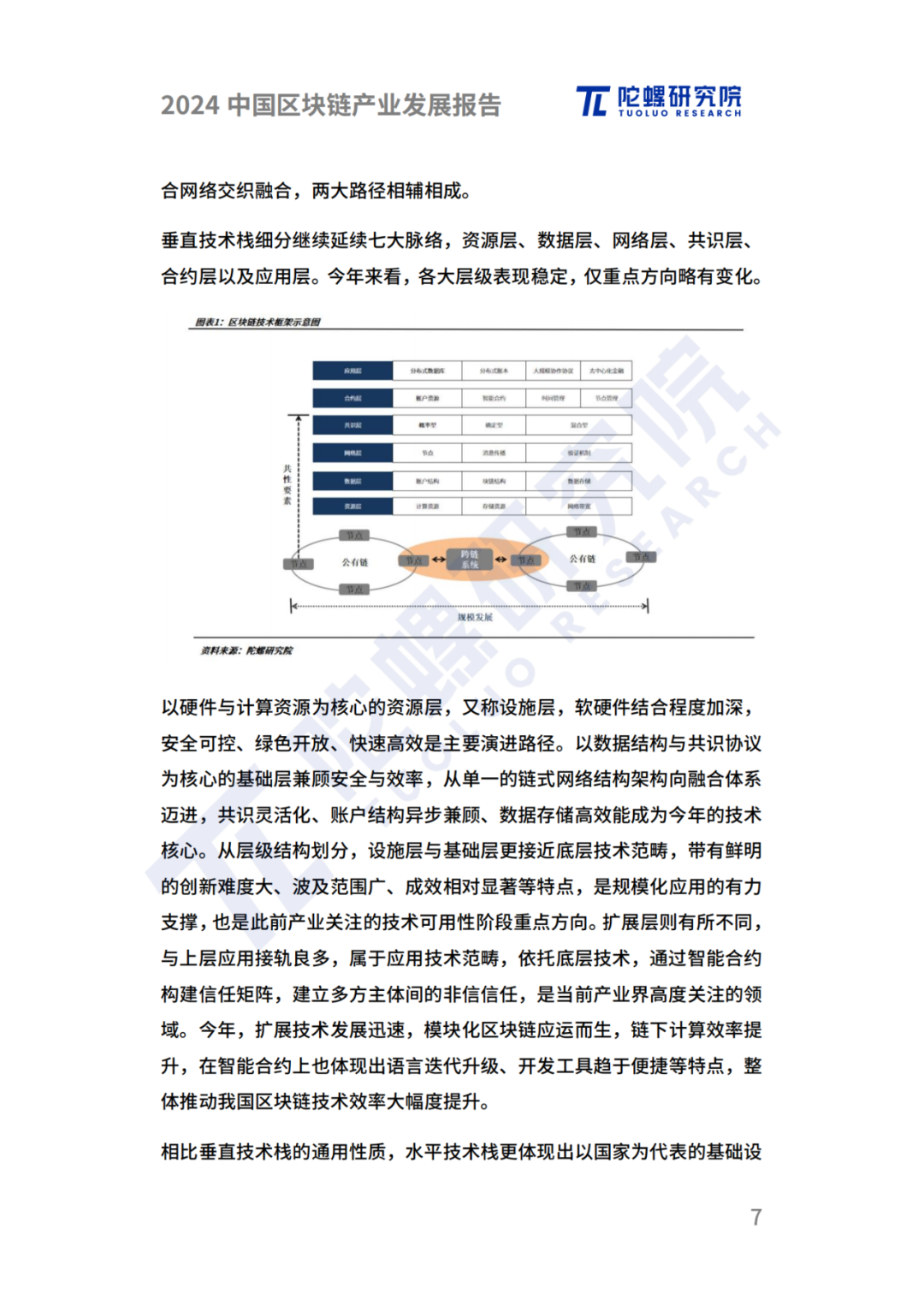

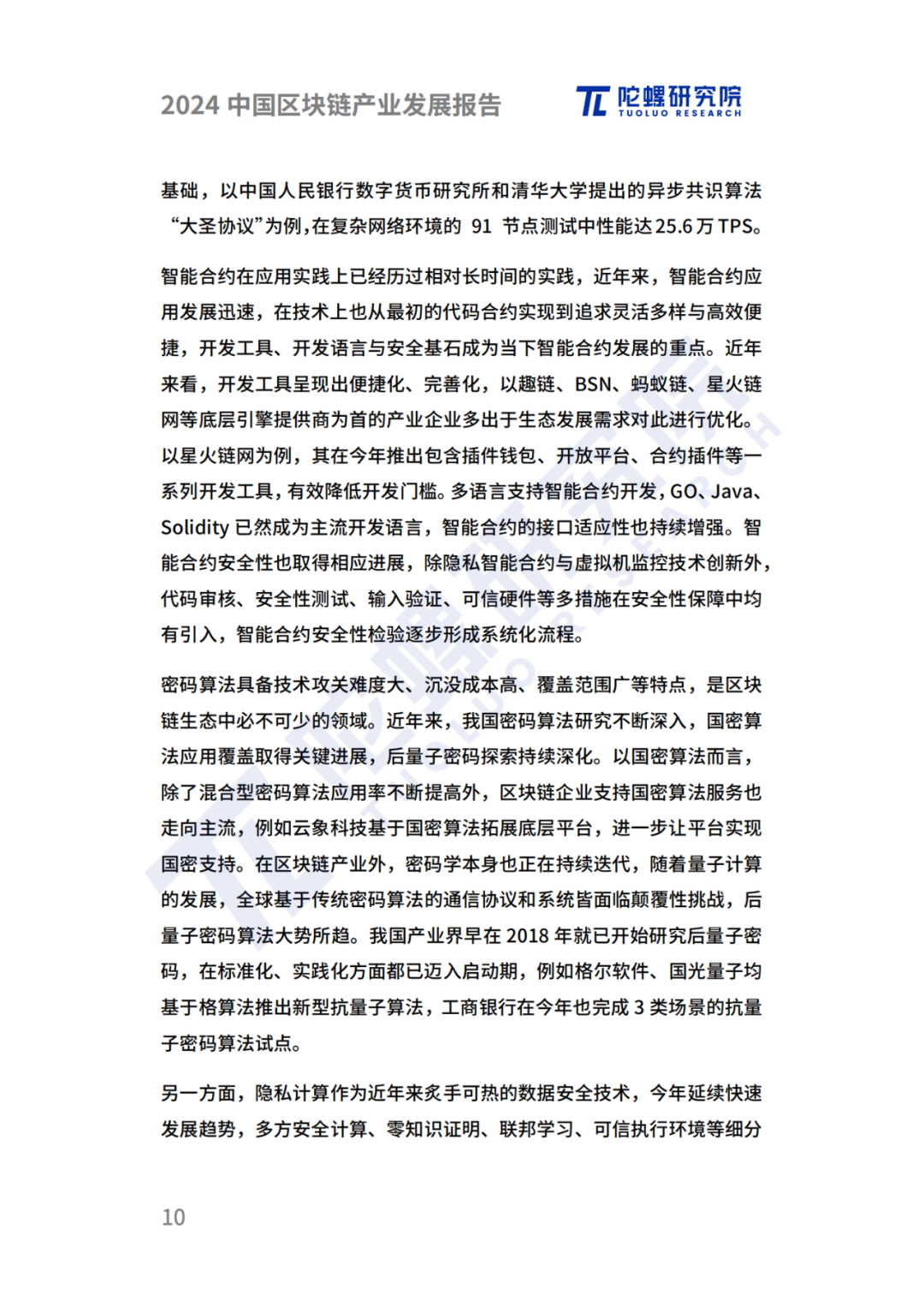

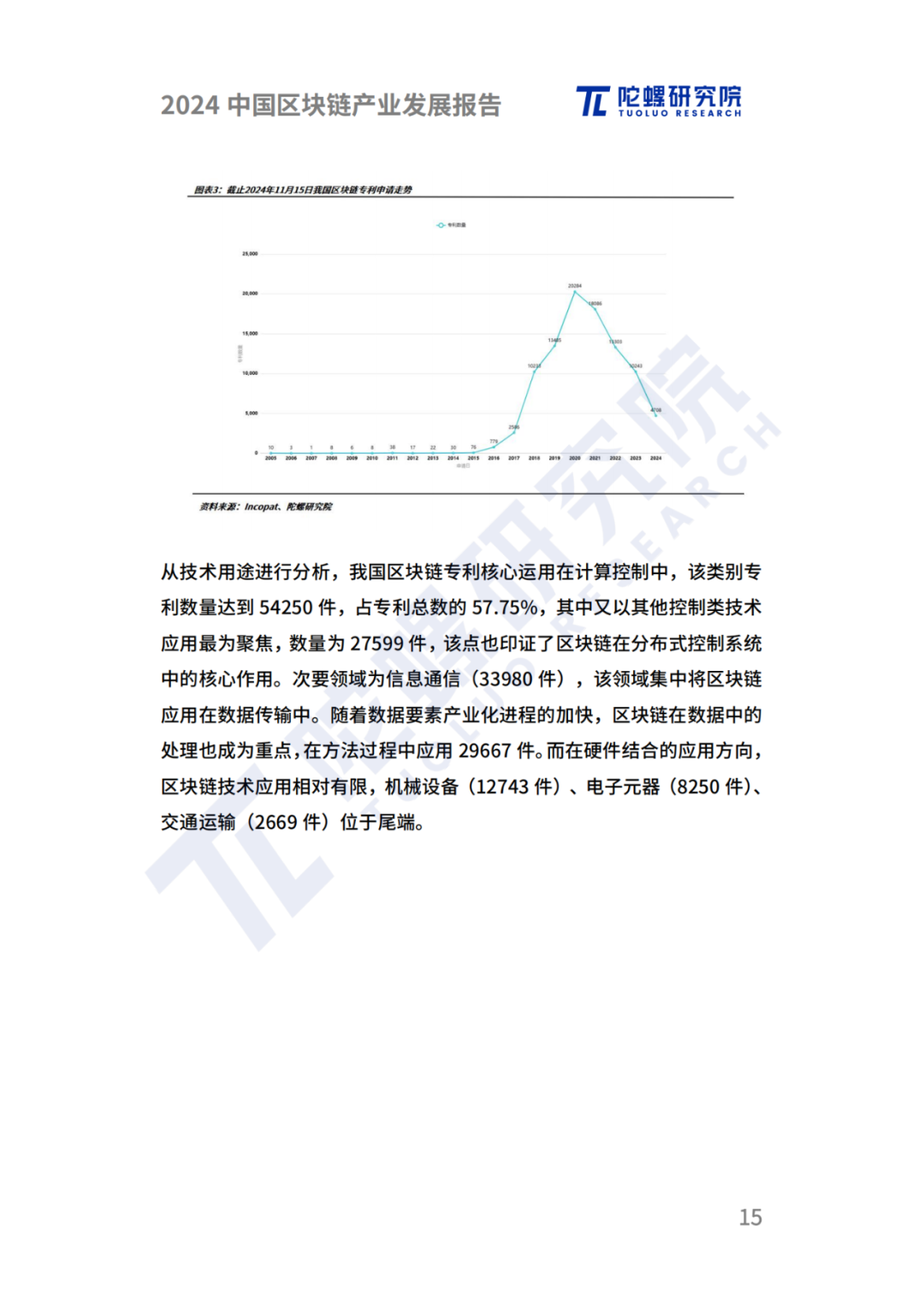

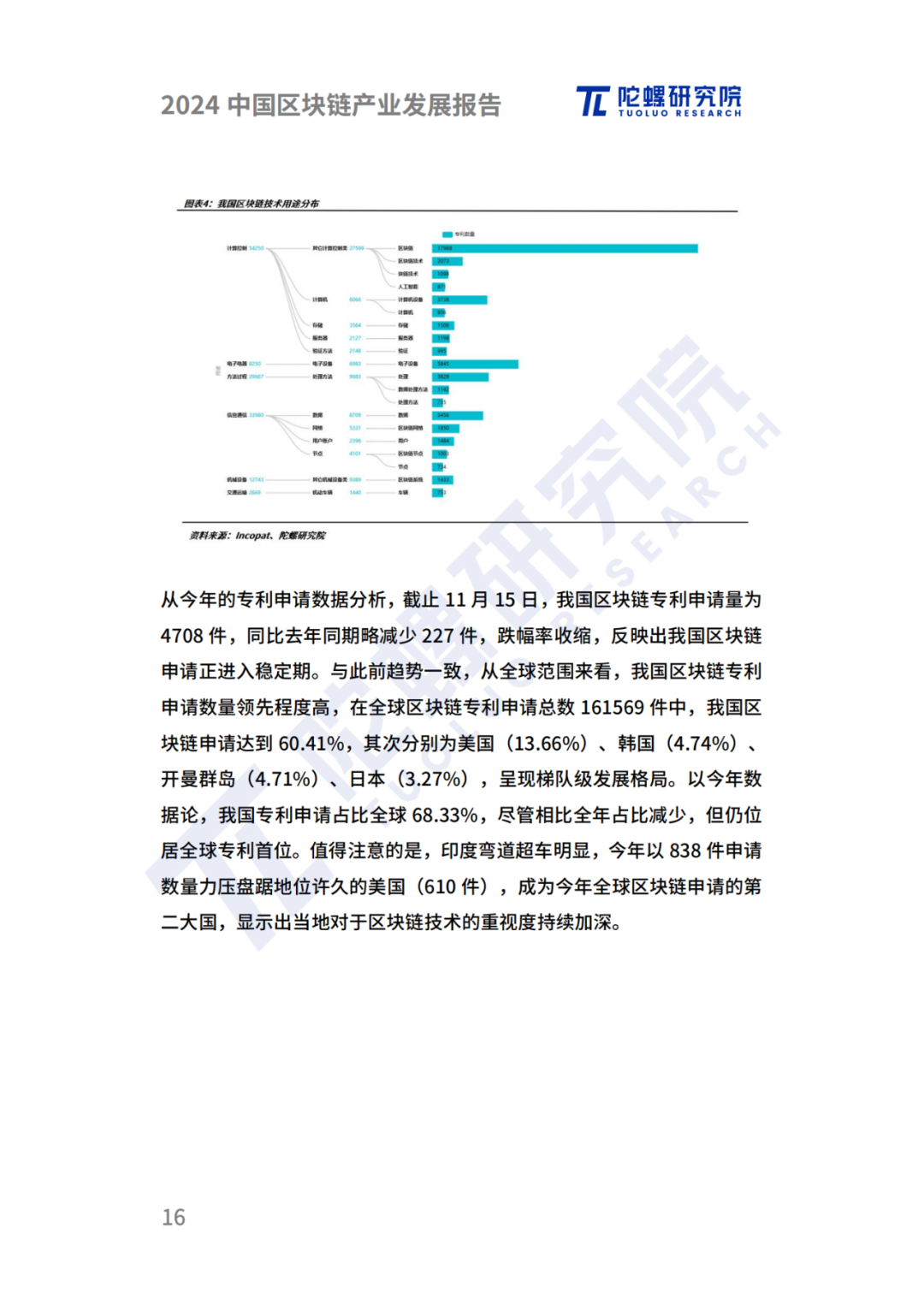

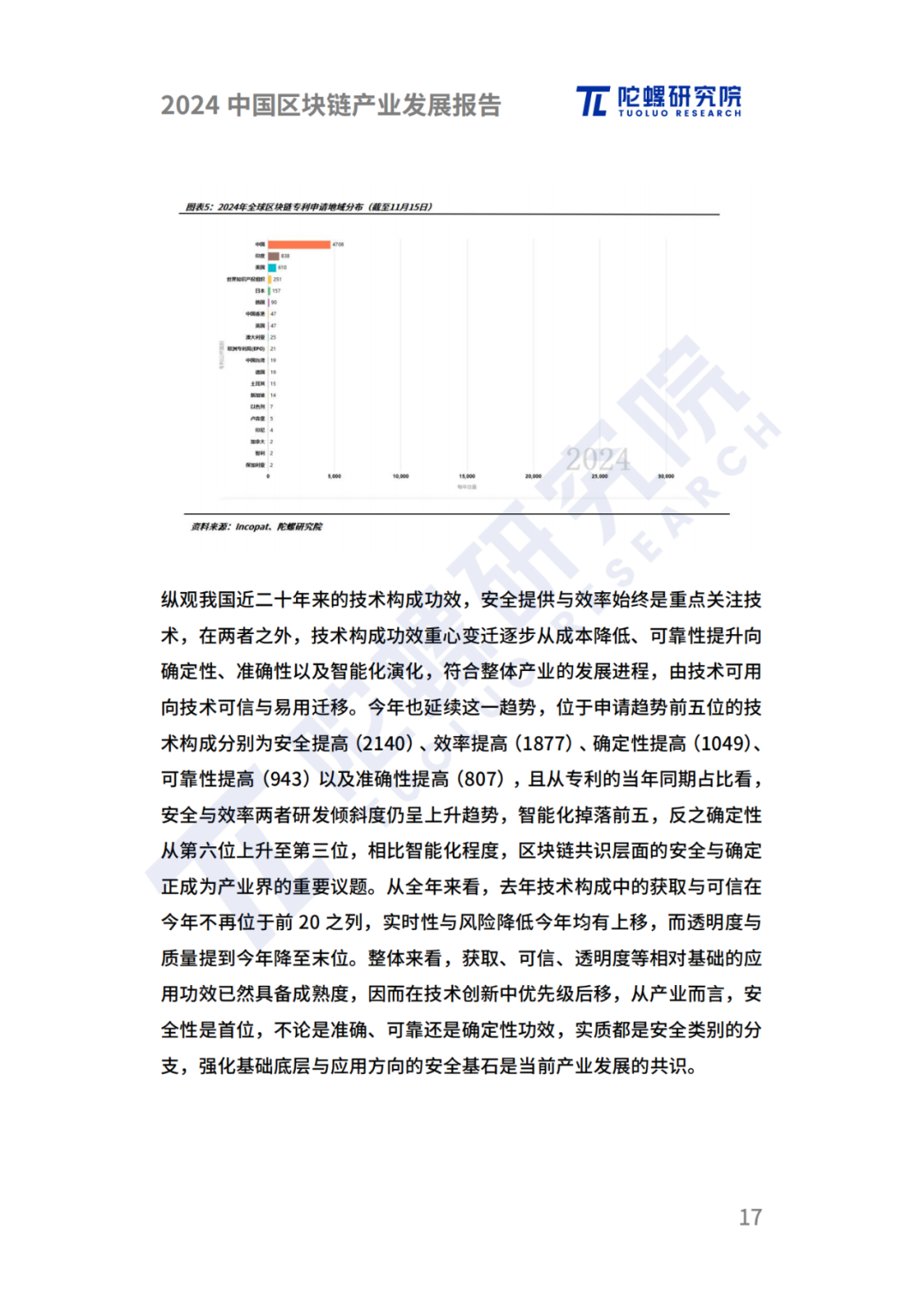

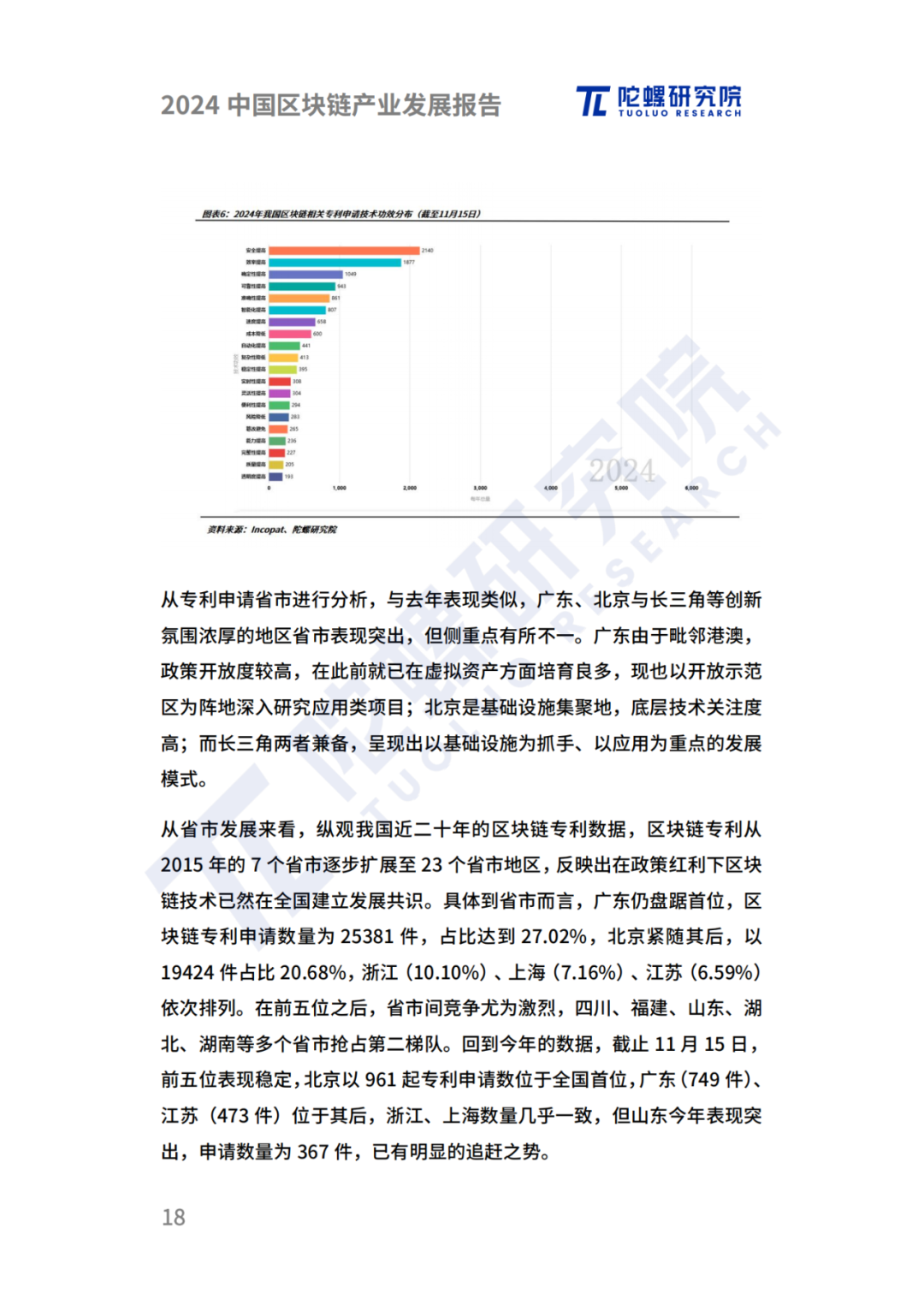

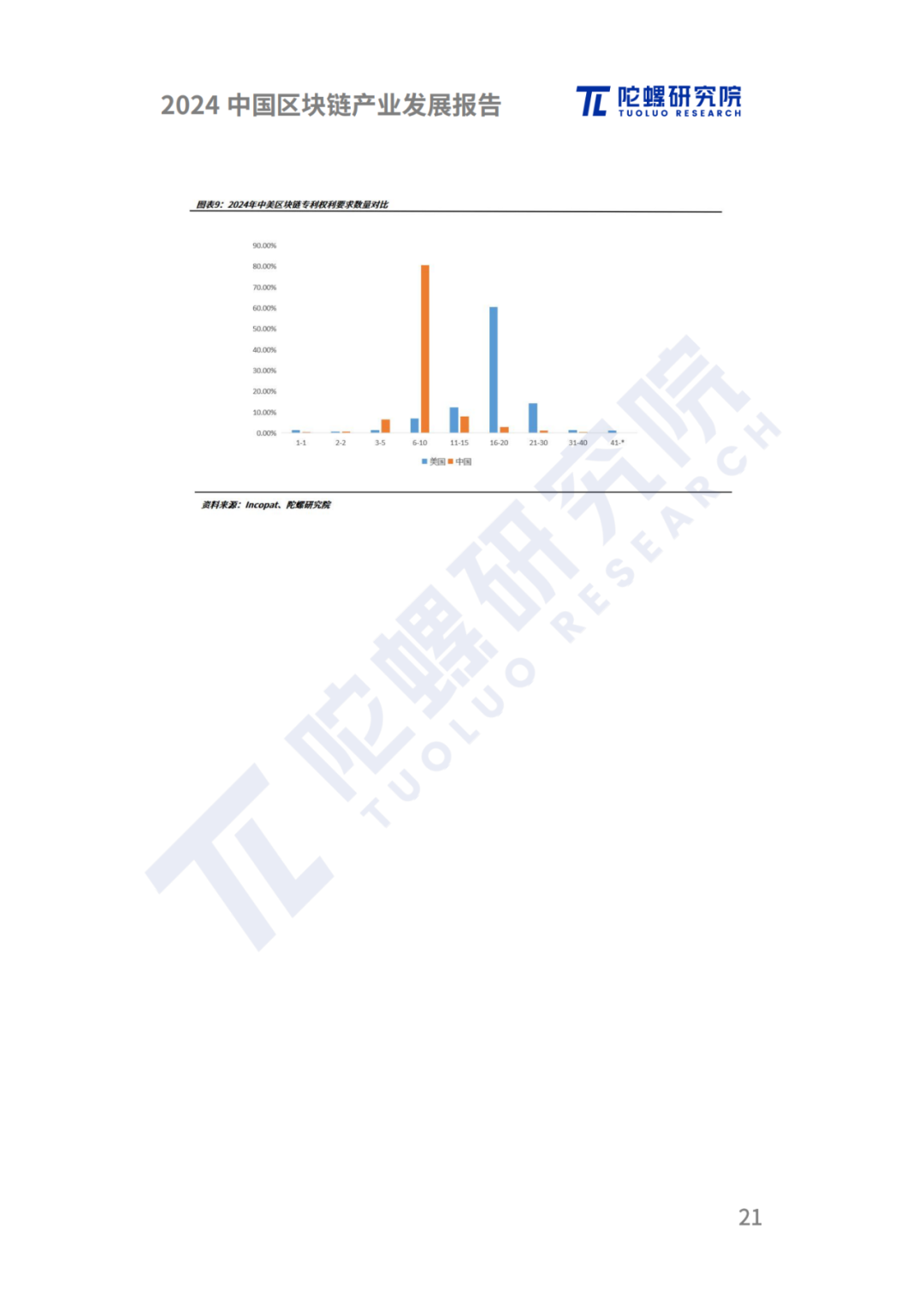

我国区块链技术已进入规模化阶段,底层链效率显著提升,扩展技术不断完善,技术体系从聚焦区块链可用性到驱动以分布式信任为核心的网络体系重构,突出强调互联网规模化应用。技术需求也向应用侧不断延伸,重心从底层技术向扩展性技术迁移。从今年来看,我国区块链技术稳中有进,共识算法保持活跃,账户模型不断创新,密码学技术应用落地加速,智能合约关键性能稳步提升,跨链互操技术实践性持续增强,技术开源开放程度显著加深,我国区块链技术体系已初步满足互联网规模化应用性能需求,由初期的块链式单体网络架构演变为当前的分布自治、跨链成网的融合化体系,正加速向下一代新型互联网演进。从专利来看,全球区块链产业专利申请均在退潮,我国仍在全球申请数量保持绝对优势,技术构成正从技术可用向易用迈进。Incopat显示,在二十年专利在全球区块链专利申请总数161569件中,我国区块链申请达到60.41%,位于全球第一。2024年也延续这一趋势,截至11月底,我国区块链专利申请量为4708件,专利申请占比全球68.33%,力压第二位印度的838件。其中,位于申请趋势前五位的技术构成分别为安全提高(2140)、效率提高(1877)、确定性提高(1049)、可靠性提高(943)以及准确性提高(807),且从专利的当年同期占比看,安全与效率两者研发倾斜度仍呈上升趋势。

从产业生态格局而言,经过多年的发展,我国已然形成适宜区块链技术发展的产业环境,在技术成熟度、产业规模化以及应用质量显著提升,基础设施步入规模化阶段,可信协作产业链条不断延伸,呈现出供给主体多样的融通发展格局。而随着产业从快速迈进迈入稳步发展阶段,2024年,我国区块链产业进入理性调整期,集中体现为产业格局稳定、产业规模增速减缓、资本流入更为理性等特点,发展重心也由产业本体迁移至协同产业与衍生服务发展,标准体系持续完善、服务区域生态共建成为核心议题。数据显示,2023年,我国区块链产业规模约为60亿元,同比下降11.7%。从产业链条来看,我国区块链产业已形成高度稳定的产业发展格局,层级结构完整、脉络清晰、参与主体广泛,主体机构逐步从单一层级向多层级方向融合以增强竞争力,产业垂直一体化程度凸显,服务支持层则由于产业增速的下滑呈现下降趋势。在2024年,随着数字藏品泡沫清退与整体行业洗牌,我国开展区块链业务并有实际产出的企业同比滑落13.15%。投融资市场也表现一致,截至2024年11月底,我国共发生21起投融资事件,事件数续创2015年以来新低,总计融资金额19.65亿元,相比去年全年跌幅4.88%。但另一方面,基础设施仍持续向好发展,今年,我国发展框架基础夯实,供给能力强化有效,基础设施稳中有进,推动区块链从专业应用向大规模应用部署演变,目前,我国区块链基础设施正沿着点、线、面、体的路径演进,已形成两大国家级区块链基础设施与三大区域级区块链基础设施,建设完成20个城市级区块链底层平台,覆盖16个省市地区,24年新增浦江数链,河南链、郑州链计划于202建设完成。

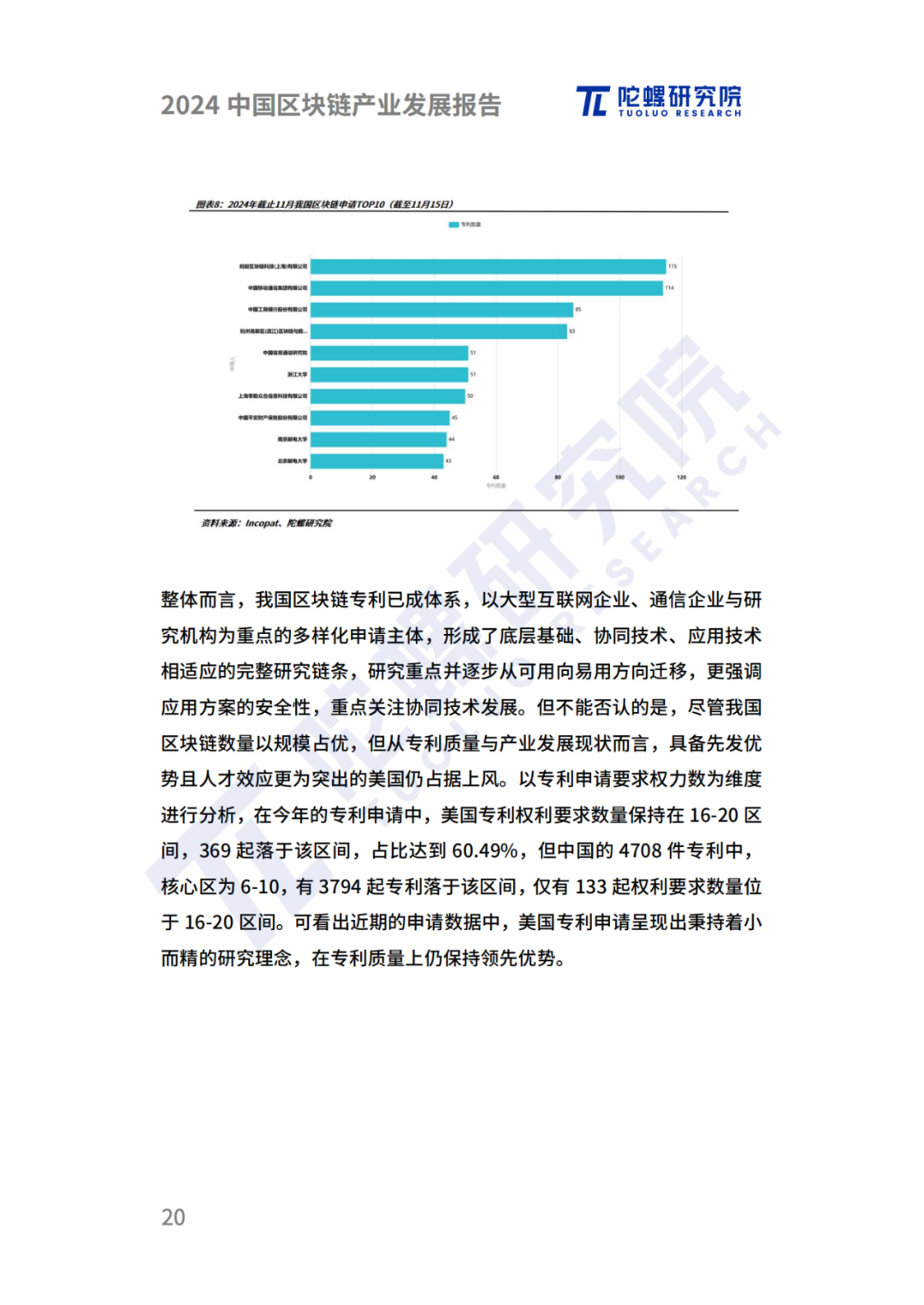

在经历了多年的发展后,我国区块链行业呈现出头部效应趋强、一体化程度加深、市场竞争激烈的发展格局。延续去年趋势,资源整合效率更高、资本雄厚的大型互联网企业占据头部地位,地方资本所属的综合类解决方案厂商次之,但近年来垂直厂商正以专业化优势向互联网企业发起强攻,份额抢占成效初显,中小型企业在接连洗牌后逐渐摆脱跟随效应,向行业细分化、聚焦化战略转移。通信企业、金融机构、传统公司路径分化,核心企业自体技术构建加速向领域生态化迁移,节点企业则多融入生态或寻求厂商服务以降低开发与运维成本。头部企业横纵一体化战略执行进一步深化,蚂蚁、腾讯、京东、华为、趣链、零数等头部企业正从软硬件开发便捷使用向建立基线的行业标准进发,多链生态化进展提速。部分互联网企业通过新板块切入寻求市场增量,其中尤其以云服务商为首,蚂蚁、腾讯均开始广泛进行海外区块链布局。在头部企业之外,中小型企业夹缝求生,除了业务聚焦外,资源整合成为核心着力点。根据IDC的市场数据,七家头部厂商占据中国区块链BaaS厂商市场份额84.8%,同比增加4.1个百分点,集中度再度提升。蚂蚁以26.5%位于首位,腾讯略有上升至18%,跌幅最大的是垂直厂商趣链,从6.8%跌至4.5%,华为云次之,从11.4%跌去约2个百分点。两者跌幅份额被零数、浪潮所馋食,零数科技由5.4%上升至9.1%,浪潮上涨3.4个百分点至10.10%,取代华为位列份额第三位。

从应用角度,区块链形成了多元且丰富的应用场景,从小范围应用试点走向大规模化应用阶段,并逐渐与多技术融合交汇,专业化、规模化、融合化特点凸显。基于应用场景的差异化,区块链技术在场景应用中也表现不一,在政务服务、金融、司法存证、溯源等强势领域应用,区块链规模化趋势明显,应用深度不断拓宽,典型示范案例持续增加。在贸易物流、能源、工业等产业链更为复杂的细分领域,应用推广以协作为主要核心,以稳健为重点,围绕龙头企业融入,生态化进展加速。此外,围绕数据要素、AI等新技术、新场景,创新应用探索也正进入快车道。但仅从落地新应用而言,区块链收缩趋势进一步扩大。2024年截至11月底,据公开数据不完全统计,我国区块链产业应用数为39个,与去年同期相比跌幅44.3%,我国区块链新应用已连续三年递减。相比于此前司法存证、金融与政务服务三大领域稳定盘踞在头部,一贯强势的金融今年掉出前六,仅占比7.69%,而政府服务一跃来至首位,成为今年应用落地最多的领域,占比20.51%,第三位仍是最为成熟的司法存证领域,占比15.38%。数据要素跻身第二位,占比17.95%。能源连续两年位于第四位,今年占比10.26%。整体来看,尽管基建完备的强势领域仍占据应用绝大部分份额,但新应用正向着数据要素、能源等更新兴、更复杂的领域发展,反映出区块链技术应用程度深化,并具备溢出效应。

从主要趋势而言,我国区块链产业在技术、产品、厂商方向呈现路径各有不同。技术方向着重体现在基础设施融合化,预计区块链基础设施将从原有的外向式、单一式、独立化发展模式逐渐向技术交融和耦合部署方向演进。厂商方向,随着业务规模扩张持续降速,行业洗牌提速显著,除具备资源禀赋的地方性区块链厂商外,细分聚焦、业务拓展与出海将成企业战略方向。从现阶段而言,产业增量主要在于数据要素资产化,该领域正迎来政策与市场双轮驱动的重要红利期,在区块链产业带动上后劲十足。预计我国区块链厂商在数据基础设施以及数据产品方面的融合攻坚将会加速,而在重要增量地区香港,RWA、AI+DePin是潜力领域。目前,港府已将RWA列入今年发展的重点领域,且其在RWA与STO领域政策开放程度高,沙盒试点也正有序推进中,蚂蚁数科已有试点落地。在以证券公司、互联网企业为主的大型机构布局潮下,我国RWA进程将加速,有望推动实现RWA产品化、规模化、合规化。从AI+DEPIN方向上看,DEPIN可有效利用边缘侧算力打破算力垄断,提升AI公平性与算力资源利用率,硬件信息的结合也增强了AI数据的丰富度和多样性。现阶段DEPIN与AI的结合正在起步,市场潜力突出,随着大模型全面进入商用时代,硬件端与储存端的更新或将成为厂商探索新方向。

以下为报告部分节选(报告全文112页):

扫码或点击阅读原文,获取报告PDF全文,加入陀螺科技会员,先人一步掌握产业新趋势!

陀螺财经的联系方式

商务合作|投稿:

小黄(微信号 18925291949)