掌握货币时间价值和风险价值的计算方法。

一、货币时间价值的计算方法

货币时间价值(TVM)的核心是 “资金随时间增值”,需通过现值和终值转换来量化。

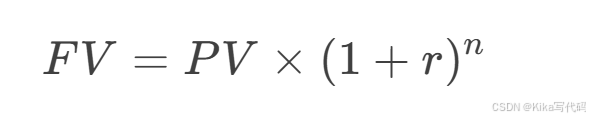

1. 复利终值(FV)与现值(PV)

-

复利终值公式:

示例:投资10万元,年利率6%,5年后的终值:

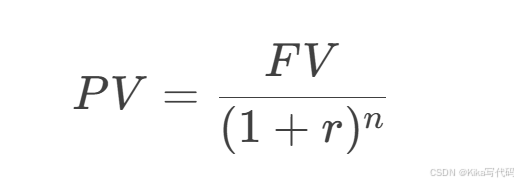

-

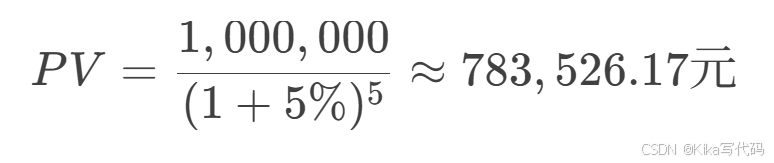

复利现值公式:

示例:5年后需获得100万元,年折现率5%,现需存入:

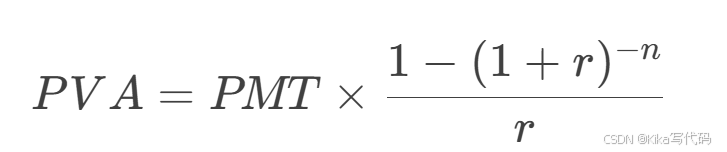

2. 年金计算

-

普通年金(期末支付):

-

终值(FVA):

-

现值(PVA):

示例:每年末存1万元,年利率5%,5年后的终值:

-

-

预付年金(期初支付):

-

终值/现值 = 普通年金结果 × (1 + r)

示例:每年初存1万元,年利率5%,5年后的终值:

-

-

递延年金(延迟支付):

-

分两步计算:

-

计算年金支付期初的现值(普通年金现值);

-

再折现到当前时点。

公式:

-

示例:第4年末起每年领1万元,共3年,年利率5%,现值:

-

-

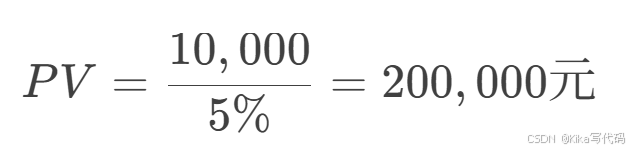

永续年金(无限期支付):

PV=PMTr(如优先股股息)PV=rPMT(如优先股股息)示例:每年分红1万元,折现率5%,现值:

二、风险价值的计算方法

风险价值的核心是 “高风险要求高收益”,需量化风险对价值的影响。

1. 风险调整折现率法

-

基本思想:在无风险利率上增加风险溢价(Risk Premium)。

示例:

-

无风险利率3%,项目风险溢价4%,则折现率7%;

-

未来5年收益100万元,现值为:

-

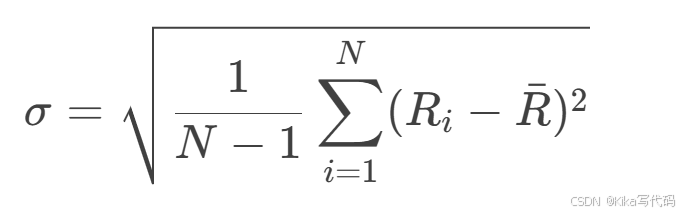

2. 风险量化指标

-

标准差(σ):衡量收益波动性(风险)。

-

RiRi:单期收益率,RˉRˉ:平均收益率。

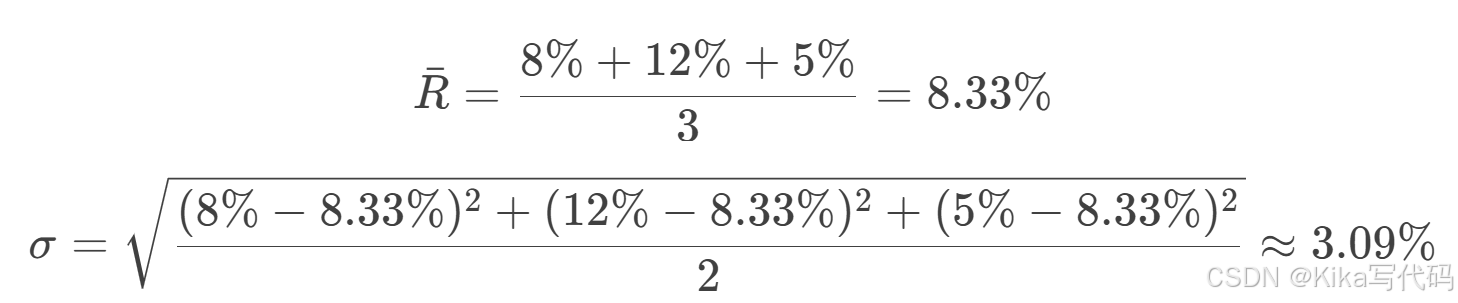

示例:某股票过去3年收益率分别为8%、12%、5%,则:

-

-

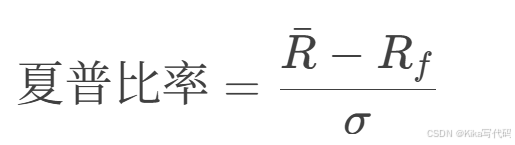

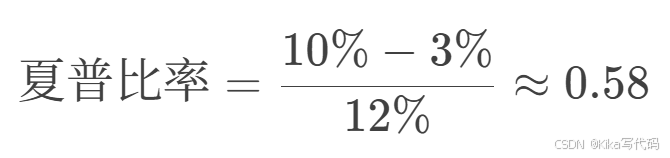

夏普比率:衡量单位风险获得的超额收益。

示例:某基金年化收益10%,无风险利率3%,标准差12%,则:

3. 资本资产定价模型(CAPM)

-

公式:

-

βiβi:资产i的系统性风险系数;

-

E(Rm)E(Rm):市场组合预期收益率。

示例:无风险利率3%,市场预期收益8%,某股票β=1.2,则其预期收益:

-

三、综合应用案例

场景:评估某投资项目

-

项目数据:

-

初始投资50万元;

-

未来3年每年末净现金流20万元;

-

无风险利率4%,项目风险溢价3%(折现率=7%)。

-

-

计算步骤:

-

计算现值(风险调整后):

-

净现值(NPV):

-

四、核心要点总结

-

货币时间价值:

-

复利计算是资金增值的核心逻辑,长期效应显著(如“72法则”估算翻倍时间)。

-

年金公式需区分支付时点(普通/预付)和期限(递延/永续)。

-

-

风险价值:

-

风险溢价需反映项目不确定性,通过调整折现率或CAPM模型量化。

-

标准差和夏普比率帮助评估风险收益比,优化投资组合。

-

-

实际应用:

-

个人理财:计算养老金储蓄、房贷月供;

-

企业投资:评估项目NPV、资本成本;

-

风险管理:分散投资降低非系统性风险(如股票+债券组合)。

-

掌握这些方法,你将能够科学评估资金的时间价值,合理权衡风险与收益,做出更优的财务决策!