熟悉复利现值和终值、普通年金、预付年金、递延年金、永续年金和风险的计算思路。

一、复利现值(PV)与终值(FV)

复利终值的计算相对直接,但现值需要折现的概念,需要注意折现因子。

1. 复利终值(FV)

核心:当前资金按复利增长到未来某时的价值。

公式:

-

rr:每期利率

-

nn:期数

示例:

当前存入10,000元,年利率5%,投资5年:

元

2. 复利现值(PV)

核心:未来资金按折现率计算的当前价值。

公式(终值的逆运算):

示例:

5年后需获得10,000元,年折现率5%,现在需存入:

元

二、年金计算

普通和预付年金的区别在于支付时间,预付年金需要调整公式,比如乘以(1+r)。递延年金则涉及两个阶段,延迟期和支付期,可能需要分步计算。永续年金比较简单,但需要注意无限期的假设。

1. 普通年金(Ordinary Annuity)

特点:每期期末支付,如房贷月供。

-

普通年金终值(FVA):

-

普通年金现值(PVA):

示例:

每年末存入1万元,年利率5%,5年后终值:

元

2. 预付年金(Annuity Due)

特点:每期期初支付,如房租。

-

预付年金终值:普通年金终值 × (1 + r)

-

预付年金现值:普通年金现值 × (1 + r)

示例:

每年初支付1万元,年利率5%,5年后的终值:

3. 递延年金(Deferred Annuity)

特点:支付开始前有延迟期(如退休金从第5年开始领取)。

计算分两步:

-

计算年金在支付期初的现值(普通年金现值);

-

折现到当前时点(复利现值)。

公式:

-

dd:延迟期数

示例:

从第4年末开始,每年末领取1万元,共领3年,年利率5%,当前现值:

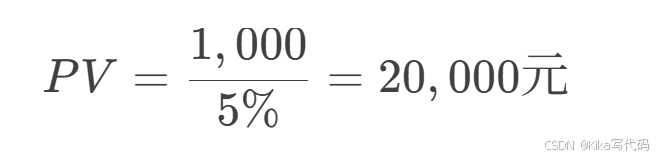

4. 永续年金(Perpetuity)

特点:无限期支付,如优先股股息。

公式(无终值,只有现值):

示例:

每年固定分红1,000元,年折现率5%,永续年金现值:

三、风险的计算

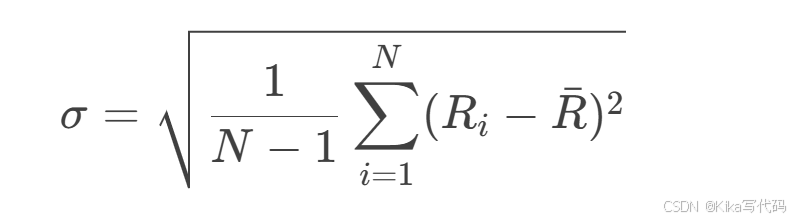

1. 风险衡量指标

-

标准差(σ):衡量收益波动性。

-

RiRi:单期收益率

-

RˉRˉ:平均收益率

-

-

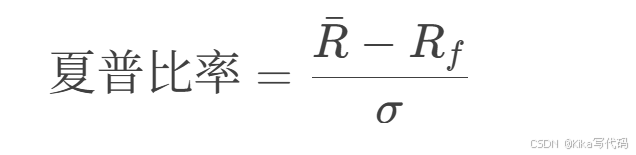

夏普比率(Sharpe Ratio):衡量单位风险获得的超额收益。

-

RfRf:无风险利率

-

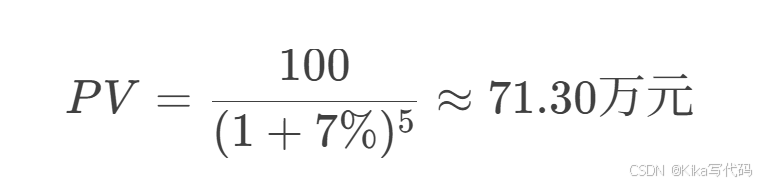

2. 风险调整现值(风险折现)

在计算现值时,高风险项目需使用更高的折现率(r=无风险利率+风险溢价r=无风险利率+风险溢价)。

示例:

无风险利率3%,项目风险溢价4%,则折现率7%。

未来收益100万,现值:

四、综合应用示例

场景:比较两种投资方案

-

方案A:一次性投资50万元,5年后按复利6%计算终值。

-

方案B:每年初投资10万元,连续5年,复利5%,求终值。

结论:方案A收益更高,但需考虑流动性(方案B分期投入更灵活)。

五、关键总结

-

复利现值和终值:

-

终值公式体现“钱生钱”的指数增长;

-

现值公式用于评估未来现金流的当前价值。

-

-

年金计算:

-

普通年金与预付年金区别在于支付时点;

-

递延年金需分两步折现;

-

永续年金适用于无限期稳定现金流。

-

-

风险调整:

-

高风险需匹配高折现率或要求额外风险溢价;

-

标准差和夏普比率帮助量化风险与收益的平衡。

-

掌握这些计算思路,可应用于贷款决策、养老金规划、投资评估等实际场景,实现科学的财务管理和风险控制。