目录

基于LSTM(长短时极记忆网络)与AR自回归模型的时间序列预测

前言

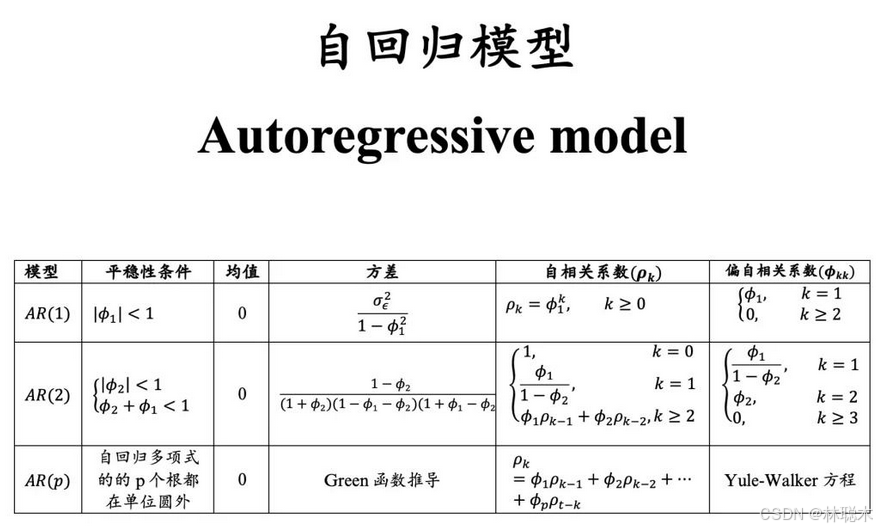

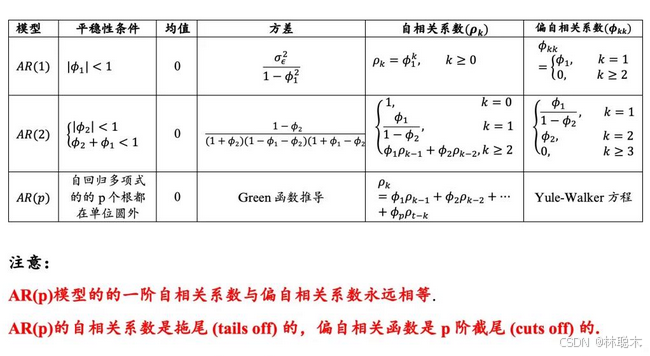

在经济学中,时间序列数据常常表现出一种有趣的现象:过去的趋势和变化似乎对未来的发展有着某种程度的预测力。这种前后相关性,也称为自相关性,为我们提供了一种建立预测模型的可能性。自回归模型(AR模型)正是基于这种自相关性而提出的,它利用因变量的滞后项来预测未来的值。

目录

基于LSTM(长短时极记忆网络)与AR自回归模型的时间序列预测

在经济学中,时间序列数据常常表现出一种有趣的现象:过去的趋势和变化似乎对未来的发展有着某种程度的预测力。这种前后相关性,也称为自相关性,为我们提供了一种建立预测模型的可能性。自回归模型(AR模型)正是基于这种自相关性而提出的,它利用因变量的滞后项来预测未来的值。