在R语言:使用rvest包抓取新浪财经A股交易数据中我们介绍了如何使用rvest包爬取新浪财经的A股交易数据,但是新浪有一定的反爬虫措施,抓取数据多有不便。最近发现Wind有R语言的量化接口,而且对免费用户也给出了一定的数据权限,于是学习了一下如何使用Wind下载股票数据。

一、R插件的安装

Wind量化接口的相关介绍都可以在首页的【量化】目录下找到,Wind支持C++、C#、VBA、Marlab、Python、R等多种语言,其中R语言的量化接口是通过WindR包进行操作的。

R插件(WindR包)的安装也非常非常简单,只需在R环境关闭的情况下,点击标题栏的【量化】-【修复插件】-【修复R插件】即可。

二、基本操作

1、启动WindR

启动量化接口需要运行w.start函数,然后会出现WindR插件的可视化窗口。

## 启动WindR

library(WindR)

w.start()

2、基本操作

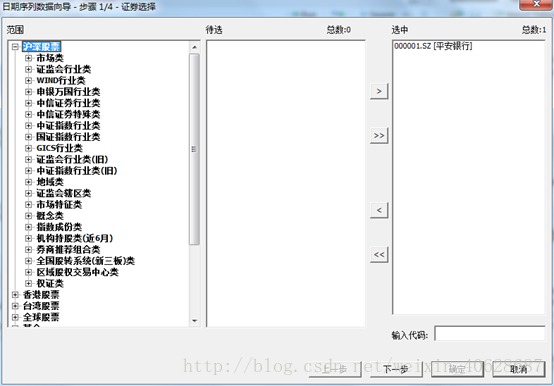

可视化窗口的操作特别傻瓜,点击按钮照着提示一步一步点就可以。例如,我们想要提取某只股票的成交数据,可以点击WSD,之后在弹出的对话框中按照提示选择,

最后,会出现一个命令行,将其复制到R中执行,即可得到相应的数据,下图中命令表示提取000001.SZ这只股票2018-01-13到2018-02-11的开盘价。

三、常用函数

函数名 |

函数功能 |

wsd/wss |

获取日间基本面数据、行情数据等 |

wsi |

获取分钟行情数据、支持技术指标变参 |

wst |

获取日内买卖十档盘口快照、成交数据 |

wsq |

获取订阅实时行情数据 |

wset |

获取板块、指数等成分数据 |

edb |

获取宏观经济数据 |

w.wsd(windcodes, windfields, starttime, endtime,option)

w.wss(windcodes, windfields, option)

w.wsi(windcodes, windfields, starttime, endtime,option)

w.wst(windcodes, windfields, starttime, endtime,option)

w.wsq(windcodes, windfields, option, func=NULL)

w.wset(tablename, option)

参数

windcodes Wind格式的证券代码,比如000001.SZ,600000.SH,要带后面的.SZ、.SH等后缀

tablename 数据集名称

windfields 要提取的数据,如open(开盘价)、high(最高价)、low(最低价)、close(收盘价),如果提取多个指标,直接用诸如”open, high, low,close”的形式用,分割开就行。

startdate和enddate 起始日期,格式为”2018-01-01”或“20180101”

starttime和endtime 起始时间,格式为“2018-01-0109:30:00”或“20180101 09:30:00”

option 可选参数,例如某些技术指标如MA、KDJ、MACD等指标的参数设置。

func 回调参数

参考文献:Wind R数据及交易接口