在过去的十年里,云计算是IT领域最具变革性的一股力量——Cloud 2030会是什么样?随着我们进入2020年代,Wikibon认为云将成为无处不在的、智能和自主资源的基础,它将破坏几乎所有行业的每家公司的运营结构。 在本文中,Wikibon提出对未来十年云计算发展的设想。此外,还将分享对三大超大规模云企业的最新市场数据。

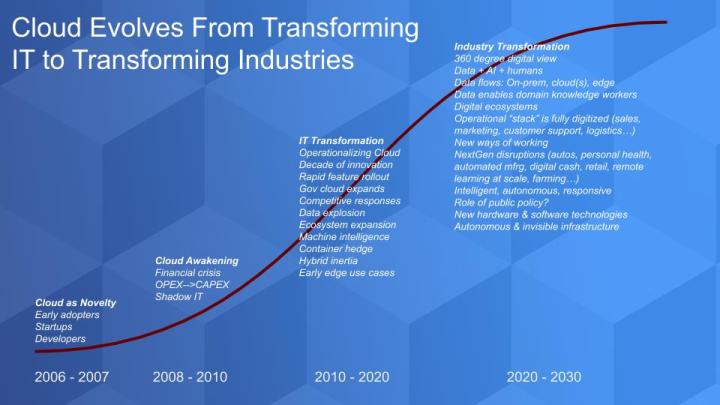

云计算:2006年– 2020年

我们从哪里来,又要到哪里去?下面的图表显示了对促进云计算应用的关键拐点的看法。在2000年代中期,IT行业正在从互联网泡沫和9/11的冲击中恢复过来。首席信息官仍在从历史中汲取教训,认为IT无关紧要。2006年,AWS 推出了简单存储服务,后来又推出了 EC2,但没有引起太大的轰动。但是初创公司和小型企业的开发人员注意到了,一夜之间,AWS 把数据中心变成了一个 API。

分析师看到了一个又一个首席执行官对亚马逊进入他们的领地表示不满。他们会说“你们都为云疯狂了......你们只想谈这个” ,以及“我们做得很好”之类的话。许多公司承诺采用云战略,从而能够轻松捍卫各自的地盘。

金融危机为云服务带来了福音。CFO看到了一种节省现金,将CAPEX转换为OPEX,并避免被锁定在长期的资本折旧表或限制性租赁的方法。我们也看到了影子IT在2010年代大行其道。

这当然给组织带来了问题,因为他们担心安全问题和“流氓性”技术项目。CIO们被要求善后,并在这样做的过程中意识到不可避免的是——可以转变IT运营模式,将基础设施管理转移到更具战略意义的举措上,并将资金投入到业务线中去。

2010年代是一个快速创新的时代,也是一个数据爆炸的时代,这是我们以前从未见过的。AWS通过新功能的发布,引领了创新的洪流。几乎所有的行业,包括最重要的公共部门都加入了这一行动,这也是AWS以开创性的CIA交易为首。谷歌很早就进入了游戏,但一直没有认真对待企业业务,直到2015年聘请了Diane Greene。但微软看到了机会,并倾力投入,利用其庞大的软件财产在十年后半期取得了显著的进步。

2010年代还见证了容器的迅速采用,以及从漫长的人工智能寒冬中走出,与数据爆炸一起创造的新工作负载开始成为主流。在这十年中,我们看到混合投资开始显示出一些前景,因为这个生态系统广泛地意识到,它必须在AWS的沙箱中发挥作用,否则就会失去客户。我们也看到了诸如AWS的Ground Station之类的边缘和物联网案例的出现。

下一个十年的云将有所不同

问题是……下一步是什么。

过去十年主要是将IT基础设施管理的重任转移到云端,而在未来十年,我们将看到真正的数字化革命的出现。大多数人都同意COVID至少将这种转变加快了2-3年。Wikibon认为所有行业都已经为变革而准备好了,因为在整个运营框架中创建了一个360度的视图,从而实现了颠覆——意味着销售、营销、客户服务、物流等都是统一的,这样的客户体验是统一的。

我们看到数据流是统一的,特定领域的知识工作者是数据管道的第一方公民,而不是从属于超专业的技术专家。

没有一个行业可以免受这种颠覆的影响,疫情使我们对未来有了惊鸿一瞥。医疗保健正变得越来越远程,越来越个性化。机器在某些情况下做出的诊断比人类更准确。制造业将迎来新的自动化水平。数字货币、区块链和新的支付系统将挑战传统的银行规范。零售业在过去9个月里已经被彻底颠覆。教育也是如此。我们看到特斯拉的崛起可能预示着有一天,拥有并驾驶自己的车辆可能会成为例外而不是常态。农业、保险......等等几乎所有的行业都将被改变,因为这个智能的、反应灵敏的、自主的、超分布式的云计算系统提供了无处不在、而且大部分都是隐形的服务。

剩下的几个问题

首先,您可能会问——“你说的这个就算是云吗?”这也是可以理解的。Wikibon认为,云的定义正在不断发展和扩大。云已经定义了技术的消费模式。您会看到类似云的定价模型通过HPE的GreenLake和现在的Dell的APEX等方式在向本地部署迁移。SaaS定价在不断发展,您会看到Snowflake和Datadog等公司以真正的云消费定价,挑战传统的SaaS模型,这将成为常态。

随着混合云的出现并朝着边缘推进,云成为一个超分布式系统,其部署和编程模式变得更加统一和普遍。所以,也许前面的S曲线在这十年里需要一条垂直度更陡峭的相邻曲线作为对比,而且也许命名方式会有变化。但是相信无论未来的平台叫做什么,云都会是一个底层的支撑。

Wikibon也在上图中指出,公共政策将进化以解决隐私和行业权力集中的问题,这将因地区而异。所以预计未来几年内,大的“技术风波”不会减弱。

最后将肯定会看到替代性的硬件和软件模式出现,英伟达和ARM、Fungible和AWS等公司的DPU等都见证了这一点,他们为特定的工作负载设计了自己的硅片,控制成本,减少对英特尔的依赖。

因此,底线是编程模式正在从基础设施即代码演变为可编程的数字业务······生态系统为下一波数据创建、数据共享和创新提供动力。

2020年云市场份额– AWS继续领先

下图是三大云玩家——AWS、Azure和Google的IaaS和PaaS收入的更新。

而且可以看到,Wikibon已经预估了Q4收入和2020年全年的收入。请记住Wikibon对这些数据的通常警告——AWS报告的是干净的数字,而Azure和GCP则是基于各家公司抛出的基于各种相关业务的估计。Wikibon使用自己的调查、ETR数据和theCUBE网络数据进行三角测量。以下几点值得注意:

-

虽然AWS的增长低于其他两家,但请注意当大数法则开始发挥作用时,会发生什么。是的,AWS的增长放缓了,但绝对的美元数额很大,而且存在细微差别。以AWS、Azure和谷歌为例,我们预计2020年第四季度和2019年第四季度的年增长率分别为25%、46%和58%。与其它两家相比,AWS的增长率明显下降。然而,按绝对价值计算,AWS的营收从第三季度到第四季度依次增长(从116亿美元到124亿美元),而其它公司的营收则依次持平或下降。Azure和GCP必须在本季度实现更大幅度的年增长率,收入才能比第三季度更高。

-

话虽如此,按年度计算,Azure和GCP在百分比和绝对值方面都显示出令人印象深刻的增长。AWS今年将增加超过100亿美元的收入,其中Azure增长了近90亿美元,GCP则只增加了30多亿美元。不可否认,Azure取得了长足的发展,GCP则任重而道远。

-

Wikibon还想指出的是,现在仅这三家公司每年的基础设施服务就占了近800亿美元。而这三家公司的IaaS和PaaS业务加起来,每年的增长速度在40%左右。相比之下,从云上返回企业本地部署的量并不大。

深入了解AWS的业务动力

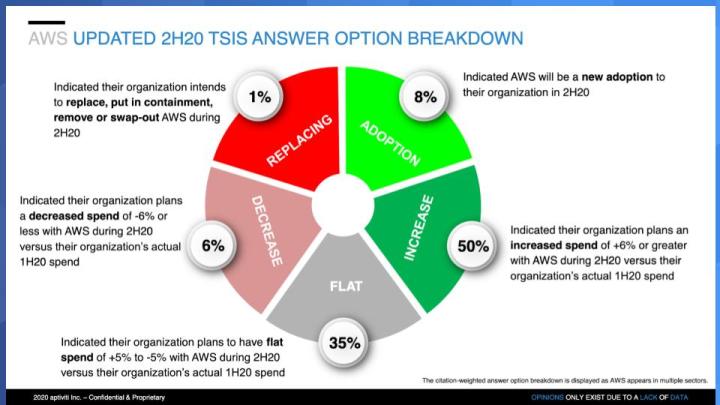

下面的轮图显示了ETR如何计算净得分及其组成部分。

每个季度,ETR都会收到来自数千名CIO和IT买家的回复,并询问他们:你在某个平台或供应商上的花费是多还是少。净得分是通过采用的,加上增加的,减去减少和替换的所得出的,所以要从绿色中减去红色。现在请记住——AWS是一家价值450亿美元的公司,而它的净得分是51%。因此,尽管AWS涉足几乎所有行业,包括酒店、航空和其它遭受重创的行业,但在AWS上花更多钱的客户远远多于花更少钱的客户。

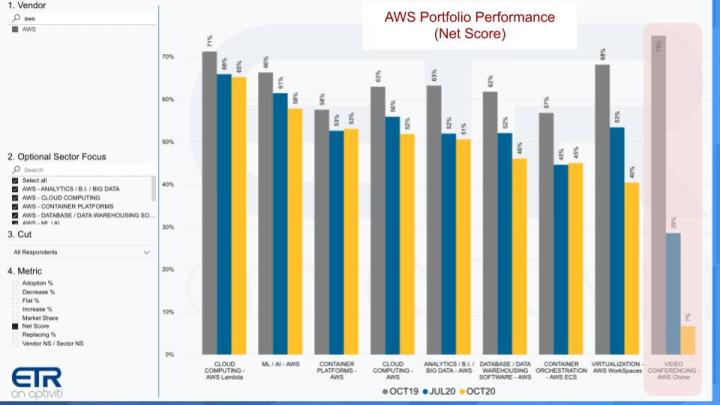

客户在AWS服务组合中的支出在哪里

下图显示了三个调查日期——2019年10月(灰色)、今年夏天(蓝色)和2020年10月调查(黄色)——AWS组合的净得分。

请记住,净得分是支出势头的指标,尽管黄色表示减速,但净得分还是非常高的。在ETR调查的AWS数据集中,只有Chime视频会议表现出明显的疲软,净得分只有7%。

但是其它所有部门的支出得分都有所提升。从左侧的Lambda开始,可以看到65%的净得分。就上下文而言,很少有公司拥有如此高的净得分。Snowflake和Kubernetes支出是两个拥有较高净得分的例子,但对于 AWS 功能来说,这是罕见的高度。

同样,可以看到,AI、容器、云整体和分析都有超过50%的净得分。现在,虽然数据库仍然以46%的净分数上升,但它已经从最近的高点下降了。也许是因为AWS在自己的产品组合中选择太多,调查的颗粒度不够,但也有竞争。

从支出势头的角度来看,这是一个非常强大的组合。

AWS云的极低缺陷率

Wikibon发现以下数据令人印象深刻。该图显示了相同的投资组合视图,并用红框部分进行了区分,即替换率。

基本上,在ETR调查中几乎没有出现AWS的缺陷。同样,只有Chime是一个痛点,但在组合中的其他地方,我们看到的替换率都是低个位数。

云计算的竞争格局

Wikibon已经在之前的分析中显示了以下图表:在垂直轴上绘制了净得分或支出速度,在横轴上绘制了Market Share(衡量数据集中的普适性)。在表格的右上角,可以看到驱动每个公司的位置的数字。

数据证实了我们所知道的——现在这是一场AWS和微软之间的竞争。Google正与on-prem的厂商竞争,争夺数据中心的相关性。Wikibon已经大量讨论了希望Google如何发展其业务,减少对数据服务广告的依赖……而要更多地关注云,那里有很多机会。

但尽管如此,还是看到了所谓的混合区的出现。混合云是真实存在的。客户需要混合云,AWS将必须学习如何通过Outposts等产品来支持混合部署。但数据不会说谎。2020年的基础已经打好,AWS非常有能力保持其领导地位。

客户如何评价AWS?

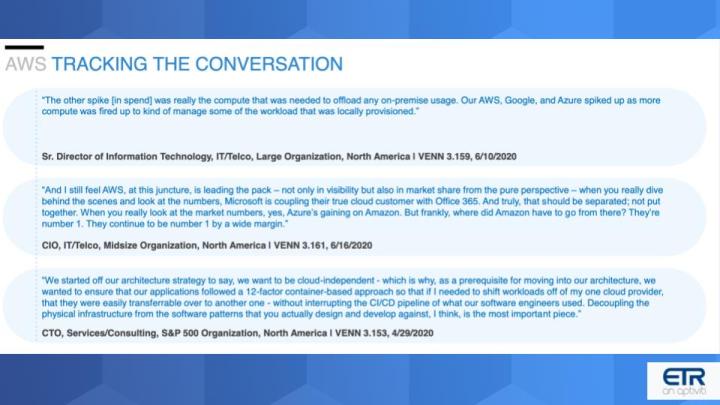

以下引文摘自今年几场ETR VENN圆桌会议。

计算费用。第一条评论针对的是云计算账单:它会飙升,有时是不可预测的。

AWS领导力。第二条评论来自一家电信公司的CIO,他说(改述一下):AWS处于领先地位,并且排名第一……AWS仍将以很大的优势继续排名第一。

多云。第三句话来自标普500组织的CTO,他认为云独立的重要性是架构和战略上的要求。该核心关注点是软件工程流水线。其战略是明确地采用多云,以避免被锁定,确保开发人员能够独立于云平台进行生产。基本上将底层基础设施与软件开发分离。

总结云2030

本文讨论了云将如何演变成一个更加高度分布式的系统,它可以感知、行动和服务……提供一系列智能服务,数字业务将在此基础上构建和转型。

Wikibon希望AWS能继续凭借其一贯的创新和特色,在这方面保持领先地位。

Wikibon相信生态系统将成为未来十年创新的主要动力,Wikibon认为AWS不仅要拥抱混合云服务,还要拥抱跨云服务。它必须小心,不要把它的生态系统合作伙伴推向竞争对手……它必须在竞争和培养合作伙伴之间把握好分寸。迄今为止,它的成功是实现这一平衡的关键,因为AWS在大多数情况下都能发号施令。然而我们将看到竞争和公共政策是否会减弱其在这方面的优势地位。

值得关注的是,鉴于AWS对客户的一贯关注,它将如何表现,以及它如何解读客户需求。正如史蒂夫·乔布斯(Steve Jobs)所说:有些人说给顾客他们想要的,但那不是我的方法。我们的工作是在他们行动之前弄清楚他们想要什么。记得亨利·福特曾经说过:“如果我问顾客他们想要什么,他们会告诉我他们想要一匹更快的马。”(文/云科技时代)