1月11日,港交所披露的信息显示,星盛商业管理股份有限公司(下称“星盛商业”)通过聆讯,并公布了聆讯后的招股书。这也意味着,星盛商业很快将在港交所上市。

此前,星盛商业曾在2020年1月17日、2020年7月20日先后两次递表。其中,首次递交的招股书因未获得进展而失效。在在失效3天后,星盛商业再次递交了招股书,并距离二次失效仅剩10天时获得了新进展。

依赖症明显

资料显示,星盛商业是一家商用物业运营服务供应商,是深圳房企星河控股设立的物业公司。截至2020年9月30日,星盛商业订立合约以向53个商用物业项目提供服务,覆盖中国20个城市,总合约面积约328.4万平方米。

根据中国指数研究院数据,截至2020年9月30日,按于深圳的运营中购物中心数量计算,星盛商业排名第一;按于深圳的运营面积计算,其排名第二。数据还显示,其整体实力在“2020年中国商业地产百强企业”中排名第14。

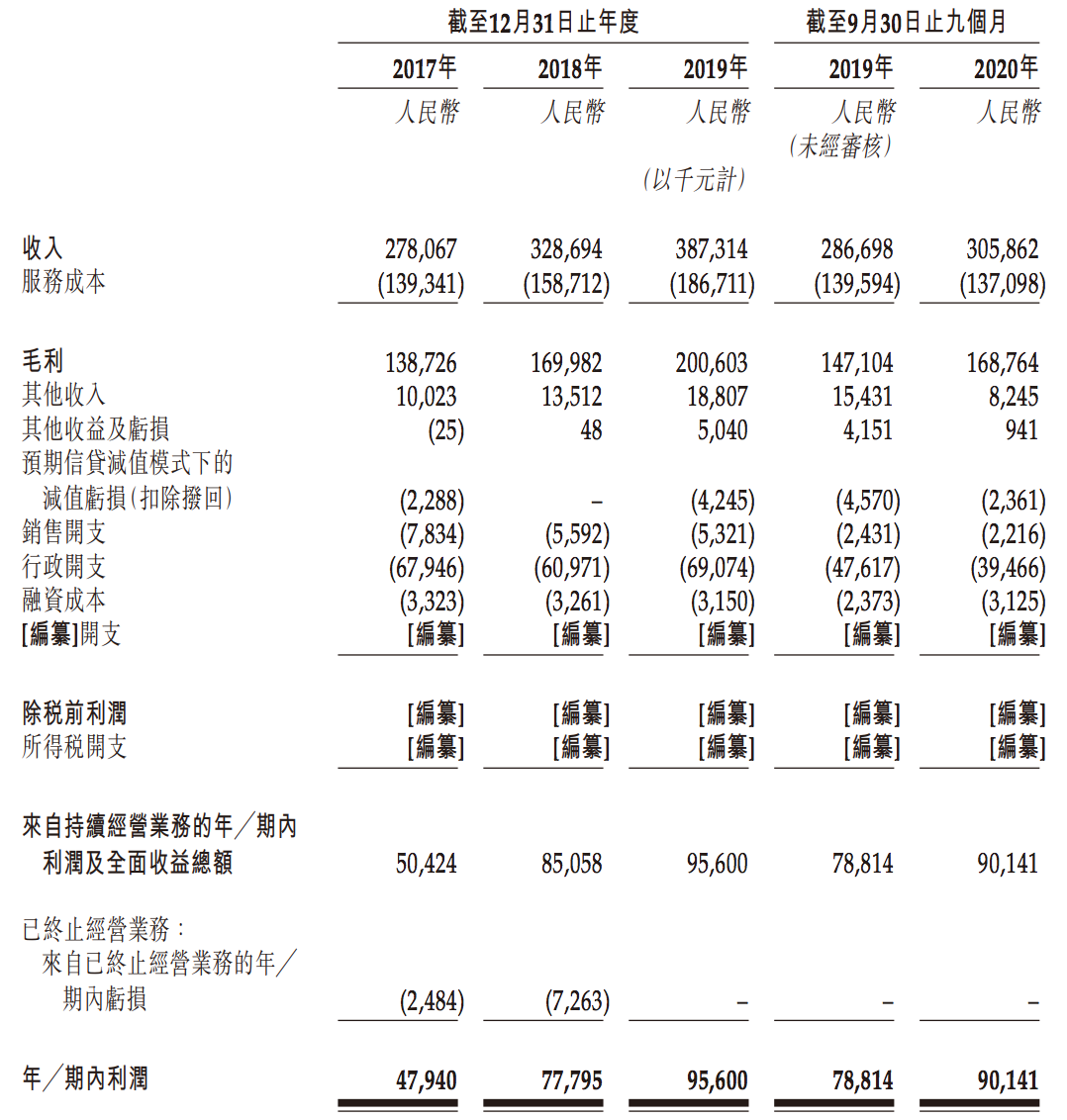

根据招股书,星盛商业2017年、2018年、2019年的营收分别为2.78亿元、3.28亿元、3.87亿元。2020年前9个月(前三季度),其营收3.06亿元,2019年同期营收为2.87亿元,同比增加6.62%。

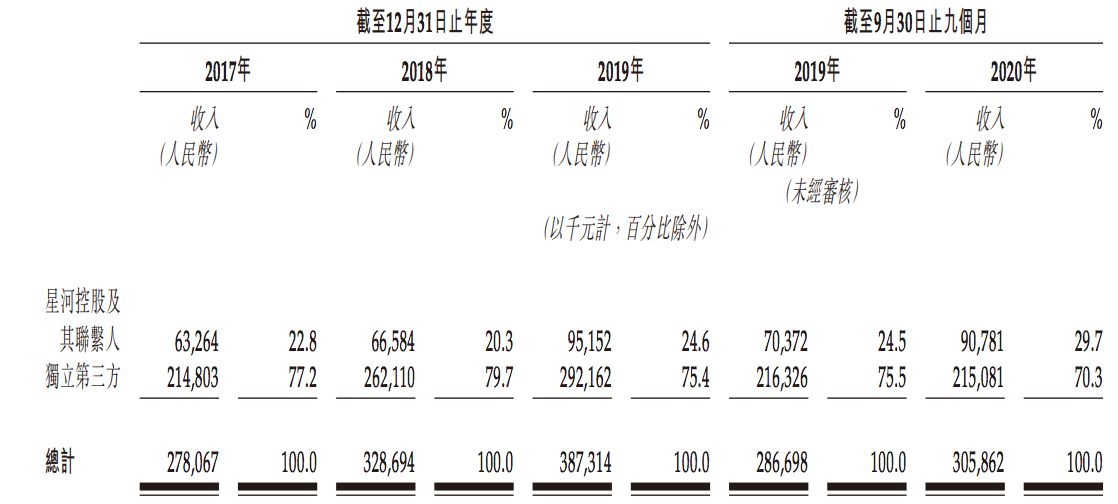

其中,星河控股及其联系人贡献了不俗的收入。2017年至2019年及2020年前三季度,星河控股分别为星盛商业贡献2.51亿元、2.91亿元、3.47亿元及2.65亿元,占收入总额的90.2%、88.4%、89.5%及86.6%。

同时,星河控股也是星盛商业最大的供应商。报告期内,星盛商业向单一最大供应商星河控股及其联系人的采购额分别为39.7百万元、45.1百万元、57.2百万元及42.0百万元,分别占其服务成本总额的28.5%、28.4%、30.7%及30.7%。

星盛商业称,其通过标杆项目累积的成功经验可以通过我们灵活的运营模式(即委托管理服务模式、品牌及管理输出服务模式以及整租服务模式)进行复制。星盛商业认为,这能让其满足不同的客户需求和实现稳定增长。

资产负债率飙升

2017年、2018年、2019年,星盛商业来自持续经营业务的年期内利润(净利润)分别为5042万元、8506万元、9560万元。2020年前三季度,这一数字为9014万元,2019年同期为7881万元。

据星盛商业披露,截至2019年12月31日止年度,其就一项商用物业录得60万元的毛损,其为一项由独立第三方开发或拥有的筹备阶段项目,其尚未运营,并根据品牌及管理输出服务模式管理。

报告期内,星河商业产生自向星河控股及其联系人提供商用物业运营服务以及后者拥有的若干租户提供管理服务所产生的收入分别为6330万元、6660万元、9520万元、9080万元,分别占收入总额的22.8%、20.3%、24.6%及29.7%。

招股书还显示,2017至2019年,星盛商业的资产负债率分别为59.6%、52.2%和87.9%。同期,其流动负债总额分别为1.49亿元、1.82亿元、1.92亿元;现金及现金等价物分别为8174.9万元、8686.2万元、1.34亿元,无法覆盖流动负债。

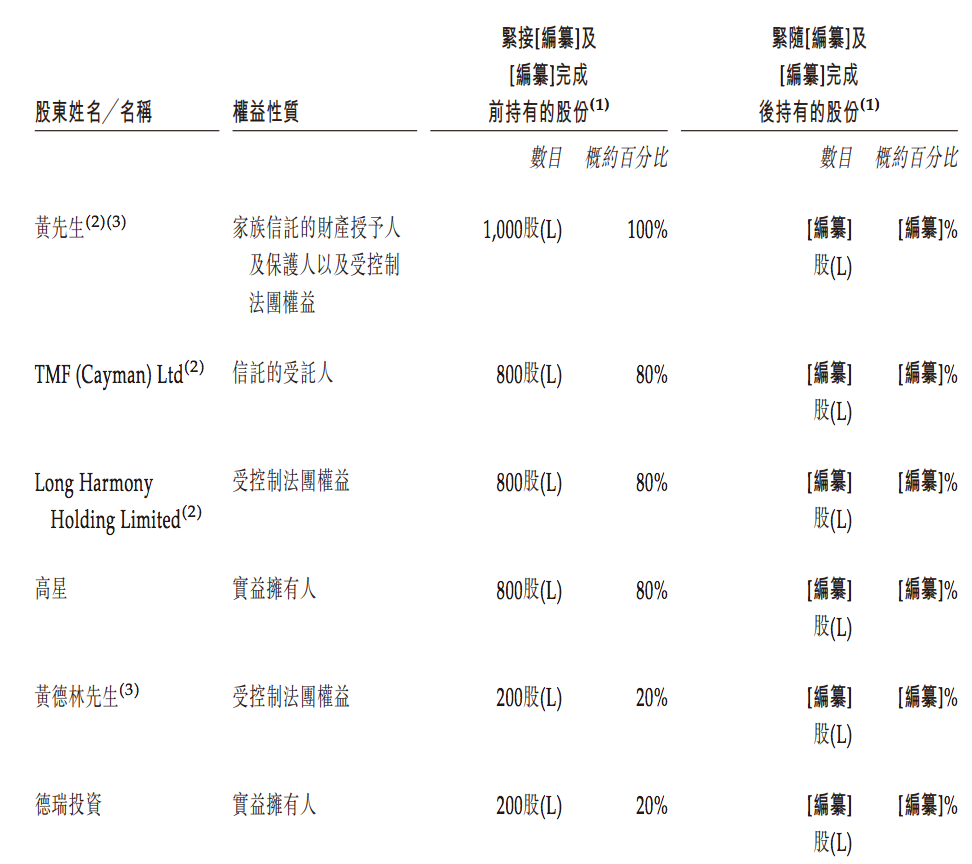

股权方面,星河控股董事长、法定代表人黄楚龙所在的家族信托占有80%,黄楚龙的次子黄德林(星河控股董事副总裁)持有20%。换句话说,黄楚龙为星盛商业的实际控制人。

此外,招股书显示,黄德林为星盛商业的执行董事兼董事会主席。据了解,其管理层还包括星盛商业总裁陶慕明、常务副总经理牛林、副总经理兼财务总监文艺、副总经理凌云、总经理助理李小琴、秘书黄继兴。

黄德林