时间序列是同一现象在不同时间的相继观察值排列而成的序列。研究时间序列的主要目的之一就是进行预测,主要是根据已有的时间序列数据预测未来的变化。时间序列预测的关键是确定已有时间序列的变化模式,并假定这种模式会延续到未来(与马尔可夫预测模型对比)。

时间序列的成分有趋势、季节性、周期性、随机性。

- 趋势是时间序列在长期内呈现出来的某种持续上升或者持续下降的变动。

- 季节性也称季节变动,它是时间序列在一年内重复出现的周期性波动。

- 周期性也称循环波动,是时间序列中呈现出来的围绕长期趋势的一种波浪型或者震荡式变动。

- 随机性也称不规则波动,是时间序列中除去趋势、周期性和季节性之后的偶然性波动。

时间序列可以分为平稳序列和非平稳序列两大类,平稳序列是基本上不存在趋势的序列。非平稳序列是包含趋势、季节性或周期性的序列,它可能只含有其中一种成分,也可能含有几种成分。

平稳序列的预测

平稳时间序列通常只含有随机成分(时间序列成分不含趋势、周期性和季节性),其与预测方法主要有简单平均法、移动平均法和指数平滑法等,这些方法主要是通过对时间序列进行平滑以消除随机波动,因而也称为平滑法。

简单平均法

简单平均法利用已有t期观察值通过简单平均来与预测下一期数值,即用已有t期数值的平均作为t+1期预测值

,

移动平均法

移动平均通过对时间序列逐期递移求得平均数作为预测值的一种预测方法,其方法有简单移动平均和加权移动平均。

-

简单移动平均

简单移动平均将最近k期数据加以平均作为下一期预测值。设移动间隔为k(1<k<t+1),则t+1期移动平均值为,

-

加权移动平均

在简单移动平均中,所选的近期数据在预测计算中的比重是相同的,但是近期数据一般包含着关于未来的信息,因此给予更高的权重,类似于加权平均数,加权移动平均公式为,

即以第t期的加权移动平均数作为第t+1期的预测值,其中为

的权数。

指数平滑法

指数平滑法是通过对过去的观察值加权平均进行预测的一种方法,该方法使t+1期的预测值等于t期的实际观察值与t期的预测值的加权平均值。指数平滑有一次指数平滑、二次指数平滑等。一次指数平滑将一段时期内的预测值与观察值的线性组合作为t+1期的预测值,其预测模型为,

其中为t期的实际观察值,

为t期的预测值,

为平滑系数。

趋势型序列的预测

趋势预测分为线性趋势和非线性趋势两大类(适用时间序列不含周期性和季节性) ,如果这种趋势能够延续到未来,就可以运用趋势进行外推预测。

线性趋势预测

当现象按线性趋势发展变化时,可以用下列线性趋势方程来描述

其中 代表时间序列

的预测值。

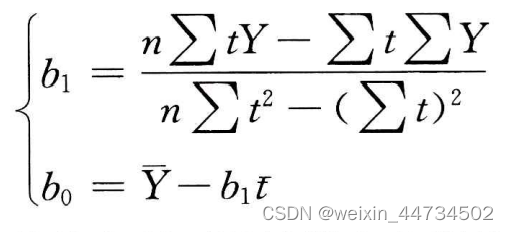

趋势方程中的两个待定系数和

通常按回归中的最小二乘法求得,公式为,

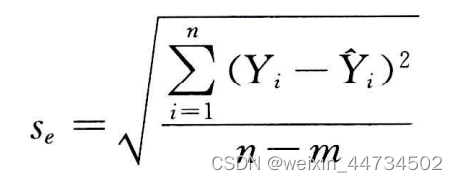

趋势预测的误差可用线性回归中的估计标准误来衡量,计算公式为,

其中m为趋势方程中待确定的未知数的个数。

非线性趋势预测

系列中的趋势通常认为是由于某种固定的因素作用于同一方向形成的。若这些因素随着时间的推移呈现线性变化,则可以对时间序列拟合趋势直线;若呈现某种非线性趋势,则需要拟合适当的趋势曲线,下面介绍几种常见的趋势曲线。

-

指数曲线

一般的自然增长及大多数经济序列都有指数变化趋势,指数曲线的趋势方程为,

其中,

为待定系数。

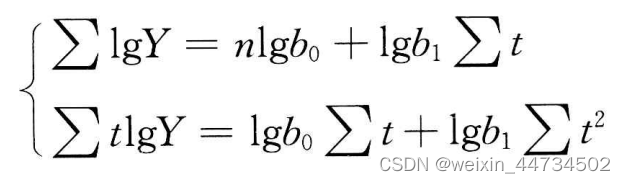

为确定指数曲线中的常数 和

,可采取线性化手段将其化为对数直线形式,即两端取对数得:

然后根据最小二乘法原理,的到求解 和

的标准方程如下,

求 和

后,即求得了

和

。

-

多阶曲线

有些现象的变化形态比较复杂,在变化过程中有多个拐点,这时就需要拟合多项式函数。只有一个拐点时,可以拟合二阶曲线,即抛物线;有两个拐点时,需要拟合三阶曲线;有k-1个拐点时,需要拟合k阶曲线。k阶曲线线函数的一般形式为

函数中的系数任然可以根据最小二乘法求得,只需要将上式线性化,即可用最小二乘法求得。

复合型序列的分解预测

复合型序列是指含有趋势、季节、周期和随机成分的序列。由于周期成分的分析需要多年数据,实际中很难得到多年的数据,这里不考虑周期成分。 复合型序列的预测方法有多种,这里只考虑分解法预测,该方法通常将时间序列的各个因素依次分解出来,然后进行预测,分解法预测模型为,

采用分解法进行预测时,需要先找出季节成分并将其从序列中分离出去,然后建立预测模型再进行预测。分解法的预测通常按下列步骤进行:

1.确定并分离季节成分。

确定季节成分并求出季节指数,然后将季节成分从时间序列中分离出去,即用序列的每一个观测值除以相应的季节指数。

2.建立预测模型并进行预测。

根据消除季节成分后的序列建立预测模型。当消除季节成分后的序列为线性趋势,可用一元线性回归模型预测,为非线性模型时,可选用适当的非线性模型预测。

3.计算最后的预测值。

将第二步得到的预测值乘以相应的季节指数,得到最终的预测值。