3. 线性神经网络

回归(regression)是能为一个或多个自变量与因变量之间关系建模的一类方法。 在自然科学和社会科学领域,回归经常用来表示输入和输出之间的关系。

在机器学习领域中的大多数任务通常都与预测(prediction)有关。 当我们想预测一个数值时,就会涉及到回归问题。 常见的例子包括:预测价格(房屋、股票等)、预测住院时间(针对住院病人等)、 预测需求(零售销量等)。 但不是所有的预测都是回归问题。 在后面的章节中,我们将介绍分类问题。分类问题的目标是预测数据属于一组类别中的哪一个。

3.1. 线性回归

线性回归的基本元素

Here is the text extracted from the file:

3.1.1. 线性回归的基本元素

线性回归(linear regression)可以追溯到19世纪初,它在回归的各种标准工具中最简单而且最流行。线性回归基于几个简单的假设:首先,假设自变量x和因变量y之间的关系是线性的,即y可以表示为x中元素的加权和,这里通常允许包含观测值的一些噪声;其次,我们假设任何噪声都比较正常,如噪声遵循正态分布。

为了解释线性回归,我们举一个实际的例子:我们希望根据房屋的面积(平方英尺)和房龄(年)来估算房屋价格(美元)。为了开发一个能预测房价的模型,我们需要收集一个真实的数据集。这个数据集包括了房屋的销售价格、面积和房龄。在机器学习的术语中,该数据集称为训练数据集(training data set)或训练集(training set)。每行数据(比如一次房屋交易相对应的数据)称为样本(sample),也可以称为数据点(data point)或数据样本(data instance)。我们把试图预测的目标(比如预测房屋价格)称为标签(label)或目标(target)。预测所依据的自变量(面积和房龄)称为特征(feature)或协变量(covariate)。

通常,我们使用n来表示数据集中的样本数。对索引为i的样本,其输入表示为x(i) = [x1(i), x2(i)]⊤,其对应的标签是y(i)。

1.线性模型

线性假设是指目标(房屋价格)可以表示为特征(面积和房龄)的加权和,如下面的式子:

中的warea和wage称为权重(weight),权重决定了每个特征对我们预测值的影响。b称为偏置(bias)、偏移量(offset)或截距(intercept)。偏置是指当所有特征都取值为0时,预测值应该为多少。即使现实中不会有任何房子的面积是0或房龄正好是0年,我们仍然需要偏置项。如果没有偏置项,我们模型的表达能力将受到限制。 严格来说,(3.1.1)是输入特征的一个仿射变换(affine transformation)。仿射变换的特点是通过加权和对特征进行线性变换(linear transformation), 并通过偏置项来进行平移(translation)。

给定一个数据集,我们的目标是寻找模型的权重w和偏置b:当给定从x的同分布中取样的新样本特征时,这组权重向量和偏置能够使得新样本预测标签的误差尽可能小。输出的预测值由输入特征通过线性模型的仿射变换决定,仿射变换由所选权重和偏置确定。

而在机器学习领域,我们通常使用的是高维数据集,建模时采用线性代数表示法会比较方便。当我们的输入包含d个特征时,我们将预测结果y^(通常使用“尖角”符号表示y的估计值)表示为:

将所有特征放到向量x中,并将所有权重放到向量w中,我们可以用点积形式来简洁地表达模型:

在 (3.1.3)中,向量x对应于单个数据样本的特征。用符号表示的矩阵X可以很方便地引用我们整个数据集的n个样本。其中,X的每一行是一个样本,每一列是一种特征。

对于特征集合X,预测值y^(通常使用“尖角”符号表示y的估计值)可以通过矩阵-向量乘法表示为:

y^ = Xw + b

这个过程中的求和将使用广播机制 (广播机制在2.1.3节中有详细介绍)。给定训练数据特征X和对应的已知标签y,线性回归的目标是找到一组参数w和b:当给定从X的同分布中取样的新样本特征时,这组权重向量和偏置能够使得新样本预测标签的误差尽可能小。

虽然我们相信给定x预测y的最佳模型会是线性的,但我们很难找到一个有n个样本的真实数据集,其中对于所有的1 ≤ i ≤ n,y(i)完全等于w⊤x(i) + b。无论我们使用什么手段来观察特征X和标签y,都可能会出现少量的观测误差。因此,即使确信特征与标签的潜在关系是线性的,我们也会加入一个噪声项来考虑观测误差带来的影响。

在开始寻找最好的模型参数w和b之前,我们还需要两个东西: (1)一种模型质量的度量方式;(2)一种能够更新模型以提高模型预测质量的方法。

2.损失函数

在我们开始考虑如何用模型拟合数据之前,我们需要确定一个拟合程度的度量。损失函数(loss function)能够量化目标的实际值与预测值之间的差距。通常我们会选择非负数作为损失,且数值越小表示损失越小,完美预测时的损失为0。回归问题中最常用的损失函数是平方误差函数。当样本i的预测值为y^(i),其相应的真实标签为y(i)时,平方误差可以定义为以下公式:

常数1⁄2不会带来本质的差别,但这样在形式上稍微简单一些(因为当我们对损失函数求导后常数系数为1)。由于训练数据集并不受我们控制,所以经验误差只是关于模型参数的函数。为了进一步说明,来看下面的例子。 我们为一维情况下的回归问题绘制图像,如图3.1.1所示。

由于平方误差函数中的二次方项,估计值y^(i)和观测值y(i)之间较大的差异将导致更大的损失。为了度量模型在整个数据集上的质量,我们需计算在训练集n个样本上的损失均值(也等价于求和)。

在训练模型时,我们希望寻找一组参数(w*, b*),这组参数能最小化在所有训练样本上的总损失。如下式

:

3. 解析解

线性回归刚好是一个很简单的优化问题。 与我们将在本书中所讲到的其他大部分模型不同,线性回归的解可以用一个公式简单地表达出来, 这类解叫作解析解(analytical solution)。 首先,我们将偏置b合并到参数w中,合并方法是在包含所有参数的矩阵中附加一列。 我们的预测问题是最小化||y - Xw||^2。 这在损失平面上只有一个临界点,这个临界点对应于整个区域的损失极小点。 将损失关于w的导数设为0,得到解析解:

像线性回归这样的简单问题存在解析解,但并不是所有的问题都存在解析解。 解析解可以进行很好的数学分析,但解析解对问题的限制很严格,导致它无法广泛应用在深度学习里。

4. 随机梯度下降

即使在我们无法得到解析解的情况下,我们仍然可以有效地训练模型。 在许多任务上,那些难以优化的模型效果要更好。 因此,弄清楚如何训练这些难以优化的模型是非常重要的。

本书中我们用到一种名为梯度下降(gradient descent)的方法, 这种方法几乎可以优化所有深度学习模型。 它通过不断地在损失函数递减的方向上更新参数来降低误差。

梯度下降最简单的用法是计算损失函数(数据集中所有样本的损失均值) 关于模型参数的导数(在这里也可以称为梯度)。 但实际中的执行可能会非常慢:因为在每一次更新参数之前,我们必须遍历整个数据集。 因此,我们通常会在每次需要计算更新的时候随机抽取一小批样本, 这种变体叫做小批量随机梯度下降(minibatch stochastic gradient descent)。

在每次迭代中,我们首先随机抽样一个小批量B, 它是由固定数量的训练样本组成的。 然后,我们计算小批量的平均损失关于模型参数的导数(也可以称为梯度)。 最后,我们将梯度乘以一个预先确定的正数η,并从当前参数的值中减掉。

我们用下面的数学公式来表示这一更新过程(∂表示偏导数):

总结一下,算法的步骤如下: (1)初始化模型参数的值,如随机初始化; (2)从数据集中随机抽取小批量样本且在负梯度的方向上更新参数,并不断迭代这一步骤。 对于平方损失和仿射变换,我们可以明确地写成如下形式:

公式(3.1.10)中的w和x都是向量。 在这里,更优雅的向量表示法比系数表示法(如w1, w2, ..., wd)更具可读性。 |B|表示每个小批量中的样本数,这也称为批量大小(batch size)。 η表示学习率(learning rate)。 批量大小和学习率的值通常是手动预先指定,而不是通过模型训练得到的。 这些可以调整但不在训练过程中更新的参数称为超参数(hyperparameter)。 调参(hyperparameter tuning)是选择超参数的过程。 超参数通常是我们根据训练迭代结果来调整的, 而训练迭代结果是在独立的验证数据集(validation dataset)上评估得到的。

在训练了预先确定的若干迭代次数后(或者直到满足某些其他停止条件后), 我们记录下模型参数的估计值,表示为w^, b^。 但是,即使我们的函数确实是线性的且无噪声,这些估计值也不会使损失函数真正地达到最小值。 因为算法会使得损失向最小值缓慢收敛,但却不能在有限的步数内非常精确地达到最小值。

线性回归恰好是一个在整个域中只有一个最小值的学习问题。 但是对像深度神经网络这样复杂的模型来说,损失平面上通常包含多个最小值。 深度学习实践者很少会去花费大力气寻找这样一组参数,使得在训练集上的损失达到最小。 事实上,更难做到的是找到一组参数,这组参数能够在我们从未见过的数据上实现较低的损失, 这一挑战被称为泛化(generalization)。

5.用模型进行预测

给定“已学习”的线性回归模型,现在我们可以通过房屋面积x1和房龄x2来估计一个(未包含在训练数据中的)新房屋价格。给定特征估计目标的过程通常称为预测(prediction)或推断(inference)。

本书将尝试坚持使用预测这个词。虽然推断这个词已经成为深度学习的标准术语,但其实推断这个词有些用词不当。在统计学中,推断更多地表示基于数据集估计参数。当深度学习从业者与统计学家交谈时,术语的误用经常导致一些误解。

2. 矢量化加速

在训练我们的模型时,我们经常希望能够同时处理整个小批量的样本。 为了实现这一点,需要我们对计算进行矢量化, 从而利用线性代数库,而不是在Python中编写开销高昂的for循环。

%matplotlib inline

import math

import time

import numpy as np

import torch

from d2l import torch as d2l

# 为了说明矢量化为什么如此重要,我们考虑对向量相加的两种方法。 我们实例化两个全为1的10000维向量。 在一种方法中,我们将使用Python的for循环遍历向量; 在另一种方法中,我们将依赖对+的调用。

# 由于在本书中我们将频繁地进行运行时间的基准测试,所以我们定义一个计时器:

n = 100000

a = torch.ones([n])

b = torch.ones([n])

class Timer: #@save

"""记录多次运行时间"""

def __init__(self):

self.times = []

self.start()

def start(self):

"""启动计时器"""

self.tik = time.time()

def stop(self):

"""停止计时器并将时间记录在列表中"""

self.times.append(time.time() - self.tik)

return self.times[-1]

def avg(self):

"""返回平均时间"""

return sum(self.times) / len(self.times)

def sum(self):

"""返回时间总和"""

return sum(self.times)

def cumsum(self):

"""返回累计时间"""

return np.array(self.times).cumsum().tolist()

# 现在我们可以对工作负载进行基准测试。

# 首先,我们使用for循环,每次执行一位的加法。

c = torch.zeros(n)

timer = Timer()

for i in range(n):

c[i] = a[i] + b[i]

f'{timer.stop():.5f} sec'

# '0.89696 sec'

# 或者,我们使用重载的+运算符来计算按元素的和。

timer.start()

d = a + b

f'{timer.stop():.5f} sec'

# '0.00019 sec'

# 结果很明显,第二种方法比第一种方法快得多。 矢量化代码通常会带来数量级的加速。 另外,我们将更多的数学运算放到库中,而无须自己编写那么多的计算,从而减少了出错的可能性。直接张量之间运算

3. 正态分布与平方损失

接下来,我们通过对噪声分布的假设来解读平方损失目标函数。

正态分布和线性回归之间的关系很密切。 正态分布(normal

distribution),也称为高斯分布(Gaussian distribution),

最早由德国数学家高斯(Gauss)应用于天文学研究。

简单的说,若随机变量x具有均值μ和方差σ^2(标准差σ),其正态分布概率密度函数如下:

下面我们定义一个Python函数来计算正态分布。

def normal(x, mu, sigma):

p = 1 / math.sqrt(2 * math.pi * sigma**2)

return p * np.exp(-0.5 / sigma**2 * (x - mu)**2)

# 再次使用numpy进行可视化

x = np.arange(-7, 7, 0.01)

# 均值和标准差对

params = [(0, 1), (0, 2), (3, 1)]

d2l.plot(x, [normal(x, mu, sigma) for mu, sigma in params], xlabel='x',

ylabel='p(x)', figsize=(4.5, 2.5),

legend=[f'mean {mu}, std {sigma}' for mu, sigma in params])就像我们所看到的,改变均值会产生沿x轴的偏移,增加方差将会分散分布、降低其峰值。

均方误差损失函数(简称均方损失)可以用于线性回归的一个原因是:

我们假设了观测中包含噪声,其中噪声服从正态分布。 噪声正态分布如下式:

, 其中,

。

因此,我们现在可以写出通过给定的x观测到特定y的似然:

现在,根据极大似然估计法,参数w和b的最优值是使整个数据集的似然最大的值:

根据极大似然估计法选择的估计量称为极大似然估计量。

虽然使许多指数函数的乘积最大化看起来很困难,

但是我们可以在不改变目标的前提下,通过最大化似然对数来简化。

由于历史原因,优化通常是说最小化而不是最大化。

我们可以改为最小化负对数似然-logP(y|X)。

由此可以得到的数学公式是:

现在我们只需要假设σ是某个固定常数就可以忽略第一项,

因为第一项不依赖于w和b。

现在第二项除了常数1/σ^2外,其余部分和前面介绍的均方误差是一样的。

幸运的是,上面式子的解并不依赖于σ。

因此,在高斯噪声的假设下,最小化均方误差等价于对线性模型的极大似然估计。

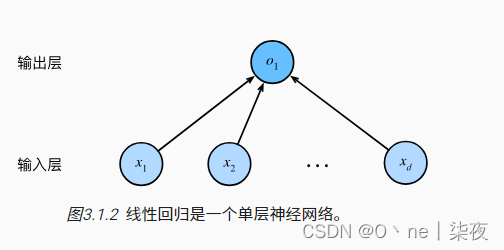

4. 从线性回归到深度网络

到目前为止,我们只谈论了线性模型。 尽管神经网络涵盖了更多更为丰富的模型,我们依然可以用描述神经网络的方式来描述线性模型, 从而把线性模型看作一个神经网络。 首先,我们用“层”符号来重写这个模型。

神经网络图

深度学习从业者喜欢绘制图表来可视化模型中正在发生的事情。 在 图3.1.2中,我们将线性回归模型描述为一个神经网络。 需要注意的是,该图只显示连接模式,即只显示每个输入如何连接到输出,隐去了权重和偏置的值。

小结

-

机器学习模型中的关键要素是训练数据、损失函数、优化算法,还有模型本身。

-

矢量化使数学表达上更简洁,同时运行的更快。

-

最小化目标函数和执行极大似然估计等价。

-

线性回归模型也是一个简单的神经网络。

题目

- 假设我们有一些数据x1, ..., xn ∈ R。我们的目标是找到一个常数b,使得最小化∑i(xi - b)^2。

- 找到最优值b的解析解。

- 这个问题及其解与正态分布有什么关系?

-

找到最优值b的解析解:

要找到使$\sum_i (x_i - b)^2$最小的$b$,可以将导数设为0:

$\frac{d}{db} \sum_i (x_i - b)^2 = -2 \sum_i (x_i - b) = 0$

解得:$b = \frac{1}{n}\sum_i x_i$,即$b$等于所有$x_i$的均值。

-

这个问题及其解与正态分布有关系:

$b$使残差平方和$\sum_i (x_i - b)^2$最小,等价于最大化观测数据$x_i$来自均值为$b$,方差为常数的正态分布的似然。

- 推导出使用平方误差的线性回归优化问题的解析解。为了简化问题,可以忽略偏置b(我们可以通过向X添加所有值为1的一列来做到这一点)。

- 用矩阵和向量表示法写出优化问题(将所有数据视为单个矩阵,将所有目标值视为单个向量)。

- 计算损失对w的梯度。

- 通过将梯度设为0、求解矩阵方程来找到解析解。

- 什么时候可能比使用随机梯度下降更好?这种方法何时会失效?

-

优化问题表示:

-

计算梯度:

-

梯度设为0,解方程得:

-

当样本量少,计算解析解的代价小于随机梯度下降,否则随机梯度下降更有效。当$X^TX$不可逆时解析解会失效。

- 假定控制附加噪声ε的噪声模型是指数分布。也就是说,p(ε) = (1/2)exp(-|ε|)

- 写出模型-logP(y|X)下数据的负对数似然。

- 请试着写出解析解。

- 提出一种随机梯度下降算法来解决这个问题。哪里可能出错?(提示:当我们不断更新参数时,在驻点附近会发生什么情况)请尝试解决这个问题。

-

-

负对数似然:

-

没有解析解

-

可以使用随机梯度下降,但存在收敛到非最小点的风险。可以试试平方 Loss 作为替代。

-

下面是torch代码实现:

import torch

# 生成数据

X = torch.randn(100, 10)

y = torch.randn(100)

# 定义模型

w = torch.randn(10, requires_grad=True)

b = torch.randn(1, requires_grad=True)

# 定义损失函数

def loss_fn(y_pred, y):

return torch.sum((y_pred - y)**2)

# 训练

optimizer = torch.optim.SGD([w, b], lr=1e-3)

for iter in range(100):

y_pred = X @ w + b

loss = loss_fn(y_pred, y)

loss.backward()

optimizer.step()

optimizer.zero_grad()

# 输出训练后的参数

print(w)

print(b)这个代码实现了最小化平方损失来训练线性回归模型,并输出了训练后的权重w和偏置b。我们可以看到随机梯度下降可以用于求解这个线性回归问题。

3.2. 线性回归的从零开始实现

在了解线性回归的关键思想之后,我们可以开始通过代码来动手实现线性回归了。 在这一节中,我们将从零开始实现整个方法, 包括数据流水线、模型、损失函数和小批量随机梯度下降优化器。 虽然现代的深度学习框架几乎可以自动化地进行所有这些工作,但从零开始实现可以确保我们真正知道自己在做什么。 同时,了解更细致的工作原理将方便我们自定义模型、自定义层或自定义损失函数。 在这一节中,我们将只使用张量和自动求导。 在之后的章节中,我们会充分利用深度学习框架的优势,介绍更简洁的实现方式。

1. 生成数据集

为了简单起见,我们将根据带有噪声的线性模型构造一个人造数据集。 我们的任务是使用这个有限样本的数据集来恢复这个模型的参数。 我们将使用低维数据,这样可以很容易地将其可视化。 在下面的代码中,我们生成一个包含1000个样本的数据集, 每个样本包含从标准正态分布中采样的2个特征。 我们的合成数据集是一个矩阵X∈R1000×2。 我们使用线性模型参数w=[2, -3.4]、b=4.2 和噪声项ε生成数据集及其标签: y = Xw + b + ε. (3.2.1) ε可以视为模型预测和标签时的潜在观测误差。 在这里我们认为标准假设成立,即ε服从均值为0的正态分布。 为了简化问题,我们将标准差设为0.01。下面的代码生成合成数据集。

注意,features中的每一行都包含一个二维数据样本, labels中的每一行都包含一维标签值(一个标量)。

通过生成第二个特征features[:, 1]和labels的散点图, 可以直观观察到两者之间的线性关系。

%matplotlib inline

import random

import torch

from d2l import torch as d2l

def synthetic_data(w, b, num_examples): #@save # 定义合成数据生成函数synthetic_data

# w: 权重参数的向量

# b: 偏置量

# num_examples: 生成的数据集样本数量

"""生成y=Xw+b+噪声"""

X = torch.normal(0, 1, (num_examples, len(w))) # 使用正态分布随机生成特征矩阵X,num_examples行,len(w)列

y = torch.matmul(X, w) + b # 计算线性方程得到标签y的一部分,矩阵乘法计算X和w的乘积

print('y.shape',y.shape)

# y = X*w + b # X 和 w 的维度不匹配,不能直接相乘。X 是 (num_examples, len(w)) 的二维Tensor,w 是一维Tensor。

y += torch.normal(0, 0.1, y.shape) # 添加正态噪声到标签y,噪声方差为0.01

return X, y.reshape((-1, 1)) # 返回特征矩阵X和reshape后的标签y,reshape为num_examples行1列 -1 表示自适应这个维度的大小。也就是说,这一维的大小将根据其他维度来自动计算。1 表示TensorShape的第二个维度大小为1。

true_w = torch.tensor([2, -3.4]) # 定义真实的参数权重向量true_w,2个元素

true_b = 4.2 # 定义真实的偏置量true_b

features, labels = synthetic_data(true_w, true_b, 1000) # 生成1000个样本的合成数据集,赋值到features和labels

# true_w: 传入之前定义的真实权重

# true_b: 传入之前定义的真实偏置量

# 1000: 生成样本数量

print('features:', features[0],'\nlabel:', labels[0]) # 打印第一个样本的特征和标签

d2l.set_figsize()

d2l.plt.scatter(features[:, 1].detach().numpy(), labels.detach().numpy(), 1); # 绘制特征矩阵第2列和标签的散点图,点大小为1

y.shape torch.Size([1000])

features: tensor([0.0875, 0.5291])

label: tensor([2.5143])

2. 读取数据集

回想一下,训练模型时要对数据集进行遍历,每次抽取一小批量样本,并使用它们来更新我们的模型。 由于这个过程是训练机器学习算法的基础,所以有必要定义一个函数, 该函数能打乱数据集中的样本并以小批量方式获取数据。

在下面的代码中,我们定义一个data_iter函数, 该函数接收批量大小、特征矩阵和标签向量作为输入,生成大小为batch_size的小批量。 每个小批量包含一组特征和标签。

通常,我们利用GPU并行运算的优势,处理合理大小的“小批量”。 每个样本都可以并行地进行模型计算,且每个样本损失函数的梯度也可以被并行计算。 GPU可以在处理几百个样本时,所花费的时间不比处理一个样本时多太多。

我们直观感受一下小批量运算:读取第一个小批量数据样本并打印。 每个批量的特征维度显示批量大小和输入特征数。 同样的,批量的标签形状与batch_size相等。

def data_iter(batch_size, features, labels): # batch_size: 每次迭代返回的特征和标签数目

num_examples = len(features) # features和labels的数目

indices = list(range(num_examples)) # 生成索引列表

# 这些样本是随机读取的,没有特定顺序

random.shuffle(indices) # 打乱索引顺序

for i in range(0, num_examples, batch_size): # 从索引中循环读取特征和标签

batch_indices = torch.tensor(indices[i: i + batch_size]) # 本次取出的样本索引

# a=[1,2,3]

# print(a[:5]) #不会报错的

yield features[batch_indices], labels[batch_indices] # 按照索引取出特征和标签

a=list(range(10))

random.shuffle(a)

print(a)

batch_size = 10

for X, y in data_iter(batch_size, features, labels):

print(X, '\n', y)

break

[6, 2, 9, 4, 0, 7, 3, 5, 8, 1]

tensor([[ 0.4282, -0.6740],

[-0.3198, -0.1568],

[-0.8597, 0.6003],

[-0.6630, 0.4034],

[ 0.1831, -0.5057],

[ 0.0660, 0.9484],

[-0.6181, 1.1546],

[ 2.1839, -0.3741],

[-0.8864, 0.3907],

[ 1.1164, -0.7436]])

tensor([[ 7.3615],

[ 4.1884],

[ 0.3505],

[ 1.5880],

[ 6.2715],

[ 1.2592],

[-0.9332],

[ 9.8630],

[ 1.0079],

[ 8.7573]])

当我们运行迭代时,我们会连续地获得不同的小批量,直至遍历完整个数据集。 上面实现的迭代对教学来说很好,但它的执行效率很低,可能会在实际问题上陷入麻烦。 例如,它要求我们将所有数据加载到内存中,并执行大量的随机内存访问。 在深度学习框架中实现的内置迭代器效率要高得多, 它可以处理存储在文件中的数据和数据流提供的数据。

3. 初始化模型参数、定义模型、损失函数、优化算法

初始化模型参数

在我们开始用小批量随机梯度下降优化我们的模型参数之前, 我们需要先有一些参数。 在下面的代码中,我们通过从均值为0、标准差为0.01的正态分布中采样随机数来初始化权重, 并将偏置初始化为0。

w = torch.normal(0, 0.01, size=(2,1), requires_grad=True)

b = torch.zeros(1, requires_grad=True)在初始化参数之后,我们的任务是更新这些参数,直到这些参数足够拟合我们的数据。 每次更新都需要计算损失函数关于模型参数的梯度。 有了这个梯度,我们就可以向减小损失的方向更新每个参数。 因为手动计算梯度很枯燥而且容易出错,所以没有人会手动计算梯度。 我们使用 2.5节中引入的自动微分来计算梯度。

定义模型

接下来,我们必须定义模型,将模型的输入和参数同模型的输出关联起来。 回想一下,要计算线性模型的输出, 我们只需计算输入特征x和模型权重w的矩阵-向量乘法后加上偏置b。 注意,上面的Xw是一个向量,而b是一个标量。 回想一下 2.1.3节中描述的广播机制: 当我们用一个向量加一个标量时,标量会被加到向量的每个分量上。

def linreg(X, w, b): #@save

"""线性回归模型"""

return torch.matmul(X, w) + b损失函数

因为需要计算损失函数的梯度,所以我们应该先定义损失函数。 这里我们使用 3.1节中描述的平方损失函数。 在实现中,我们需要将真实值y的形状转换为和预测值y_hat的形状相同。

def squared_loss(y_hat, y): #@save

"""均方损失"""

return (y_hat - y.reshape(y_hat.shape)) ** 2 / 2优化算法

正如我们在 3.1节中讨论的,线性回归有解析解。 尽管线性回归有解析解,但本书中的其他模型却没有。 这里我们介绍小批量随机梯度下降。

在每一步中,使用从数据集中随机抽取的一个小批量,然后根据参数计算损失的梯度。 接下来,朝着减少损失的方向更新我们的参数。 下面的函数实现小批量随机梯度下降更新。 该函数接受模型参数集合、学习速率和批量大小作为输入。每 一步更新的大小由学习速率lr决定。 因为我们计算的损失是一个批量样本的总和,所以我们用批量大小(batch_size) 来规范化步长,这样步长大小就不会取决于我们对批量大小的选择。

def sgd(params, lr, batch_size): #@save

"""小批量随机梯度下降"""

with torch.no_grad():

for param in params:

param -= lr * param.grad / batch_size

param.grad.zero_()7. 训练

现在我们已经准备好了模型训练所有需要的要素,可以实现主要的训练过程部分了。 理解这段代码至关重要,因为从事深度学习后, 相同的训练过程几乎一遍又一遍地出现。 在每次迭代中,我们读取一小批量训练样本,并通过我们的模型来获得一组预测。 计算完损失后,我们开始反向传播,存储每个参数的梯度。 最后,我们调用优化算法sgd来更新模型参数。

概括一下,我们将执行以下循环:

-

初始化参数

-

重复以下训练,直到完成

-

计算梯度

-

更新参数

-

在每个迭代周期(epoch)中,我们使用data_iter函数遍历整个数据集, 并将训练数据集中所有样本都使用一次(假设样本数能够被批量大小整除)。 这里的迭代周期个数num_epochs和学习率lr都是超参数,分别设为3和0.03。 设置超参数很棘手,需要通过反复试验进行调整。 我们现在忽略这些细节,以后会在 11节中详细介绍。

w = torch.normal(0, 0.01, size=(2,1), requires_grad=True) # 初始化w,均值为0,标准差为0.01,大小为(2,1),需要梯度 b = torch.zeros(1, requires_grad=True) # 初始化b,值为0,需要梯度

b = torch.zeros(1, requires_grad=True)

def linreg(X, w, b): #@save _"""线性回归模型"""_

return torch.matmul(X, w) + b # X是输入,w和b是模型参数,matmul做矩阵乘法

def squared_loss(y_hat, y): #@save _"""均方损失"""_

return (y_hat - y.reshape(y_hat.shape)) ** 2 / 2 # y_hat是预测,y是标签,计算均方误差

def sgd(params, lr, batch_size): #@save _"""小批量随机梯度下降"""_

with torch.no_grad():

for param in params:

param -= lr * param.grad / batch_size # 对每个参数param,按照lr和batch_size更新

param.grad.zero_() # 梯度清零

lr = 0.03

num_epochs = 10

net = linreg

loss = squared_loss

for epoch in range(num_epochs):

for X, y in data_iter(batch_size, features, labels):

l = loss(net(X, w, b), y) # X和y的小批量损失

# 因为l形状是(batch_size,1),而不是一个标量。l中的所有元素被加到一起,

# 并以此计算关于[w,b]的梯度

l.sum().backward()

sgd([w, b], lr, batch_size) # 使用参数的梯度更新参数

with torch.no_grad():

train_l = loss(net(features, w, b), labels)

print(f'epoch {epoch + 1}, loss {float(train_l.mean()):f}')

print(f'w的估计误差: {true_w - w.reshape(true_w.shape)}')

print(f'b的估计误差: {true_b - b}')

epoch 1, loss 0.038583

epoch 10, loss 0.005485

w的估计误差: tensor([-0.0028, -0.0045], grad_fn=<SubBackward0>)

b的估计误差: tensor([-0.0045], grad_fn=<RsubBackward1>)

因为我们使用的是自己合成的数据集,所以我们知道真正的参数是什么。 因此,我们可以通过比较真实参数和通过训练学到的参数来评估训练的成功程度。 事实上,真实参数和通过训练学到的参数确实非常接近。

注意,我们不应该想当然地认为我们能够完美地求解参数。 在机器学习中,我们通常不太关心恢复真正的参数,而更关心如何高度准确预测参数。 幸运的是,即使是在复杂的优化问题上,随机梯度下降通常也能找到非常好的解。 其中一个原因是,在深度网络中存在许多参数组合能够实现高度精确的预测。

小结

-

我们学习了深度网络是如何实现和优化的。在这一过程中只使用张量和自动微分,不需要定义层或复杂的优化器。

-

这一节只触及到了表面知识。在下面的部分中,我们将基于刚刚介绍的概念描述其他模型,并学习如何更简洁地实现其他模型

练习

-

如果我们将权重初始化为零,会发生什么。算法仍然有效吗

在进行梯度下降优化时,所有样本对权重更新的贡献会完全相同。这会导致权重无法得到有效的更新,算法将无法正常工作

true_w = torch.tensor([0.,0.]) # 定义真实的参数权重向量true_w,2个元素

print(X.shape,w.shape)

torch.Size([1000, 2]) torch.Size([2])

-

假设试图为电压和电流的关系建立一个模型。自动微分可以用来学习模型的参数吗

可以使用自动微分来学习建模电压和电流关系的参数。我们可以定义模型,然后使用自动微分计算损失函数关于模型参数的梯度,通过梯度下降迭代参数以拟合数据。

import torch

# 模型

class Model(torch.nn.Module):

def __init__(self):

super().__init__()

self.linear = torch.nn.Linear(1, 1)

def forward(self, x):

return self.linear(x)

# 生成数据

X = torch.rand(20, 1)

y = 3*X + 0.1*torch.randn(20, 1)

# 构建模型

model = Model()

# 定义损失函数和优化器

criterion = torch.nn.MSELoss()

optimizer = torch.optim.SGD(model.parameters(), lr=0.01)

# 训练

for epoch in range(100):

y_pred = model(X)

loss = criterion(y_pred, y)

optimizer.zero_grad()

loss.backward()

optimizer.step()-

能基于普朗克定律使用光谱能量密度来确定物体的温度吗?

可以基于普朗克定律使用光谱能量密度计算物体的温度。根据普朗克定律,某一温度下的黑体辐射与波长的光谱能量密度可决定其温度。所以如果测量得到光谱能量密度,可以反算出物体的温度。

-

计算二阶导数时可能会遇到什么问题?这些问题可以如何解决?

计算二阶导数时,可能会遇到数值不稳定的问题。这是因为通过数值近似计算二阶导数时,误差会被放大。可以通过一些技巧来缓解这一问题,例如使用中心差分法、调整步长等。

-

为什么在

squared_loss函数中需要使用reshape函数?

在squared_loss函数中需要reshape是为了将预测输出和标签矢量展平,以便可以进行按元素相减并计算平方差。

-

尝试使用不同的学习率,观察损失函数值下降的快慢。

使用不同的学习率会影响损失函数下降的快慢。学习率越大,损失函数下降越快,但是也容易越过最小值;学习率越小,虽然不易越过最小值但收敛速度减慢。

-

如果样本个数不能被批量大小整除,

data_iter函数的行为会有什么变化?

如果样本个数不能被批量大小整除,最后一个批次的样本数将小于批量大小。这会造成最后一个批次输入数据的形状与前面不同。我们可以补充0或舍弃最后一个批次来保证形状一致。