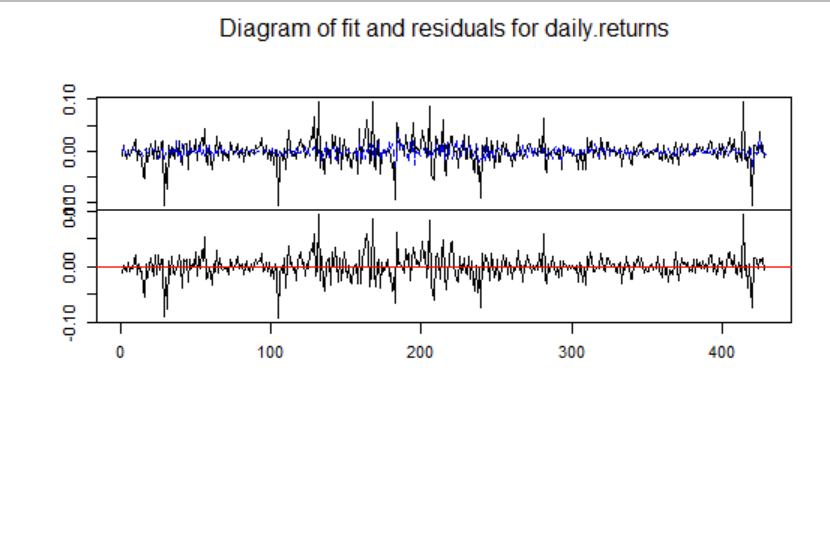

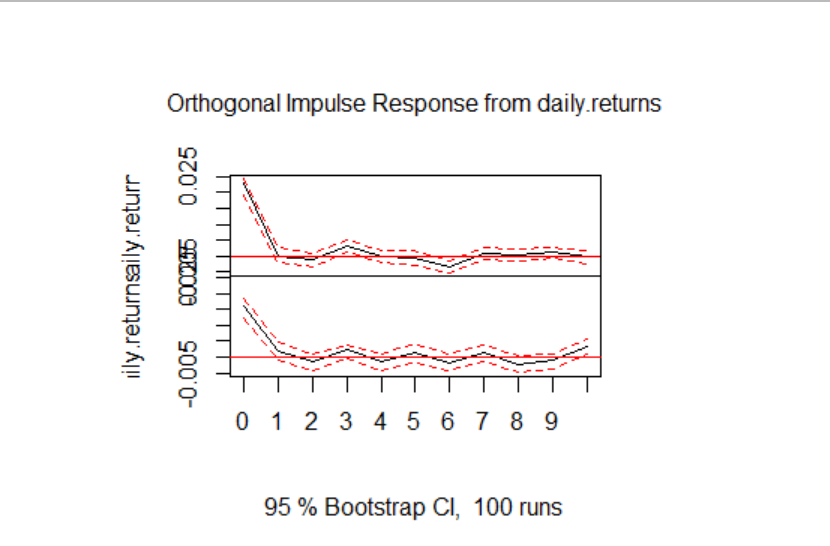

#构建VAR模型 library(sandwich) library(strucchange) library(vars) data.new<-data.frame(S1,S2) VARselect(data.new,lag.max=20,type="trend") #选择最优的滞后阶数 var<-VAR(data.new,lag=1,ic="AIC") summary(var) coef(var) plot(var) sta=stability(var,type=c("OLS-CUSUM"),h=0.15,dynamic=FALSE,rescale=TRUE) #平稳性 plot(sta) summary(sta) #脉冲响应分析 var.irf=irf(var) plot(var.irf) serial.test(var,lags.pt =10,type="PT.asymptotic")