为什么要平稳?

研究时间序列的最终目的是,预测未来。但是未来是不可知的,我们拥有的数据都是历史,因此只能用历史数据来预测未来。但是,如果过去的数据与未来的数据没有某种“相似度”,那这种预测就毫无道理了。平稳性就是保证这种过去与未来的相似性,如果数据是平稳的,那么可以认为过去的数据表现出的某些性质,未来也会表现。

什么是严平稳?

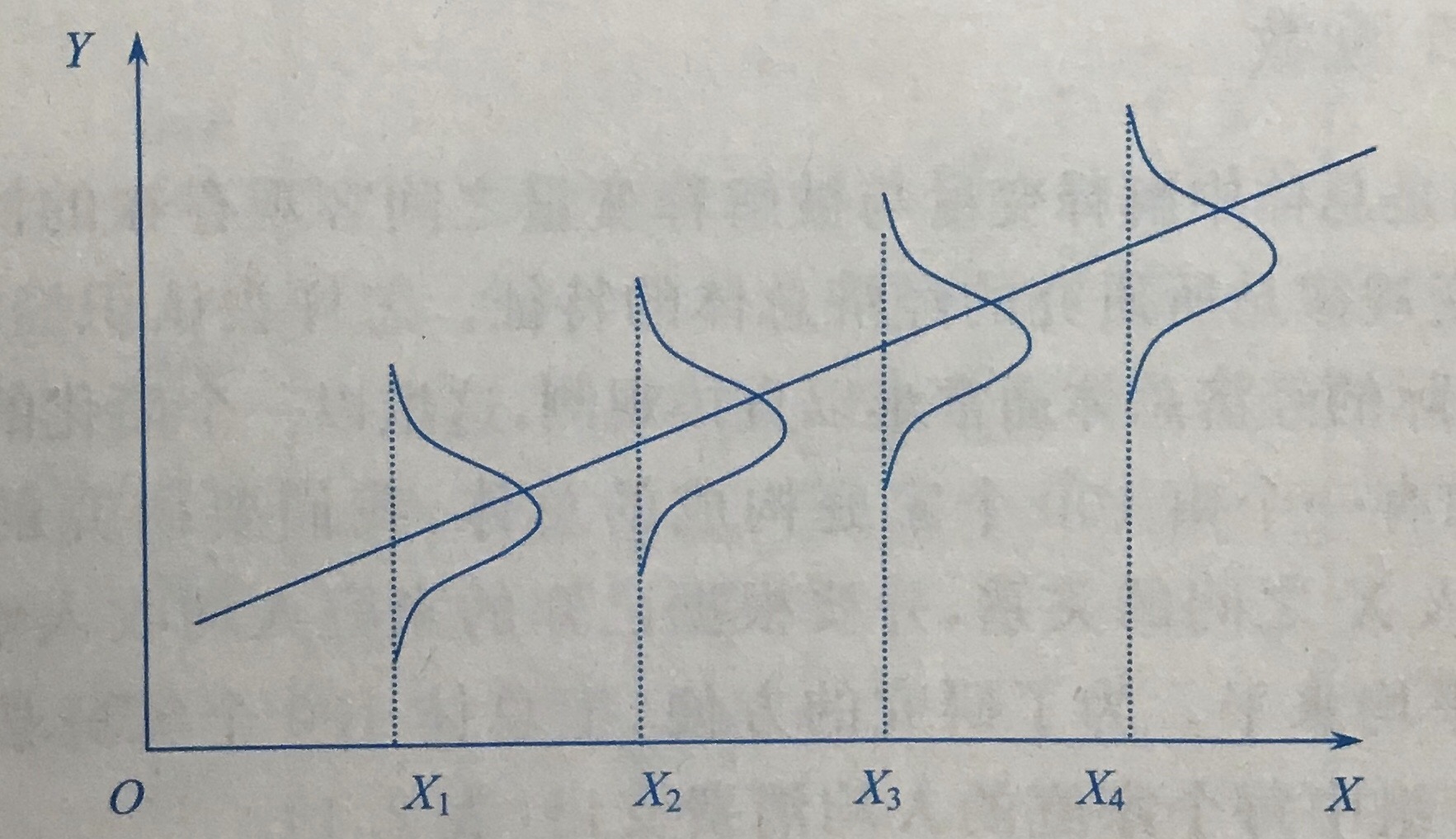

对于一个时间序列{Xt},其中每个数据X都是随机变量,都有其的分布(如图)。

取其中连续的m个数据,X1到Xm,则可以构成一个m维的随机向量,(X1,X2,...,Xm)

由于单独的每个随机变量X都有各自的分布,那么组合成一个m维随机向量后,这个多维向量整体就有一个“联合分布”。

严平稳的本质就是,这种联合分布不随着时间的推移而变化。

也就是说,取数据时,任意连续取出的m个数据(无论是从X1取到Xm,还是从Xt取到Xt+m),他们组成的多维向量的联合分布都是相同的。

联合分布相同,则各阶矩也相同(这点很重要,是严平稳与宽平稳之间的重要区别点)

此时,再放宽一个条件,让这个m的取值也任意。

即无论这取数据的窗口设定为多宽,只要连续取相同数目个数据,他们构成的联合分布都是相同的。

比如,(X1,X2,X3)与(X6,X7,X8)有相同的3维联合分布,(X1,X2,X3,X4)与(X6,X7,X8,X9)有相同的4维联合分布。

综上,符合上述性质的时间序列,是严平稳的。

有了严平稳为什么还要有宽平稳?

很多情况下,我们无从得知这些随机变量的分布到底是什么样子。

我们观测得到的数据,只是服从某种未知分布的随机变量的一种取值。

既然连单个随机变量的分布都难以求出,就更不用说求由一堆随机变量组成、多维随机向量的联合分布有多困难了。

因此严平稳虽然是一种保证过去与未来的数据“相似”很棒的方式,但过于理想化,实际上很难检验一个时间序列的严平稳性。

于是只能放宽条件,因而产生了“宽平稳”的概念。

什么是“k阶矩”?

矩是随机分布的一种特征数。

特征数,顾名思义,反映了一个随机分布的某种特征。比如“数学期望”反映了,符合某种分布的随机变量的取值,总是在某个值周围波动;而“方差”则反映了,这种波动的大小程度。

什么是宽平稳?

当时间序列满足三个条件时,就被称为是宽平稳的。

第一个条件是,任意时刻二阶矩都存在。