文章目录

- 阅前提醒:本文仅作技术交流,不做投资建议,投资有风险,入市须谨慎

1.什么是量化交易?

我们利用计算机技术,通过建模分析、优化参数等手段,从历史金融数据中挖掘出影响投资的指标,使用程序进行自动交易来获得“超额”的收益,这种投资方法就叫做量化交易。

现在,很多量化机构将人工智能和机器学习与量化策略相结合。国内的一些顶尖私募,比如:九坤、幻方、朱雀等都在使用AI量化策略,从各大公司的招聘公告上也可以看出这点。

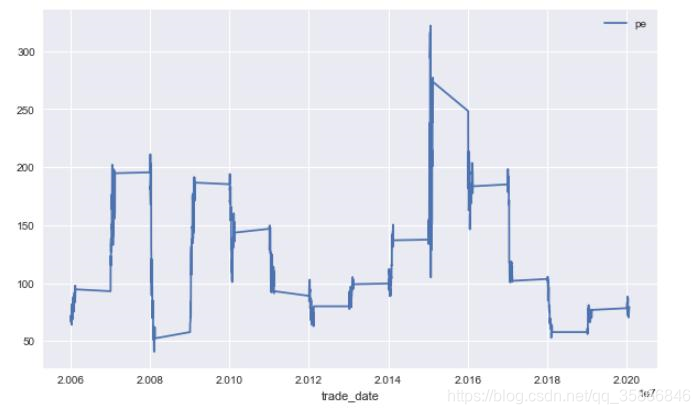

2.分析展示

指标解读:

- P/E =

- Price:当前股价-每日PE->每日的收盘价

- EPS :每股收益

分析目的:

- 辅助判断整个全A市场什么时候来大牛市

- time-series分析

图解:

- 分析日期:2006-01-01 ~ 2020-06-29

- X轴:by_day 时间轴

- Y轴:沪深在流通股等权重P/E ratio(市盈率)

- 上图走势基本类似于沪深指数,但是又有点儿区别,

- 每次牛市爆发的点以及牛市结束的点都分别位于等权重PE的相对低位和相对高位

交易策略:

- market neutal市场中性的多因子策略是剔除了大盘( )风险的

- 当处于如图等权重PE低位的状态时候,就可以不用对冲 风险了,

- 相反可以多配点儿 产品,以获得 收益

3.逻辑解读

市场上券商披露的PE,都是按市值加权的

容易被大市值股影响,中国A股市场上的大市值股

传统金融、石油能源等,这些股票的PE本身就很低,所以会拉低整个A股的PE

等权还原PE,不区分大盘小盘股

15年的指数没有破07、08的6124高位,但是PE已经破了

可以用来,辅助牛市抄底逃顶

比如前段时间做完这张图之后,下跌风险很低了,最多就是损失时间成本,

但是上涨空间是巨大的,配点儿

产品,比如上证50etf,沪深300etf等

还是可以获得比较可观的收益的,我自己买的比较少没挣多少,上一波也得了30%的收益

4.代码展示

数据来源:Tushare金融大数据开放社区

运行准备:点击上方官网,注册tushare账户,获取token

获取数据

#导入库

import tushare as ts

import pandas as pd

import numpy as np

import time,random

pro = ts.pro_api(token='你自己的token')

# L上市 D退市 P暂停上市

# ts_code 股票代码 exchange 交易所 SSE上交所 SZSE 深交所

# list_date 上市日期 delist_date 退市日期

stock_L = pro.stock_basic(exchange='', list_status='L', fields='ts_code,exchange,list_date,delist_date')

stock_D = pro.stock_basic(exchange='', list_status='D', fields='ts_code,exchange,list_date,delist_date')

stock_P = pro.stock_basic(exchange='', list_status='P', fields='ts_code,exchange,list_date,delist_date')

#整合所有股票

data=pd.concat([stock_L,stock_D,stock_P],axis=0).reset_index(drop=True)

result = pd.DataFrame()

count=0

for ts_code in data.ts_code.tolist():

start_time=time.time()

df = pro.daily_basic(ts_code=ts_code, trade_date='', start_date='20060101',fields='ts_code,trade_date,pe')

result=pd.concat([result,df],axis=0).reset_index(drop=True)

count+=1

if count%200:

pass

else:

end_time=time.time()

tm=end_time-start_time

#限制60秒内最多请求200次

while tm<=60 :

time.sleep(60-tm+1)

end_time=time.time()

tm=end_time-start_time

print(count,"耗时 %s 秒"%tm)

#获取到的数据保存到本地,也可以存到数据库里持续更新

result.to_csv("PE监控.csv",index=False)

注意:做这个图的时候还是沿用原来的指数规则,2020/7/22上证指数进行了修正

可视化绘图

#导入库

import warnings

warnings.filterwarnings("ignore")

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

plt.style.use('seaborn')

%matplotlib inline

#导入之前获取的数据

result=pd.read_csv("PE监控.csv")

#等权重处理

data=pd.pivot_table(result,values='pe',index='trade_date',aggfunc='mean')

#绘图

data.plot(figsize=(15,6),subplots=True)