本文核心观点

-

中国移动游戏市场保持上升趋势,2019年市场收入规模约2091.6亿元,同比增长27.1%;移动游戏用户规模约6.6亿人,同比增长6.1% 。

-

移动游戏产品数量大幅缩减,直接导致投资事件的减少,2019年投资总金额约91.6亿元,2020年1-5月的投资总金额约13.2亿元。

-

游戏版号发放总量接近预期,休闲游戏更易过审;移动游戏生命周期显著延长,2019年畅销榜TOP30的移动游戏产品中,约四成游戏已运营3年以上。

-

轻度游戏与重度游戏的边界模糊化,“可佛可肝、可轻可重”的游戏玩法成为主流趋势;“渠道为王”的市场行情已成为过去式,买量发行和TapTap给与游戏厂商更多的发行选择。

1、中国移动游戏市场概述

高质量产品与精细化运营助力中国游戏市场跨越寒冬

2019年中国游戏市场营收规模约2884.8亿元,同比增长17.1%。在经历了2018年版号停发的寒冬期后,中国游戏厂商更加珍惜每一个已获得版号的游戏产品,这也使得“深度打磨产品质量”和“提高运营精细程度”这两个游戏产业发展方向 被真正的落实。

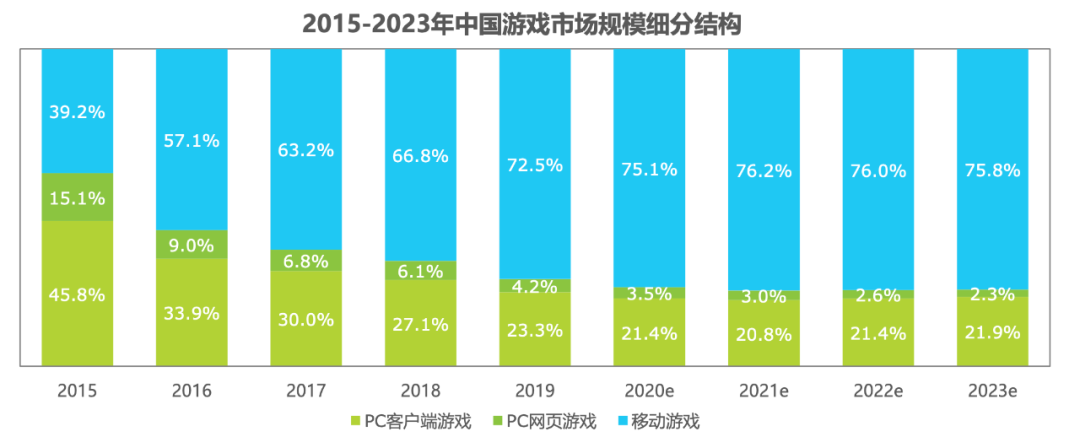

三大终端从竞争走向合作

PC客户端游戏:依托于电子竞技的蓬勃发展,PC客户端游戏的市场规模占比下滑速度已有所减缓。再辅以单机游戏在最近两年的逐步兴起,未来PC客户端游戏仍将稳定占据中国游戏市场的部分份额。

PC网页游戏:从2018年开始,大量的网页游戏用户转移至了H5游戏和移动微端。但PC网页游戏存在其本身无法替代的特殊性(即:可用键鼠操控的快速游戏窗口),最终将演变为PC端游、手机游戏甚至主机游戏的延伸及补充。

移动游戏:移动游戏目前的整体体验,已十分的成熟和优秀,并且手机性能的高速发展也基本满足了开发者和用户的游戏需求。即便是进入云游戏时代,手机屏幕也将是最重要的游戏场景之一。

发放总量接近预期 休闲游戏更易过审

2019年过审游戏数量总计1570款,其中移动游戏总计过审1462款。从市场层面来说,发放总量基本满足用户需求,不会出现长期“游戏荒”的状态;从厂商层面来说,雷兽互动是作为除腾讯、网易外,获取版号最多的运营单位,旗下过审的21款游戏皆为轻度休闲类游戏。休闲游戏由于玩法简单、体量较小等原因,在审核效率上更为灵活,从而使得其整体的过审产品数量也最多。

2、中国移动游戏产品现状分析

游戏类型排名保持稳定 轻度用户仍占较大比例

休闲游戏和棋牌游戏仍保持前两位,表明中国游戏市场中仍存在大量的轻度用户。而射击游戏和MOBA游戏主要依靠《和平精英》与《王者荣耀》两款游戏支撑了大部分的用户渗透率。基于游戏版号的限制+无内购游戏在部分情况下可以无需申请版号+2019年超休闲游戏的崛起+小游戏/H5游戏的逐步成熟,艾瑞分析认为,在这四重因素的叠加影响下,轻度休闲游戏未来仍将具备较大的成长空间。

四成游戏运营3年以上移动游戏生命周期延长

在2019年畅销榜TOP30的游戏产品中,仅有6款游戏为2019年新上线的产品,而有多达12款上榜游戏的运营时间已超过3年以上。通过快速换皮来大面积清洗用户的产品,在当前的市场环境下已难以为继。但即便是高质量、精品化的游戏,想要脱颖而出,强大的推广资源、优秀的运营能力以及良好的用户口碑这三者缺一不可。(下图中绿字标出的游戏,皆为运营时间超过3年的游戏产品)

二次元移动游戏市场仍有广阔的发展空间

3、中国移动游戏企业分析

市场竞争力度持续提升

2019年中国移动游戏上市企业前10名的平均营收增长率24.3%,高于2018年16.73%。其中三七互娱以114.8%的涨幅,取得连续三年增长率最高的成绩。值得注意的是,创梦天地、心动网络跻身营收排名第七第八,掌趣科技和恺英网络则跌出排行榜。另一方面,上榜门槛也有连续增加,从2017年的12亿元,2018年的17.62亿元,至2019年的20.52亿元,这也从侧面体现了市场竞争的激烈程度。

国内最大高品质手游分享社区—TapTap

TapTap 是国内较为突出的手游社区,提供了最优质的独家内容与手游资源库,玩家们在这里发现新游戏,与其它玩家/开发者交流;为开发者提供测试、发行、与玩家互动的“一站式服务”。2019年,TapTap迎来高速发展,于2019年4月举办第一届TapTap嘉年华。截至2019年12月31日,TapTap移动应用程序的平均月活动用户为1790万,同比增加19.6%。TapTap上的游戏已获下载35200万次,同比增加36.8%。游戏玩家于TapTap上发布游戏评论及论坛发布游戏体验分別由2018年的730万条及30万条增加至2019年的1160万条及650万条。

4、中国移动游戏行业发展趋势

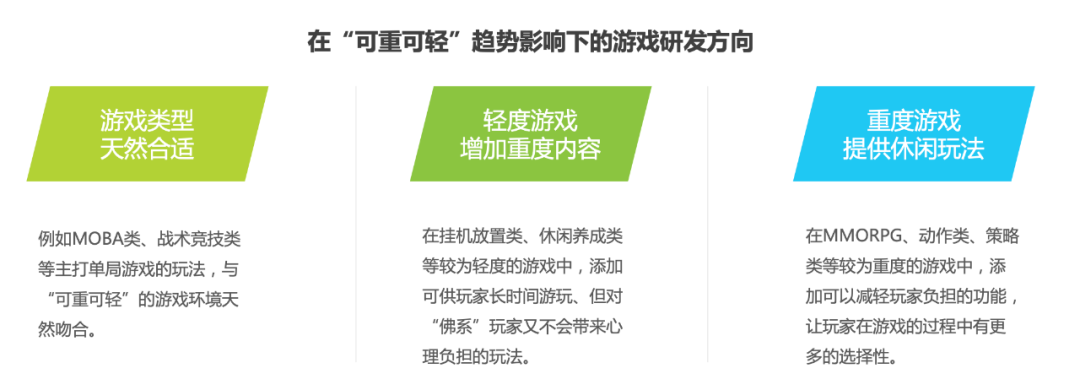

轻度游戏与重度游戏的边界模糊化

“可佛可肝、可轻可重”的游戏玩法成为主流趋势

近年来,出现了多个引爆市场的“挂机放置”类游戏,最具代表性的游戏是莉莉丝游戏自研自发的《剑与远征》。从表面上来看,这类游戏的核心卖点是“佛系护肝”,玩家不用上线,也可以持续获得游戏内的资源产出,待下次上线后一并收集。

“渠道为王”的市场行情已成过去式

买量发行和TapTap给予游戏厂商更多发行选择

随着以抖音、快手、微博等具备游戏分发能力的超级APP的崛起,游戏厂商在买量发行上具备了更多的选择空间。虽然相较于传统游戏渠道来说,买量发行有着天然的弱势——即游戏宣传阶段需要投入大量的成本进行推广,但通过买量获取的用户,其付费所产生的的流水无需与渠道方进行分成,研发方能获取更多的收益。而基于中国游戏市场产品生命周期越来越长的大背景下,买量发行所能提供的长远利润空间更为广阔。

本文节选了报告的很少一部分内容,更多丰富内容,请关注公众号:行业报告优选,回复:1122b,免费获取本文pdf文档

2019-2020最全的行业报告、人群洞察,近1000篇专业文档,欢迎阅读:2019-2020年最全行业报告以及人群洞察分析

本文材料来自于 艾瑞,若有侵权嫌疑,请及时联系删除。