致力于量化策略开发,高质量社群,交易思路分享等相关内容

『正文』

ˇ

大家好,我是乌克兰剑圣。

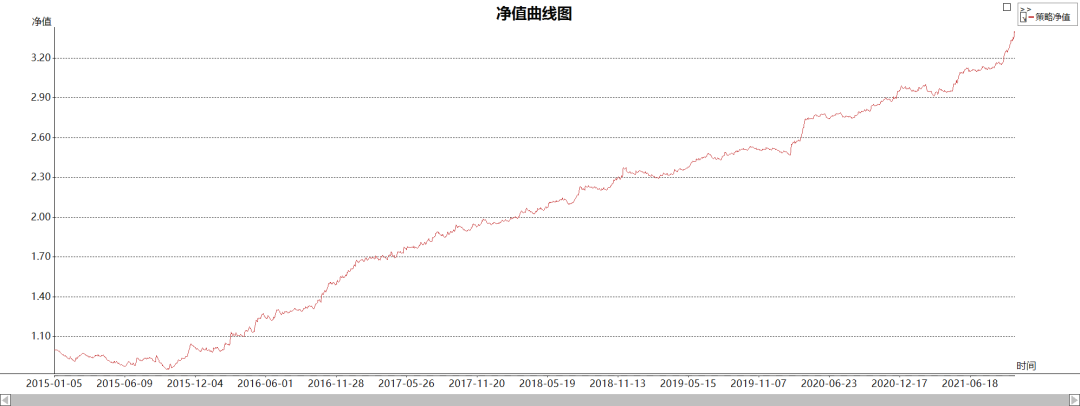

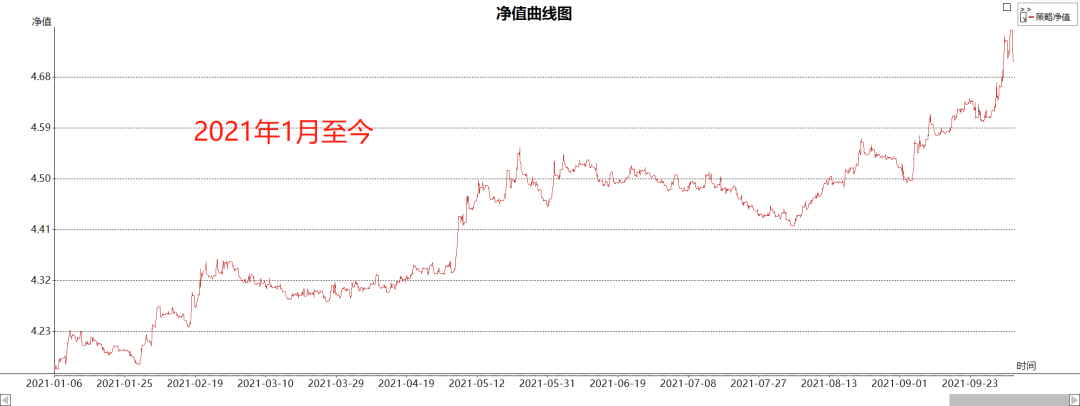

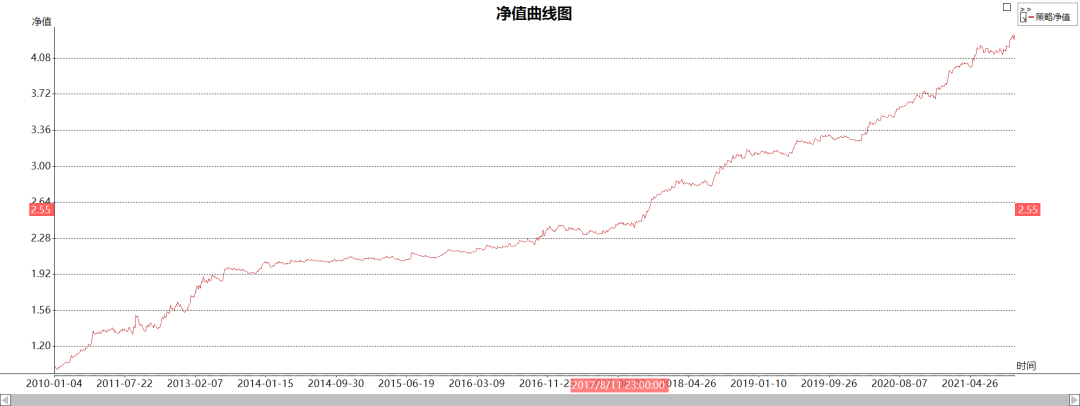

今天我们盘点一下从年初到现在,松鼠CTA策略表现如何(样本外跟踪).

由于策略较多,我选了5个周期长短不一,各有特点的CTA策略作为本期的盘点内容:

SF23:

简介:

Dual Thrust,由Michael Chalek在20世纪80年代开发,曾被FutureTrust杂志评为最赚钱的策略之一。Dual Thrust系统策略十分简单,思路简明,但正所谓大道至简,该策略适用于股票、期货、外汇等多类型市场,如果配合上良好的资金管理和策略择时,可以为投资者带来长期稳定的收益。

默认的Dual Thrust策略是一个收盘清仓的交易模式,这种模式在国内商品上的表现并不佳,所以还是要以抓住大趋势为主。我们对Dual Thrust策略加工改进一下看看结果如何。

点击链接:SF23 | 朴实无华的Dual Thrust策略长期保持正期望收益

SF24:

简介:

海龟交易作为经典策略,为交易者提供了完整的策略编写框架。在波动率放大的趋势中使用循环加仓模块可以带来非常爆炸的利润,但是在波动率较窄的震荡市中可以把脸给你赔肿了。正所谓盈亏同源好坏参半,加仓模块的使用要非常谨慎,好不容易积累的利润因为加仓使得抗波动能力降低,稍有冲击利润回吐明显,最后可能亏损出场。对,海龟最大的一个问题就是利润回吐。除了加仓的问题,更多的是出场设计的比较鸡肋。移动止损和10日高低点极不适应市场,过于死板且并不理想。

改进思路:

-

开仓条件过于简单,加入过滤模块;

-

为了保住累计利润增加抗波动能力,屏蔽循环加仓;

-

删除原有出场模块,使用动态出场替代;

SF30:

简介:

均线指标实际上是移动平均线指标的简称,移动平均线(Moving Average,简称MA)由美国投资专家葛兰威尔(jogepsb ganvle)所创立,由道氏理论的“三种趋势说”演变而来,将道氏理论具体的加以数字化,从数字的变动中去预测股价未来短期、中期、长期的变动方向,为投资决策提供依据。

时至今日,均线的计算方法有很多种变形,MA,EMA,SMA,AMA等计算方式。无论哪一种变形,都无法避免粘合缠绕。我们如何在不增加优化参数的前提下,实现震荡过滤。

点击链接:SF30 | 双均线交易模型的震荡过滤

算法9:

简介:

我们之前发布了一款波动率改造的策略:【SF22】| 来给你的交易策略加一个"变速箱",五挡起步那种。上半年SF22表现较好,但也有不足的地方,SF22仅是用波动率动态调节了出场参数,开仓并未改动,算法9在SF22的基础之上加强进场条件。

SF18:

简介:

SF18号模型是摸顶抄底(逆市)和轨道突破(顺势)双模式的交易策略,相对于小周期,MACD在较大周期的表现效果更好,这是因为MACD更善于捕捉较大波段的行情。

点击链接:SF18 | MACD顶底背离+动态区间交易模型源码(技术贴)

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责。