时间序列预测 —— DeepAR 模型

DeepAR 模型是一种专门用于处理时间序列概率预测的深度学习模型,它可以自动学习数据中的复杂模式,提高预测的准确性。本文将介绍 DeepAR 模型的理论基础、优缺点,并通过 Python 实现单步预测和多步预测的完整代码。

1. DeepAR 模型简介

DeepAR 模型是由亚马逊提出的一种概率生成模型,旨在进行时间序列预测。与传统的基于深度学习的序列模型(如 LSTM 和 GRU)不同,DeepAR 考虑了时间序列的复杂模式。它采用了一种门控循环单元(Gated Recurrent Unit, GRU)的,结合了蒙特卡洛的概率生成方法,使其在处理多维时间序列数据时表现优异。

2. DeepAR 模型理论及公式

2.1 基本原理

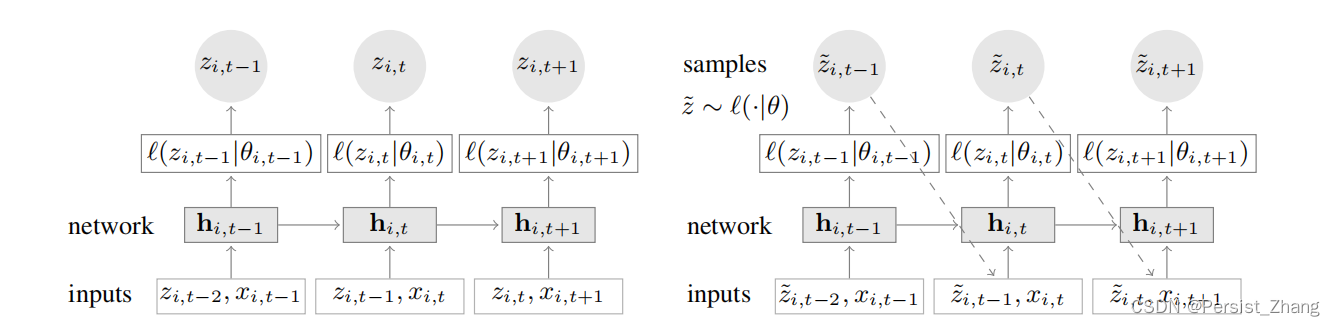

DeepAR 模型的基本原理是将历史时间序列数据作为输入,通过逐步预测未来数据。模型利用历史观测值和可变长度的上下文窗口来学习数据的动态模式,并通过概率生成方法提供置信区间。传统时序预测为点预测,DeepAR为区间概率预测。

2.2 模型公式

DeepAR 模型的核心是门控循环单元(GRU)和注意力机制,其中 GRU 的更新公式如下:

GRU 的更新步骤:

z t = σ ( W z ⋅ [ h t − 1 , x t ] + b z ) r t = σ ( W r ⋅ [ h t − 1 , x t ] + b r ) h ~ t = tanh ( W ⋅ [ r t ⋅ h t − 1 , x t ] + b ) h t = ( 1 − z t ) ⋅ h t − 1 + z t ⋅ h ~ t \begin{aligned} z_t &= \sigma(W_z \cdot [h_{t-1}, x_t] + b_z) \\ r_t &= \sigma(W_r \cdot [h_{t-1}, x_t] + b_r) \\ \tilde{h}_t &= \text{tanh}(W \cdot [r_t \cdot h_{t-1}, x_t] + b) \\ h_t &= (1 - z_t) \cdot h_{t-1} + z_t \cdot \tilde{h}_t \end{aligned} ztrth~tht=σ(Wz⋅[ht−1,xt]+bz)=σ(Wr⋅[ht−1,xt]+br)=tanh(W⋅[rt⋅ht−1,xt]+b)=(1−zt)⋅ht−1+zt⋅h~t

其中:

- z t z_t zt 是更新门,控制要从候选隐藏状态 (\tilde{h}_t) 中选择多少信息传递给新的隐藏状态。

- r t r_t rt 是重置门,控制要忽略前一时刻隐藏状态的程度。

- h ~ t \tilde{h}_t h~t是候选隐藏状态。 - h t h_t ht 是当前时刻的隐藏状态。

2.3 模型结构

DeepAR 模型结构包括多层 GRU 单元,每一层都有自己的权重和偏差。模型还使用了注意力机制,以便更好地处理长序列。DeepAR以蒙特卡罗样本的形式进行概率预测,该样本可用于计算预测视界内所有子范围的一致分位数估

3. DeepAR 与其他模型的区别

相较于传统的序列模型,DeepAR 在以下方面有显著的不同之处:

-

考虑季节性和周期性: DeepAR 能够自动学习和捕捉数据中的季节性和周期性模式,而无需手动调整。

-

多维时间序列处理: DeepAR 能够有效处理多维时间序列,同时考虑多个时间序列之间的相关性。

4. DeepAR 模型优缺点

4.1 优点

-

自动捕捉复杂模式: DeepAR 能够自动捕捉时间序列中的复杂模式,无需手动特征工程。

-

概率生成: 模型提供了预测的概率分布,可以用于构建置信区间。

4.2 缺点

- 计算成本较高: 模型的训练和预测过程相对较慢,尤其

在处理大规模数据时。

5. DeepAR 模型 Python 实现

下面将通过 Python 代码演示 DeepAR 模型的单步预测和多步预测。请确保已安装必要的库:

pip install mxnet gluonts

5.1 单步预测代码

# 导入必要的库

from gluonts.model.deepar import DeepAREstimator

from gluonts.dataset.common import ListDataset

from gluonts.trainer import Trainer

# 创建示例数据(替换为你自己的数据)

train_data = [...] # 训练数据

test_data = [...] # 测试数据

# 将数据转换为 ListDataset 格式

train_ds = ListDataset([{

"start": "2022-01-01", "target": train_data}], freq="D")

test_ds = ListDataset([{

"start": "2022-01-10", "target": test_data}], freq="D")

# 定义 DeepAR 模型参数

estimator = DeepAREstimator(freq="D", prediction_length=7, trainer=Trainer(epochs=10))

# 训练模型

predictor = estimator.train(train_ds)

# 单步预测

single_step_forecast = predictor.predict(test_ds)

# 打印预测结果

print(single_step_forecast.mean)

5.2 多步预测代码

# 导入必要的库

from gluonts.model.deepar import DeepAREstimator

from gluonts.dataset.common import ListDataset

from gluonts.trainer import Trainer

# 创建示例数据(替换为你自己的数据)

train_data = [...] # 训练数据

test_data = [...] # 测试数据

# 将数据转换为 ListDataset 格式

train_ds = ListDataset([{

"start": "2022-01-01", "target": train_data}], freq="D")

test_ds = ListDataset([{

"start": "2022-01-10", "target": test_data}], freq="D")

# 定义 DeepAR 模型参数

estimator = DeepAREstimator(freq="D", prediction_length=14, trainer=Trainer(epochs=10))

# 训练模型

predictor = estimator.train(train_ds)

# 多步预测

multi_step_forecast = predictor.predict(test_ds)

# 打印预测结果

print(multi_step_forecast.mean)

6. 总结

本文介绍了时间序列预测中的 DeepAR 模型,包括其理论基础、优缺点以及与其他模型的区别。通过 Python 代码演示了 DeepAR 模型的单步预测和多步预测,希望读者能够更好地理解和应用这一强大的时间序列预测模型。在实际应用中,可以根据具体问题进行模型参数的调整和优化。