时间序列预测与马尔科夫链预测互补,至少有2个点需要信息的传递,ARMA模型,周期模型,季节模型等

ARMA模型的全称是自回归移动平均(auto regression moving average)模型,它是目前最常用的拟合平稳序列的模型,它又可细分为AR模型(auto regression model)、MA模型(moving average model)和ARMA模型(auto regression moving average model)三大类。

例 税收作为政府财政收入的主要来源,是地方政府实行宏观调控、保证地区经济稳定增长的重要因素。各级政府每年均需预测来年的税收收入以安排财政预算。什么方法能够帮助地方政府有效地预测税收收入?下表是某地历年税收数据(单位:亿元)

表1 各年度的税收数据

| 年份 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 税收 |

15.2 |

15.9 |

18.7 |

22.4 |

26.9 |

28.3 |

30.5 |

| 年份 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

| 税收 |

33.8 |

40.4 |

50.7 |

58 |

66.7 |

81.2 |

83.4 |

利用以下程序:

clc, clear

a=[15.2 15.9 18.7 22.4 26.9 28.3 30.5 33.8 40.4 50.7 58 66.7 81.2 83.4];

m=input('请输入需要预测的个数:');

ahat=a;

for i=1:m %m=需要预测值的数量

fprintf('现在开始预测第%d个值。',i);

a=ahat;

a=a'; a=a(:); a=a'; %把原始数据按照时间顺序展开成一个行向量

Rt=tiedrank(a); %求原始时间序列的秩28.3

n=length(a); t=1:n;

Qs=1-6/(n*(n^2-1))*sum((t-Rt).^2) %计算Qs的值

T=Qs*sqrt(n-2)/sqrt(1-Qs^2) %计算T统计量的值

t_0=tinv(0.975,n-2) %计算上alpha/2分位数

作下列假设检验

:序列平稳;

:序列非平稳(存在上升或者下降趋势)。

Daniel检验方法:对于显著水平,由时间序列计算,的Spearman秩相关系数Qs,若>t_0,则拒绝,认为序列非平稳。并且Qs>0时,认为序列由上升趋势;Qs<0时,认为序列有下降趋势。又当t_0时,接受,可以认为是平稳序列。

本题中,,上alpha/2的值t_0=2.1788,所以>t_0,故认为序列是非平稳的;因为Qs>0,所以序列有上升趋势。为了构造平稳序列,对于作一阶差分运算,得到序列。从时间序列散点图来看,时间序列是平稳的。

实现代码如下:

if(T>t_0)

b=diff(a); %求原始时间序列的一阶差分

c=ar(b,2,'ls'); %利用最小二乘法估计模型的参数

bhat=predict(c,b') %求原始数据的预测值,第二个参数必须为列向量

bhat(end+1)=forecast(c,b',1); %计算1个预测值,第二个参数必须为列向量

fprintf('第%d个值预测后的全部数据ahat:',i);

ahat=[a(1), a+bhat'] %求原始数据的预测值,并计算t=15的预测值

delta=abs((ahat(1:end-1)-a)./a) %计算原始数据预测的相对误差

else

c=ar(a,2,'ls'); %利用最小二乘法估计模型的参数

bhat=predict(c,a') %求原始数据的预测值,第二个参数必须为列向量

bhat(end+1)=forecast(c,a',1); %计算1个预测值,第二个参数必须为列向量

fprintf('第%d个值预测后的全部数据ahat:',i);

ahat=bhat'%求原始数据的预测值,并计算t=15的预测值

delta=abs((ahat(1:end-1)-a)./a) %计算原始数据预测的相对误差

end

end

最终算得结果如下:

| 年份 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 税收 |

15.2 |

15.9 |

18.7 |

22.4 |

26.9 |

28.3 |

30.5 |

| 预测值 |

15.2 |

15.9 |

18.7 |

19.9651 |

25.3715 |

30.7182 |

31.8093 |

| 相对误差 |

0 |

0 |

0 |

0.1087 |

0.0568 |

0.0854 |

0.0429 |

| 年份 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

| 税收 |

33.8 |

40.4 |

50.7 |

58 |

66.7 |

81.2 |

83.4 |

| 预测值 |

32.0832 |

36.2442 |

44.5258 |

58.1439 |

67.1731 |

74.1835 |

91.2694 |

| 相对误差 |

0.0508 |

0.1029 |

0.1218 |

0.0025 |

0.0071 |

0.0864 |

0.0944 |

注:在使用该程序时,只需要把矩阵a换成自己的数据就行

一般推荐使用SPSS,具体步骤如下:

SPSS进行时间序列预测:

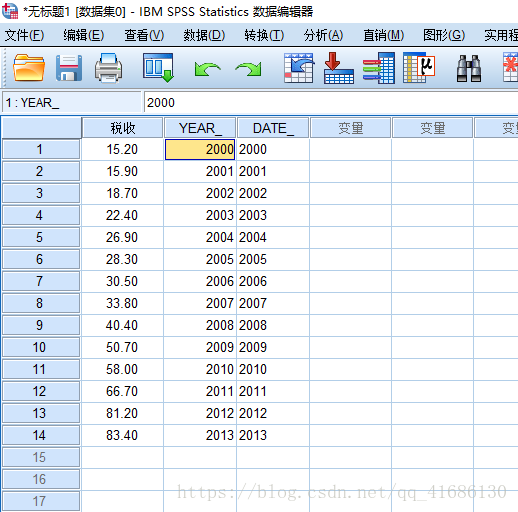

- 把数据输入到SPSS中;

2.定义日期和时间;

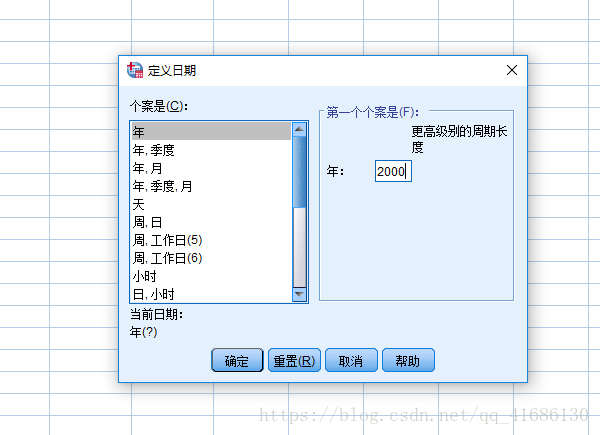

3.选择日期:选择“年”,第一个个案是:选择2000,然后点击“确定”;

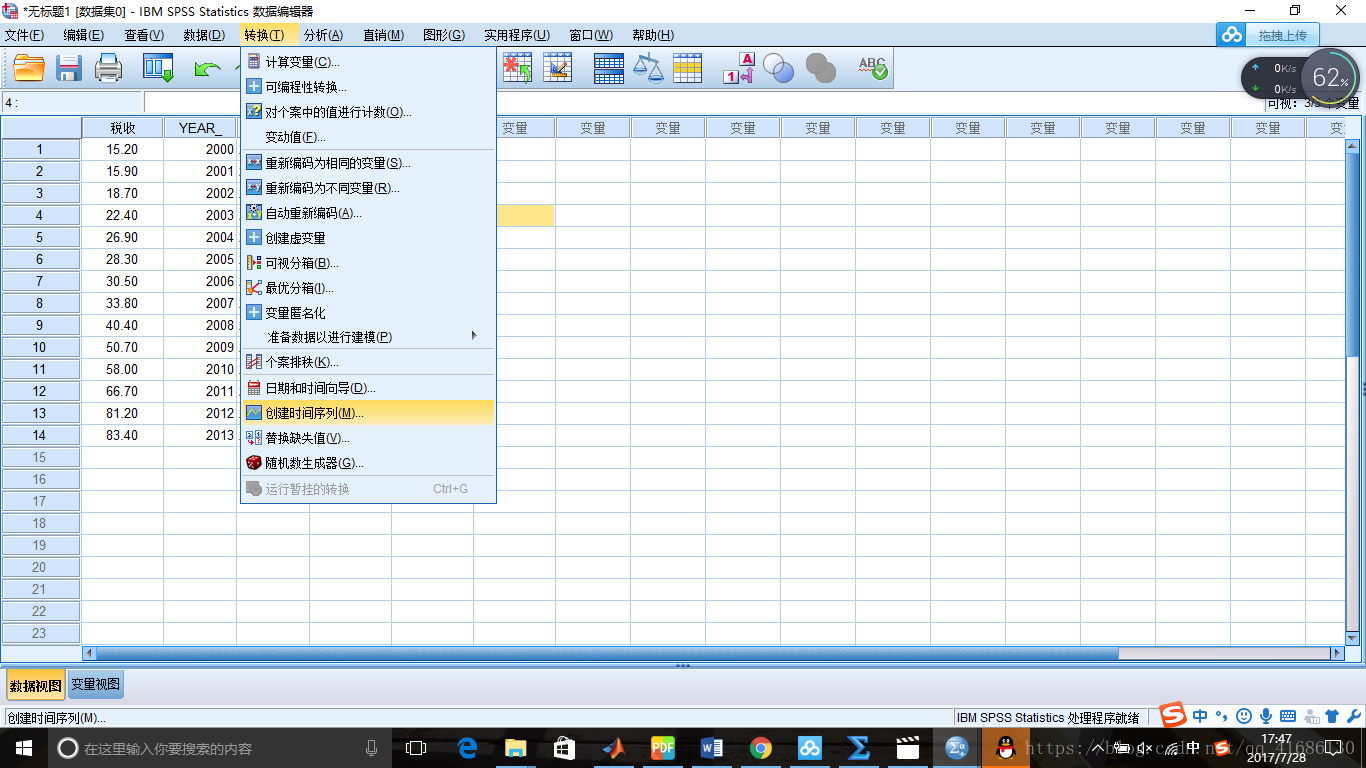

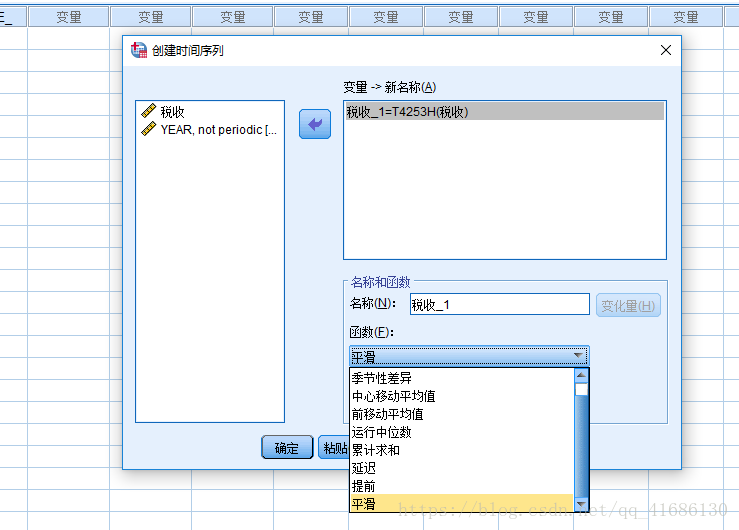

4.转换→创建时间序列

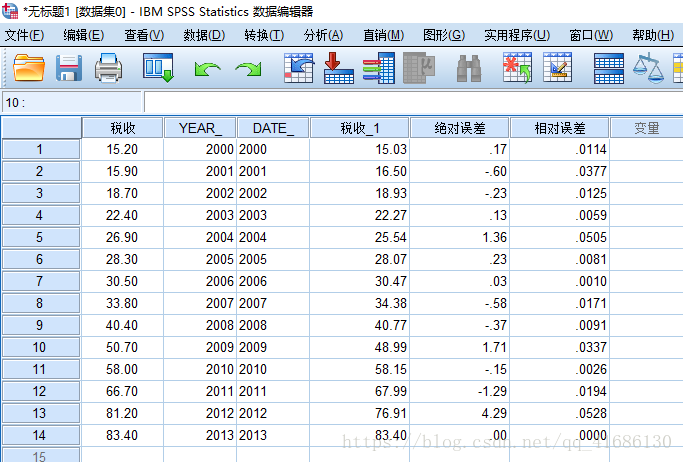

5.把“税收”移到“变量”里,“名称”默认即可,“函数”中选择“平滑”,然后点击“确定”,即可得到预测结果;

为了和用MATLAB求解的结果作比较,这里也求出了其相对应的相对误差: