时间序列分析

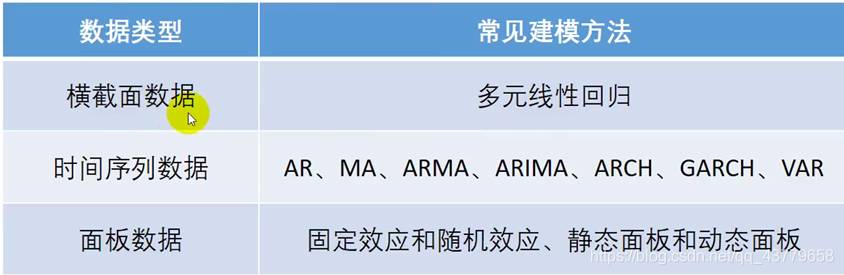

时间序列分析 — 时间序列数据

针对数据:时间序列数据

对同一对象不同时间连续观察所取得的数据

三大部分

- 描述过去

- 分析规律

- 预测未来

三大模型

- 季节分解

- 指数平滑方法

- ARIMA模型

组成要素

- 时间要素

- 数值要素

预处理:有缺失值时

- 当缺失值在中间位置时的方法

模型1 — 时间序列分解模型

时间数值变化分解四种变动

- 长期趋势 T T T

在相当长的时间内,受到长期趋势影响,表现出持续上升或下降 - 季节趋势 S S S

由季节 (可以以季,月,周 等时间单位,但不能以年为单位) 的转变使得指标发生周期变化 - 循环变动 C C C

以若干年为周期,呈现波浪式的周期变动,表现为增加和减少交替出现 - 不规则变动 I I I

不可预知或无法预测

四种变动得到的 两种模型

T S C I T S C I TSCI

- 乘积模型

- 加法模型

SPSS 操作

第一步:定义时间变量

第二步:做时间序列图 并分析

- 时间轴标签是上一步定义的时间变量

- 时间线选项:可以在生成的图中标记对应的时间线

- 格式:画出图的格式

画出图后可以修改图的填充颜色等等

- 根据时间序列图进行分析

第三步:季节性分解

周期小于1年

-

结果分析:

会得到四个新的变量,分别对应

-

结果中的季节性因子

- 累加模型 — T + S + C + I = = 变 量 T+S+C+I == 变量 T+S+C+I==变量

累加模型的季节因子 S S S的和为0

周期中,每个季节因子代表着与全年平均值的关系,高出或低于的值

设季节性分解的变量为 — 销量

- 乘法模型 — T ∗ S ∗ C ∗ I = = 变 量 T*S*C*I == 变量 T∗S∗C∗I==变量

乘法模型的季节因子 S S S的乘积为1

周期中,每个季节因子代表着与全年平均值的关系,高出或低于的百分值

第四步:画出季节性分解后的时序图

- 修改新增变量的名字

- 分析 -> 时间序列预测 -> 序列图

注意修改图的线条颜色,图形背景

第五步:预测

如果直接预测比较难,若要对销量直接预测,比较困难

- 但是,可以对图中直线 (I) (T+C+I) (S) (T+C)进行预测

累加模型 — T + S + C + I = = 变 量 T+S+C+I == 变量 T+S+C+I==变量

乘法模型 — T ∗ S ∗ C ∗ I = = 变 量 T*S*C*I == 变量 T∗S∗C∗I==变量

模型2 — 指数平滑模型 — 多个模型类型

Simple模型

弊端:因为原理,只能预测未来一期的值

线性趋势模型 与 布朗(Brown)线性趋势模型

阻尼趋势模型

在Holt模型上提出的

简单季节性

- [ [ [ ] ] ] 为取整符号

温特加法模型

温特乘法模型

ARIMA 与 SARIMA

- ξ \xi ξ是白噪声序列,一般会进行白噪声残差检验得到值

一般步骤

导入数据,必须定义时间变量

画出时间序列图

- 差异: 可以得到一阶差分

如果是ARIMA(p,1,q)可以画出一阶差分后的图

查看SPSS给出的最优模型

- 只用选择因变量,因为是一元序列分析

- 会得到一个最优模型,之后分析可以根据最优模型分析

- 离群值选项可以全部勾选

需要勾选项

统计 -> 参数估算值

图 -> 拟合值、 ACF PACF、预测的置信区间 和 拟合的置信区间 — 加上后面两项图可能会模糊

保存 -> 预测值、 置信区间的上限, 置信区间的下限

预测 -> 可以指定预测的日期 和 置信区间( 图中显著性水平就是 α = 5 \alpha = 5% α=5 )

注意事项

评价指标

在输出结果中的模型拟合度

写入论文

- 对数据进行描述 — 是否有缺失值之类的、数据趋势、数据是否有季节性变化

(可以根据最优模型来进行写作) - 剔除异常值

- 画出序列图

分析->时间序列预测->序列图 - 解释SPSS的专家建模器的工作原理,以及选择一个最优模型

- 将得到的模型的表达式和参数估计写入模型中

- 其他延迟数值没显示则为0

- ξ t \xi_{t} ξt代表残差,预测值 − - − 真实值

- 白噪声进行残差检验

- PCF与PACF图中不超过两个直线则说明与0没有显著差异(即白噪声 ξ = 0 \xi=0 ξ=0)

- Q检验中 当显著性>0.5 我们称无法拒绝原假设

- 通过平稳的 R 2 R^2 R2, R 2 , R^2, R2,或标准化BIC来检测模型的好坏