> 目 录 <

- k-armed bandit problem

- Incremental Implementation

- Tracking a Nonstationary Problem

- Initial Values

- (*) Upper-Confidence-Bound Action Selection(UCB)

- (*) Gradient Bandit Algorithms

- (*) Associative Search (Contextual Bandits)

> 笔 记 <

问题定义:重复地从k个options中选择一个,每次都能得到一个reward(每一个option的reward遵循一个稳定的概率),目标是maximize the total reward。

一个形象的比喻: 医生为若干病人选择治疗方案。

假设我们已经提前知道每个option的expected or mean value,那么每次只需要选择highest value对应的那个action即可;然而一开始我们并不知道该信息or只知道estimated values,那么我们该怎么做呢?我们有两种选择:

choice 1—exploiting--选择greedy action(i.e. 选择具有最大估计值的action);

choice 2—exploring---may produce the greater total reward in the long run。

为了平衡exploiting和exploring,我们可以采用near-greedy action selection rule 的$ \varepsilon $ -greedy 方法,即大部分情况下(概率为 1- $ \varepsilon $)采取choice 1,少部分情况下(概率为$ \varepsilon $)采用choice 2 。其好处是可以让agent通过探索来提升发现最佳action的可能性。

那么如何估计action values?可以采用sample-average method,即取多次reward的均值,公式如下:

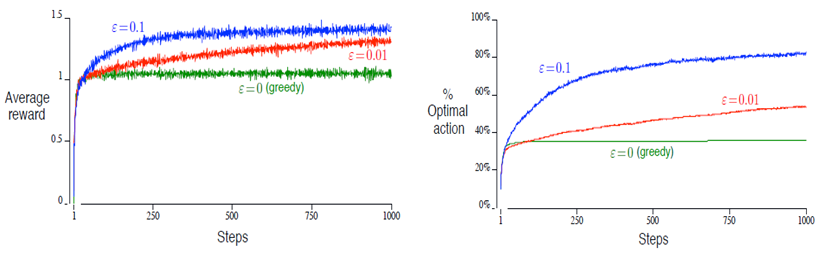

书中给出了一个 10-armed bandit的例子,总共进行2000次选择,下图给出了前1000次的对比:

得出结论:(1) greedy method在最开始提升的速度最快,但是后期的表现维持在一个较低的程度;(2) 虽然$ \varepsilon $=0.1比$ \varepsilon $=0.01更早找到optimal action,但最终表现不如$ \varepsilon $=0.01(图中没表现出来,因为还未收敛)。

需要说明的是,$ \varepsilon $-greedy和greedy算法的性能与问题本身密切相关。方差比较大时,前者的优势更明显,但当方差为0时,单纯的greedy算法更好,因为只需要试验一次就可以得到最优action。此外,对于本问题而言,它属于deterministic problem,因为reward和转移函数都是固定的。当问题进一步扩展到nonstationary范畴内,就更需要exploring来适应dynamic。

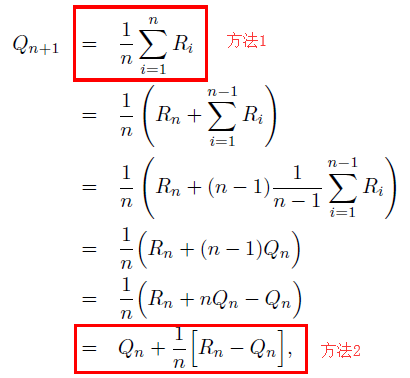

如何更有效地计算估计的action values呢?我们一直采用的方法是计算平均值的方式,但弊端是我们需要记录每次的reward (i.e. 下图方法1),导致占用内存空间。为了解决这一问题,我们将公式变形,发现每次value可以通过递推的方式实现 (i.e. 下图方法2,constant memory & constant per-time-step computation),这样就不需要多余的空间来存储历史reward了。

可以写成:

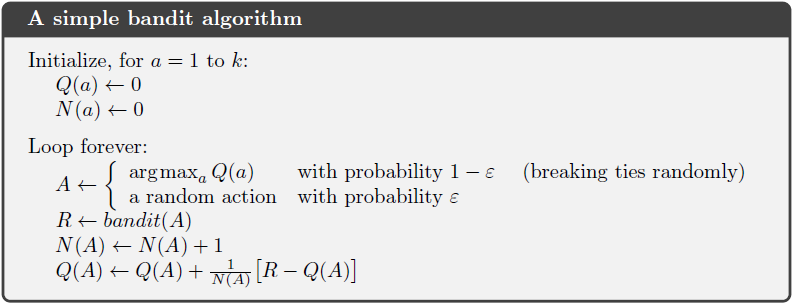

至此,可以给出多臂机的伪代码:

Tracking a Nonstationary Problem:

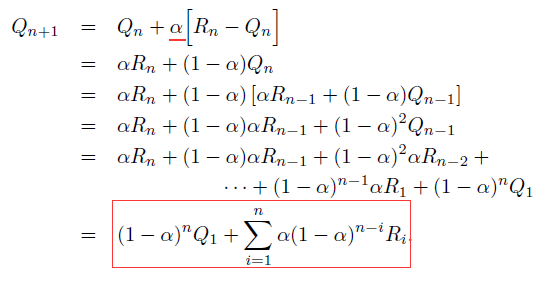

如果环境变得不再nonstationary (比如多臂机例子中reward probabilities可能会随着时间变化),那么相对很早以前的rewards,我们通常会给recent rewards一个更大的权值来给出value的估计值 (i.e. Q value),为此我们引入一个constant step-size parameter $\alpha$,得到

这种方法叫做exponential recency-weighted average。

设定Initial action values最简单的方法是全部设成0。更好的一种方法是把initial value设置成一个比真实value大的值(比如文中设成5,实际值是一个满足normal 分布(均值=1)的值),这样all action在开始的时候很快都会被尝试一遍。特别的,如果是stationary problem,我们可以只采用greedy 而不是$ \varepsilon $-greedy method就可以达成目标,但不适用于nonstationary problem,因为没有exploring。

(*) Upper-Confidence-Bound Action Selection(UCB):

$ \varepsilon $-greedy可以让我们实现exploit和explore之间的平衡,但是当我们在explore选择non-greedy action时是随机选取的,有没有更好的方式呢?我们可以在选择的时候重点考虑那些有更大概率是最佳action的集合。

(*) Gradient Bandit Algorithms:

Gradient Bandit Algorithms通过学习每个action的numerical preference来选择action。preference的数值越大,表明该action被选中的几率越大。不同于基于评估的action values来选择action的方法,这里preference的值与reward并没有直接关系,它只是表达了对不同action的喜好。

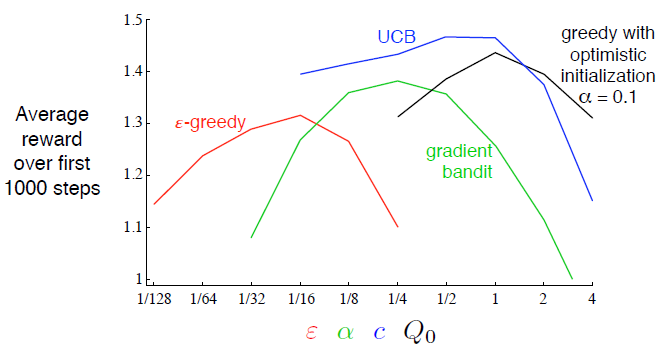

下图是上述几种算法在不同参数下的performance对比图:

(*) Associative Search (Contextual Bandits):

之前讨论的赌博机问题是很基本的,不存在states的概念,agent学习到的是在任何情况下的最优行动。实际上,完整的RL问题比多臂机问题更复杂,它包含环境状态,新状态取决于之前的行动,并且回报在时间上也可能存在延迟性。上下文赌博机(Contextual Bandits)比之前讨论的赌博机问题更贴近于RL,因为它引入了state的概念。Contextual Bandits中包含多台赌博机,每台机器的arms的回报概率都不同,state可以告诉我们正在操作哪一台机器。agent的学习目标不再是针对单一机器的最优行动,而是针对多台机器。很多个性化新闻/广告推荐系统都是基于Contextual Bandits的。

拓展阅读(Thompson Sampling,Gittins index):https://www.sohu.com/a/221811077_775742