版权声明:本文为博主原创文章,未经博主允许不得转载。 https://blog.csdn.net/m0_37876745/article/details/89326308

因子IC、IR的介绍:

IC即信息系数(Information Coefficient),表示所选股票的因子值与股票下期收益率的截面相关系数,通过 IC 值可以判断因子值对下期收益率的预测能力。信息系数的绝对值越大,该因子越有效。IC为负表示因子值越小越好,IC为正表示因子值越大越好。IC的计算方法是:计算全部股票在调仓周期期初排名和调仓周期期末收益排名的线性相关度(Correlation)。IC越大的因子,选股能力就越强。

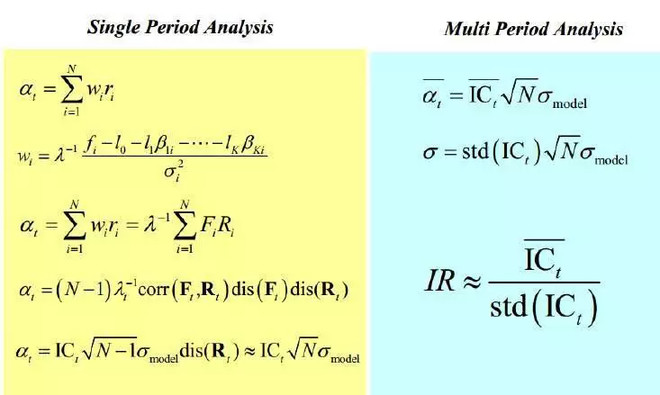

IR即信息比率(Information Ratio),是超额收益的均值与标准差之比,可以根据 IC 近似计算,公式如下。该公式是从超额收益出发,逐步推导得出的。IR= IC的多周期均值/IC的标准方差,代表因子获取稳定Alpha的能力。整个回测时段由多个调仓周期组成,每一个周期都会计算出一个不同的IC值,IR等于多个调仓周期的IC均值除以这些IC的标准方差。所以IR兼顾了因子的选股能力(由IC代表)和因子选股能力的稳定性(由IC的标准方差的倒数代表)

IC最大值为1,表示该因子选股100%准确,对应的是排名分最高的股票,选出来的股票在下个调仓周期中,涨幅最大;相反,如果IC值为-1,则代表排名分最高的股票,在下个调仓周期中,跌幅最大,是一个完全反向的指标。

实际上,反向的指标也是非常有意义的。最无用的IC值是0或者接近0的值,这代表该因子对于股票没有任何的预测能力。当IC的绝对值大于0.05时,因子的选股能力较强,当IR大于0.5时因子稳定获取超额收益能力较强