互联网购物基本是一种非契约型协议,顾客的购买行为均具有随机性和不可预测性,那如何在此激烈的网络市场立于不败之地,

那就应该尽可能的降低网络顾客的流失率。

目前用于预测顾客流失率的模型有:

SVM模型,Logistics模型,Pareto/NBD模型,BG/NBD模型以及引申的各类模型,通过结合分类模型评估方法,就可以检验模型的准确率,

从而进一步应用与实际用例中。

其中:Pareto/NBD模型介绍:

Pareto/NBD模型:

一:变量:

ID:用户ID

x:在指定时间段内,重复购买次数(不包括第一次购买)

Tx:最后一次购买的时长,即在指定时间段内,第一次购买到最后一次购买的周期数,保留小数

T:第一购买到最后指定时间的最后一天的周期数,保留小数

T_star: 预测时间周期长度

二:4个参数的估计:

R code:

Python Code:

import pandas as pd

from pnbd import pnbd # 自己开发的模块

consume_sources=pd.read_excel('test.xls')

cal_cbs=consume_sources.loc[:,['x','t_x','T_cal']]

fun,x=pnbd.EstimateParameters(cal_cbs,par_start = [1, 1, 1, 1], max_param_value = 1000)

print fun,x

# 0.4846256 1.4887628 0.6738844 4.4011076

# 150346.098305 [ 0.48458758 1.48866284 0.67405456 4.40356461]

两个软件运行的结果一样

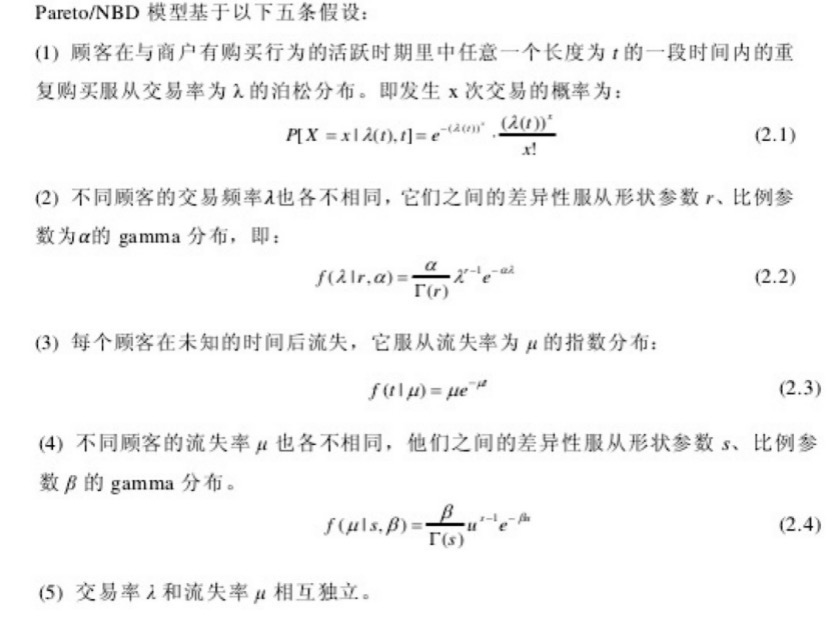

三:预测用户的活跃度

params=x

consume_sources['P']=consume_sources.apply(lambda x:

pnbd.PAlive(params,x=x['x'], t_x=x['t_x'], T_cal=x['T_cal']),axis=1)

print consume_sources.head(20)

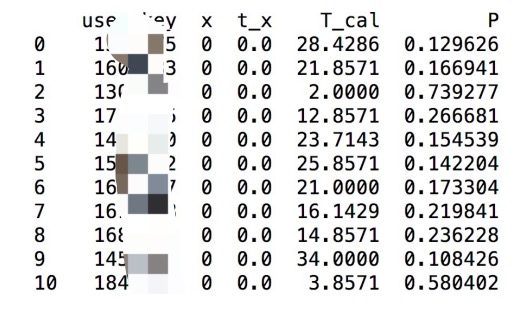

*** 阈值选取可以选择算法选择合理的阈值

活跃度计算指标:

样本活跃百分比=3817/22731=16.79%

Accuracy准确率=(2421+15342)/22731=78.14%

Sensitivity覆盖率=2421/3817=63.43%

Precision命中率=2421/5993=40.40%

流失率计算指标:

样本流失百分比=3817/22731=83.21%

Accuracy准确率=(2421+15342)/22731=78.14%

Sensitivity覆盖率=15342/18914=81.12%

Precision命中率=15342/16738=91.66%

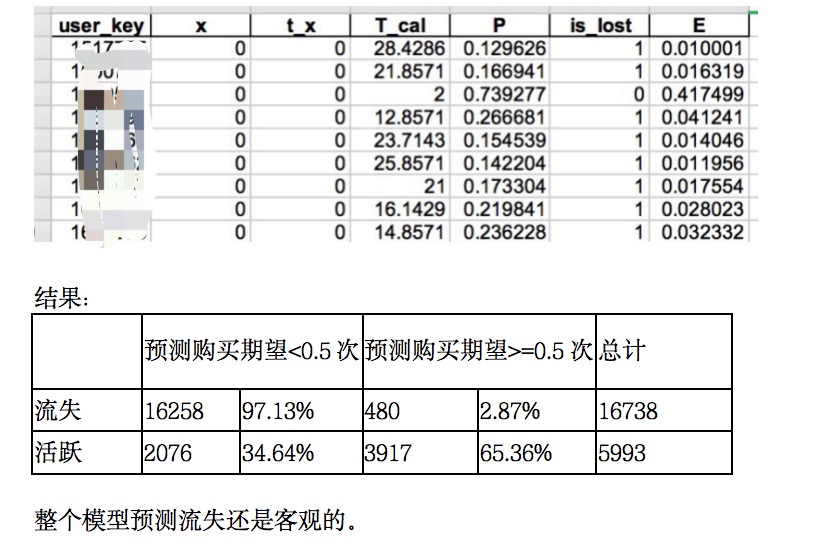

四:预测未来一个月用户的购买期望次数:

consume_sources['E']=consume_sources.apply(lambda x:

pnbd.ConditionalExpectedTransactions(params,T_star=5,

x=x['x'], t_x=x['t_x'], T_cal=x['T_cal']),axis=1)

consume_sources.to_excel('test.xls',index=False)

Python代码:

pnbd.py

# -*-coding:utf-8-*-

'''

Pareto/NBD模型代码:

仿照R语言:BTYD

params <- c("r", "alpha", "s", "beta")

# 分组求和

pnbd.compress.cbs(cbs, 0)

# 个体客户在时刻T的活跃度模型

pnbd.PAlive(params, 10, 35, 39)

# 客户在时间T后t*时间内发生交易的交易次数的期望模型

pnbd.ConditionalExpectedTransactions(params, T.star=2, x=10, t.x=35, T.cal=39)

# 计算对数极大似然值

pnbd.LL(params, cbs[, "x"], cbs[, "t.x"], cbs[, "T.cal"])

pnbd.cbs.LL(params, cbs)

# 评估4个参数,采用最小方差法

result<-pnbd.EstimateParameters(cal.cbs, par.start = c(1, 1, 1, 1),max.param.value = 100)

'''

from math import lgamma

from scipy.special import gammaln

import math

from scipy.optimize import minimize

import numpy as np

def LL(params, x, t_x, T_cal):

x = np.matrix(x).T

t_x = np.matrix(t_x).T

T_cal = np.matrix(T_cal).T

# z:为数值

def h2f1(a, b, c, z):

lenz = len(z)

j = 0

uj =[1 for i in range(1,lenz+1)]

uj=np.matrix(uj).T

y = uj

lteps = 0

while (lteps < lenz):

lasty = y

j = j + 1

uj = np.multiply(uj , (a + j - 1))

uj = np.multiply(uj,(b + j - 1))

uj = np.multiply(uj,z)

temp=np.multiply((c + j - 1) ,j)

uj = np.multiply(uj,1/temp)

y = y + uj

lteps = sum(y == lasty)

return y

r = params[0]

alpha = params[1]

s = params[2]

beta = params[3]

maxab = max(alpha, beta)

absab = abs(alpha - beta)

param2 = s + 1

if (alpha < beta):

param2 = r + x

part1 = r * np.log(alpha) + s * np.log(beta) - lgamma(r) + gammaln(r +x)

part2 = np.multiply(-(r + x),np.log(alpha + T_cal)) - s * np.log(beta + T_cal)

if (absab == 0):

partF = np.multiply(-(r + s + x),np.log(maxab + t_x))\

+ np.log(1 - np.power(((maxab + t_x) / (maxab + T_cal)),r + s + x))

else:

F1 = h2f1(r + s + x, param2, r + s + x + 1, absab / (maxab +t_x))

F2 = h2f1(r + s + x, param2, r + s + x + 1,absab / (maxab + T_cal))

F2 = np.multiply(F2,np.power((maxab + t_x)/(maxab + T_cal), r + s + x))

partF = np.multiply(-(r + s + x), np.log(maxab + t_x)) + np.log(F1 - F2)

part3 = np.log(s) - np.log(r + s + x) + partF

return (part1 + np.log(np.exp(part2) + np.exp(part3)))

# cbs:DataFrame , params:list

def cbs_LL(params, cal_cbs):

x = cal_cbs['x'].values

t_x = cal_cbs['t_x'].values

T_cal = cal_cbs['T_cal'].values

if 'custs' in cal_cbs.columns:

custs = cal_cbs['custs'].values

else:

custs = [1 for i in range(len(cal_cbs))]

custs = np.matrix(custs).T

ll=sum(np.multiply(custs, LL(params,x,t_x,T_cal)))

return ll[0,0]

# 个体客户在时刻T的活跃度模型

# params=[0.55, 10.56, 0.61, 11.64] PAlive(params, 10, 35, 39)

def PAlive(params, x, t_x, T_cal):

# h2f1: F(a,b,c,z)为高斯超几何函数

def h2f1(a, b, c, z):

j = 0

uj = 1

y = uj

lteps = 0

while (lteps < 1):

lasty = y

j = j + 1

uj = uj * (a + j - 1) * (b + j - 1) / (c + j - 1) * z / j

y = y + uj

if y == lasty:

lteps = lteps + 1

return y

r = params[0]

alpha = params[1]

s = params[2]

beta = params[3]

if (alpha > beta):

F1 = h2f1(r + s + x, s + 1, r + s + x + 1, (alpha - beta) / (alpha + t_x))

F2 = h2f1(r + s + x, s + 1, r + s + x + 1, (alpha - beta) / (alpha + T_cal))

# 与R语言中BTYD.pnbd.PAlive有差异

A0 = F1 / math.pow(alpha+t_x,r+x+s) - F2 / math.pow(alpha + T_cal,r + s + x)

# A0 = F1 / (math.pow(alpha+T_cal,s)*math.pow(alpha + t_x,r+x)) - \

# F2 / math.pow(alpha + T_cal,r + s + x)

elif (alpha < beta):

F1 = h2f1(r + s + x, r + x, r + s + x + 1, (beta - alpha) / (beta + t_x))

F2 = h2f1(r + s + x, r + x, r + s + x + 1, (beta - alpha) / (beta + T_cal))

A0 = F1 / math.pow(beta + t_x,r + s + x) - \

F2 / math.pow(beta + T_cal , r + s + x)

else:

return math.pow(1 + s / (r + s + x) * (math.pow((alpha+T_cal)/(alpha+t_x),r+x+s)-1),-1)

return math.pow(1 + s / (r + s + x) * math.pow(alpha + T_cal,r + x) * math.pow(beta +T_cal,s)* A0,-1)

# 估计4个参数: c("r", "alpha", "s", "beta")

# 所以参数不超过:max_param_value值

# for example:

# EstimateParameters(data_Soures, par_start = [1, 1, 1, 1], max_param_value =100)

def EstimateParameters(cal_cbs, par_start = [1, 1, 1, 1], max_param_value = 10000):

# 对数似然值

def pnbd_ell(params,cal_cbs,max_param_value):

params = np.exp(params)

params[0] = min(params[0], max_param_value)

params[1] = min(params[1], max_param_value)

params[2] = min(params[2], max_param_value)

params[3] = min(params[3], max_param_value)

return -1 * cbs_LL(params=params,cal_cbs=cal_cbs)

logparams = np.log(par_start)

results = minimize(fun=pnbd_ell,x0=logparams,

args=(cal_cbs,max_param_value),

method="L-BFGS-B")

return results['fun'],np.exp(results['x'])

# 单一值

# 客户在时间T后t*时间内发生交易的交易次数的期望模型

def ConditionalExpectedTransactions(params, T_star, x, t_x, T_cal):

r = params[0]

alpha = params[1]

s = params[2]

beta = params[3]

P1 = (r + x) * (beta + T_cal) / ((alpha + T_cal) * (s - 1))

# 与R语言中BTYD.pnbd.ConditionalExpectedTransactions有差异

# P2 < - (1 - ((beta + T.cal) / (beta + T.cal + T.star)) ^ (s - 1))

P2 = (1 -math.pow(((beta + T_cal) / (beta + T_cal + T_star)) , (s - 1)) )

P3 = PAlive(params, x, t_x, T_cal)

return P1 * P2 * P3