项目成本管理

项目成本管理包括为使项目在审批的预算内完成而对成本进行规划、估算、预算、融资、筹资、管理和控制的各个过程,从而确保项目在批准的预算内完工。

核心概念

重点关注完成项目活动所需资本的成本,但同时也应该考虑项目决策对项目产品,服务或成果的使用成本,维护成本和支持成本的影响

不同的相关方会在不通的时间,用不同的方法测算项目成本。

在很多组织中,预测和分析项目产品的财务效益是在项目之外进行的,但对于有些项目,如固定资产投资项目,可在项目成本管理中进行这项预测和分析工作。

趋势和新兴实践

在项目成本管理实践中,通过对挣值管理(EVM)的扩展,引入挣得进度(ES )这一概念。

ES是EVM理论的延伸。挣得进度理论用ES和时间AT替代了传统EVM所使用的进度偏差测量指标(挣值——计划价值),使用这种替代方法计算进度偏差ES-AT,如果挣得进度大于0,则表示项目进度提前了。使用挣得进度测量指标的进度绩效指数(SPI)为ES与AT之比,表示完成项目的工作效率。挣得进度理论通过挣得进度、实践时间和估算时间,提供了预测项目完成日期的计算公式。

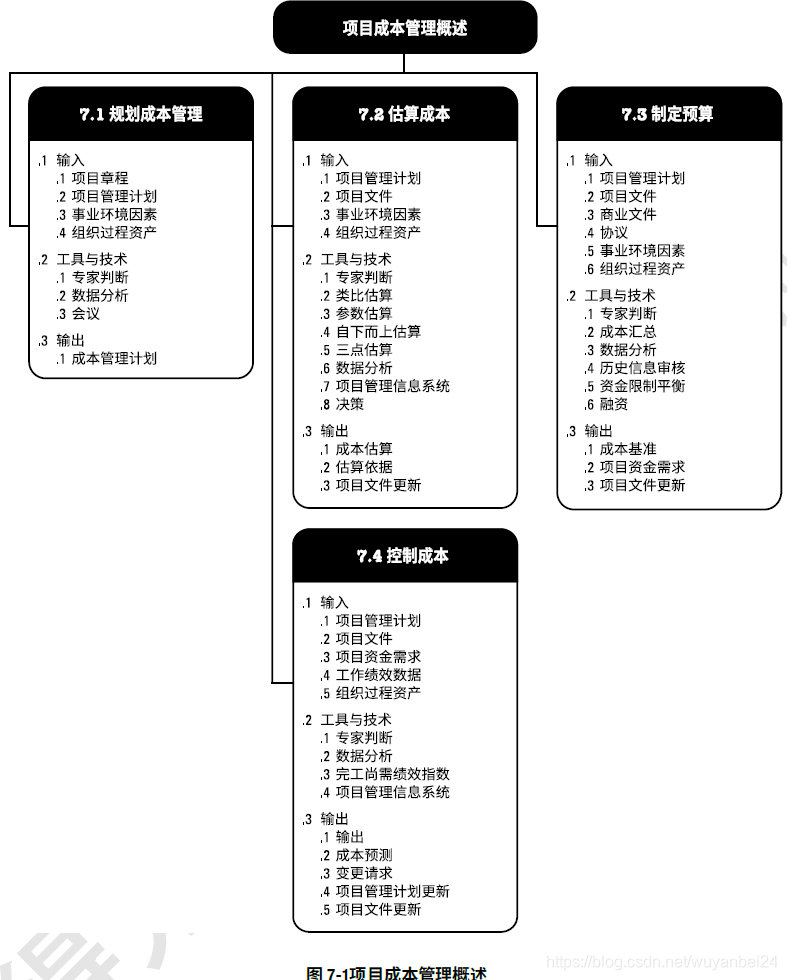

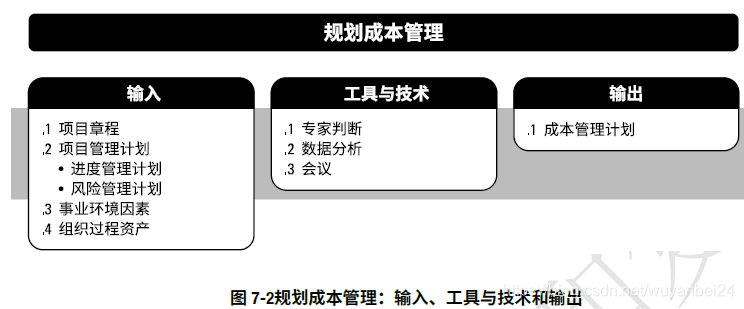

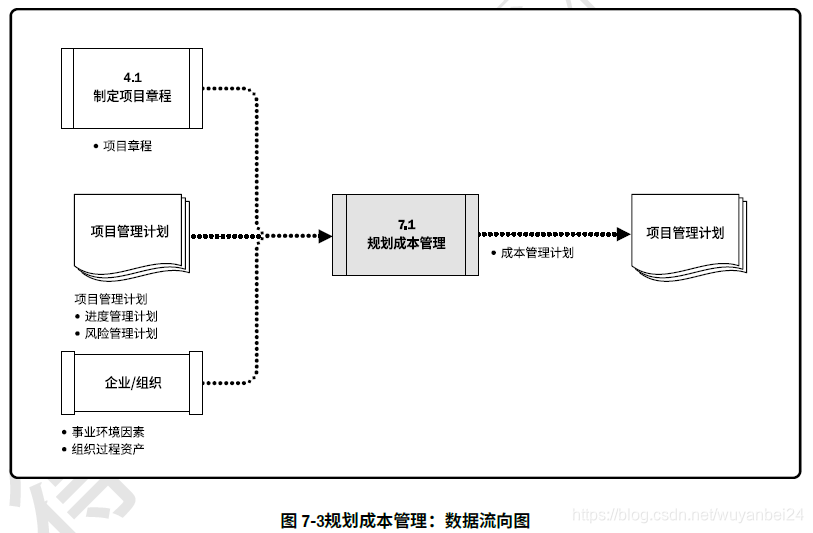

7.1规划成本管理

定义:确定如何估算、预算、管理、监督和控制项目成本的过程

作用:在整个项目期间为如何管理项目成本提供指南和方向

本过程仅开展一次或仅在项目预定义点开展

输入

工具与技术

输出

成本管理计划

是项目管理计划的组成部分,描述如何规划、安排和控制项目成本

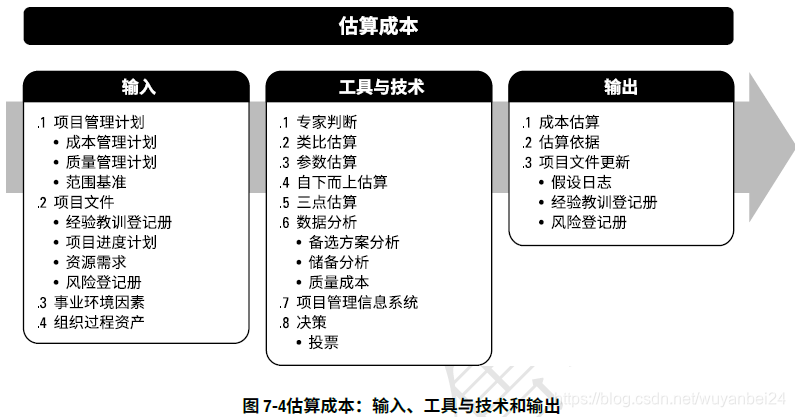

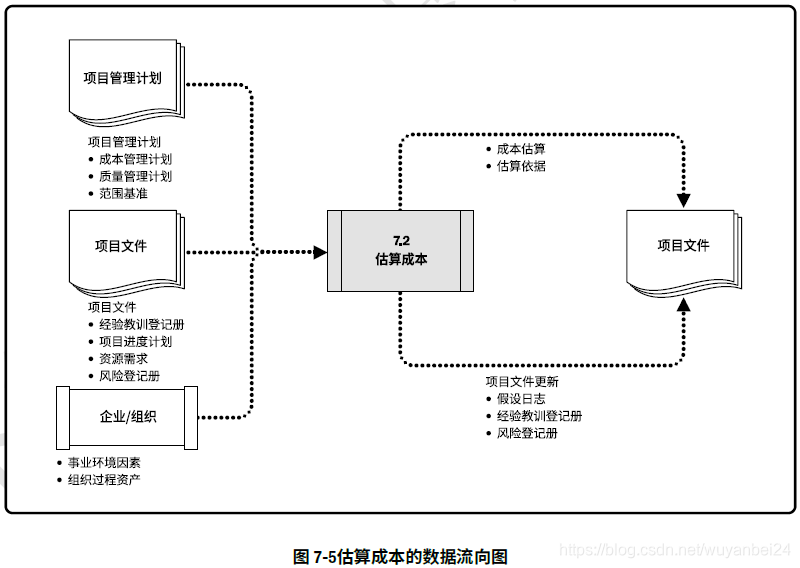

7.2估算成本

定义:对完成项目活动所需货币资源进行近似估算的过程

作用:确定项目所需资金,

本过程需要在整个项目期间定期开展

成本估算是对完成活动所需资源的可能成本的量化评估,是在某特定时点,根据已知信息做出的成本预测。

启动阶段的粗量估计(Rough Order of Magnitude)其区间在-25%~+75%,随着信息越来越详细,确定性估算区间可缩小至-5% +10%

应当考虑将项目收费的全部资源,包括(但不限于)人工、材料、设备、服务、设施,以及一些特殊的成本种类,如通货膨胀补贴、融资成本或应急成本

输入

工具与技术

三点估算

- 最可能成本 c0

- 最乐观成本 cM

- 最悲观成本 cP

三角分布 (c0 + cM + cP)/3

贝塔分布 (c0 + 4cM + cP)/6

数据分析

- 备选方案分析

- 储备分析

为应对成本的不确定性,成本估算中可以包括应急储备(有时称为“应急费用”)。应急储备是包含在成本基准内的一部分预算。“已知——未知”风险那一部分,例如,可以预知有些项目可交付成果需要返工,却不知道返工的工作量是多少 - 成本质量

输出

成本估算

包括完成项目工作可能需要的成本、应对已识别风险的应急储备,以及应对计划外工作的管理储备的量化估算

估算依据

成本估算所需的支持信息的数量和种类,因应用领域而异,不论其详细程度如何,支持性文件都应该清晰、完整地说明成本估算是如何的出来的。

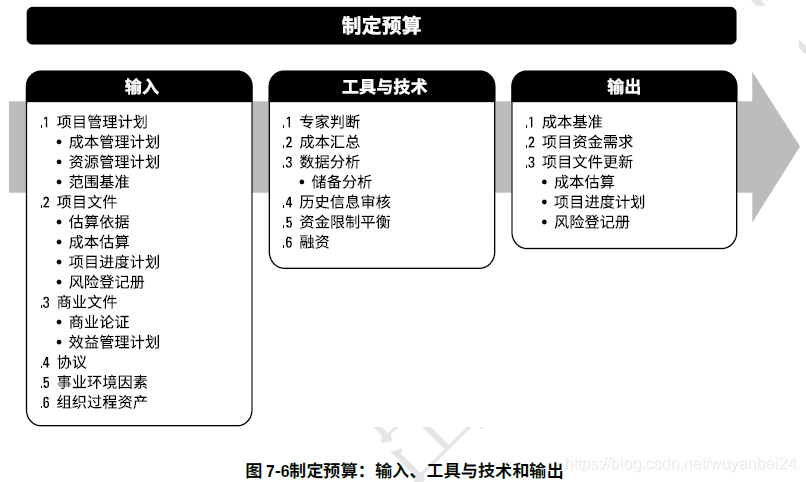

7.3制定预算

定义:汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程

作用:确定可以监督和控制项目绩效的成本基准

本过程仅开展一次或仅在项目的预定义点开展

项目预算包括批准用于执行项目的全部资金,而成本基准是经过批准且按时间段分配的项目预算,包括应急储备,但不包括管理储备。

输入

商业文件

-

商业论证

识别了项目成功的关键因素,包括财务成功因素 -

效益管理计划

包括目标效益

工具与技术

成本汇总

先把成本估算汇总到WBS中的工作包,再由工作包汇总至WBS的更高层次(如控制账户) ,最终得出整个项目的总成本

数据分析

建立项目管理储备的储备分析,用来应对会影响项目的“未知——未知”风险。

管理储备不包括在成本基准中,但属于项目总预算和资金需求的一部分。

当动用管理储备资助不可预见的工作时,就要把动用的管理储备增加到成本基准中,从而导致成本基准变更。

历史信息审核

有助于进行参数估算和类比。

类比和参数模型的成本及准确性可能差别很大,在以下情况下,它们将最为可靠:

- 用来建立模型的历史准确信息

- 模型中的参数易于量化

- 模型可以调整,以便对大项目、小项目和各项目阶段都适用

资金限制平衡

应该根据对项目资金的任何限制,来平衡资金支出,如果发现资金限制与计划支出之间的差异,则可能需要调整工作的进度计划,以平衡资金支出水平。

融资

为项目获取资金。如果项目使用外部资金,出资实体可能会提出一些必须满足的要求。

输出

成本基准

是经过批准的、按时间段分配的项目预算,不包括任何管理储备,只有通过正式的变更控制程序才能变更, 用做与实际结果进行比较的依据。成本基准是不通进度活动经批准的预算的总和。

先汇总各项目活动的成本估算以及其应急储备,得到相关工作包的成本;

然后汇总各工作包的成本估算以及其应急储备,得到控制账户的成本;

接着再汇总各控制账户的成本,得到成本基准。对于使用挣值管理的项目,成本基准指的是绩效测量基准。

最后,在成本基准值上增加管理储备,得到项目预算。

当出现有必要动用管理储备的变更时,则应该在获得变更控制过程的批准之后,把适量的管理储备移入成本基准中。

项目资金需求

根据成本基准,确定总资金需求和阶段性资金需求。

项目资金通常以增量方式投入,并且可能是非均衡的。

如果有管理储备,则总资金需求等于成本基准加管理储备。

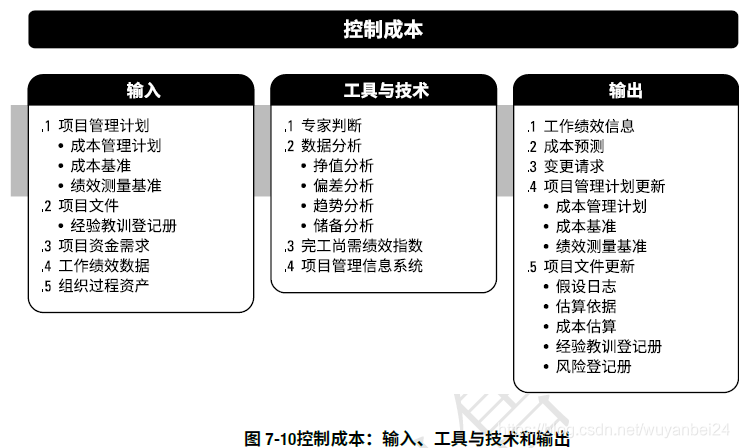

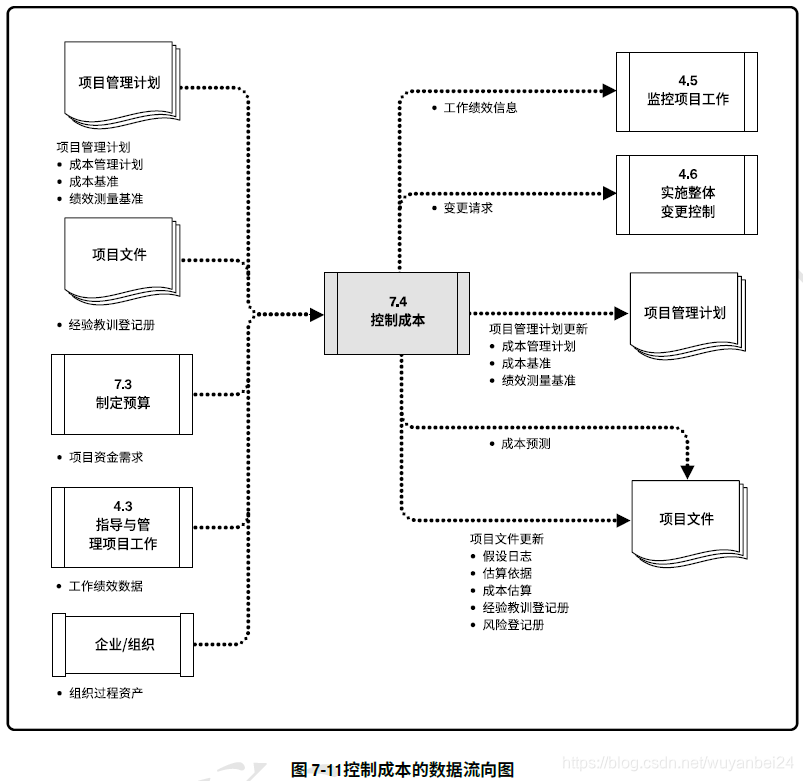

7.4控制成本

定义:监督项目状态,以更新项目成本和管理成本基准变更的过程。

作用:在整个项目期间对成本基准的维护

本过程需要在整个项目期间开展

要更新预算,就要了解截至目前的实际成本。在成本控制过程中,应重点分析项目资金支出与相应完成的工作之间的关系。有效成本控制关键在于管理经过批准的成本基准。

项目成本控制包括:

- 对造成成本基准变更的因素施加影响

- 确保所有变更请求都得到及时处理

- 当变更实际发生时,管理这些变更

- 确保成本支出不超过批准的资金支持,即不超出按时段、按WBS组件、按活动分配的限额,也不超出项目总限额

- 监督成本绩效,找不并分析与成本基准间的偏差

- 对照资金支出,监督工作绩效

- 防止在成本或资源是哟会给你报告中出现未经批准的变更

- 向相关方报告所有经批准的变更及其相关成本

- 设法把预期的成本超支控制在可接受的范围内

输入

工具与技术

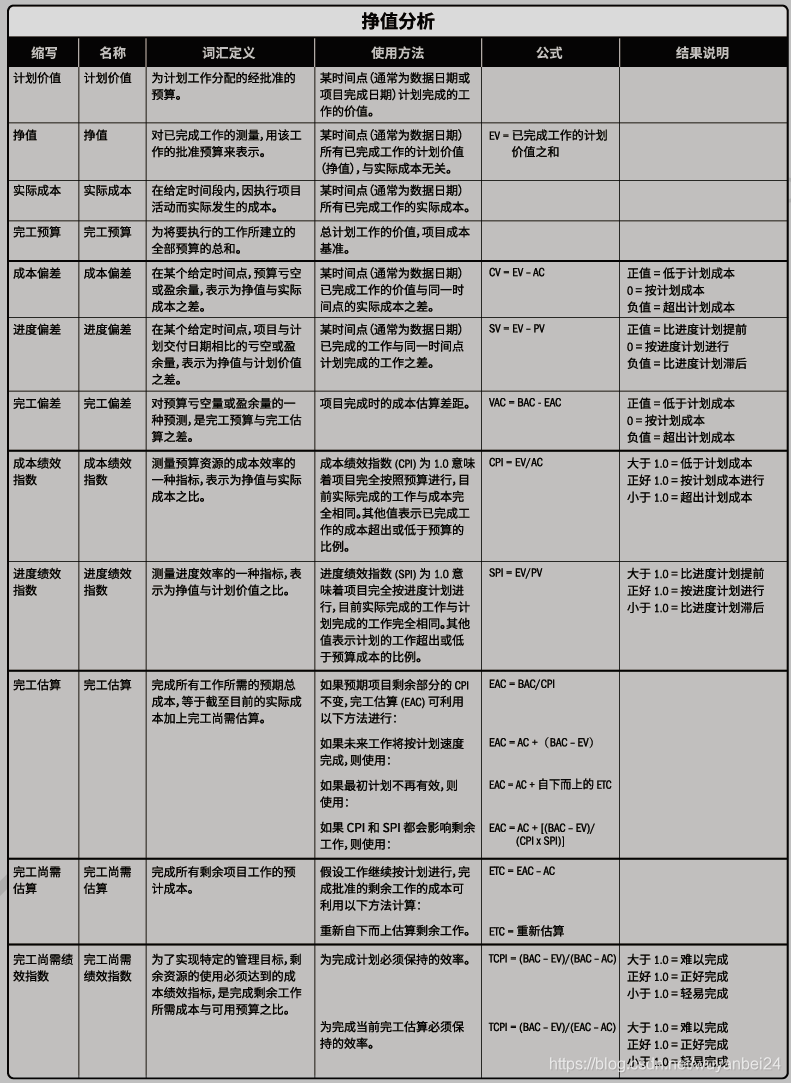

挣值分析

将实际进度和成本绩效与绩效测量基准进行比较。EVM把范围基准、成本基准和进度基准整合起来,形成绩效测量基准

- 计划价值 PV

是为计划工作分配的经过批准的预算,它是为完成某活动或工作分解结构(WBS)组成部分而准备的一份经批准的预算,不包括管理储备 - 挣值 EV

对完成