净利润(Net Profit)是企业在一定时期内扣除所有成本、费用和税费后的最终盈利金额,是衡量企业整体盈利能力的关键财务指标。它反映了企业在经营活动中实际赚取的利润,是股东和投资者最关注的财务数据之一。

一、净利润的计算公式

净利润=营业收入−营业成本−营业费用−管理费用−财务费用−税费+其他收益

公式解析

营业收入:企业通过销售商品或提供服务获得的总收入。

营业成本:与生产或服务直接相关的成本(如原材料、人工等)。

营业费用:销售过程中产生的费用(如广告费、运输费等)。

管理费用:企业日常运营的管理支出(如行政人员工资、办公费用等)。

财务费用:与融资相关的费用(如利息支出、汇兑损失等)。

税费:企业应缴纳的所得税等税费。

其他收益:非主营业务收入(如投资收益、政府补贴等)。

二、净利润的意义

-

衡量企业整体盈利能力

-

净利润越高,说明企业经营效率越高,盈利能力越强。

-

例如:一家公司净利润为1000万元,表明其最终赚取了1000万元的利润。

-

-

股东回报的基础

-

净利润是股东分红的重要来源。

-

例如:公司净利润的30%用于分红,股东可按持股比例获得收益。

-

-

投资决策的重要依据

-

投资者通过净利润评估企业的投资价值。

-

例如:市盈率(P/E)= 股价 / 每股净利润,用于判断股票是否被高估或低估。

-

-

企业经营健康度的体现

-

净利润持续增长,表明企业处于良性发展状态;净利润下降,可能预示经营问题。

-

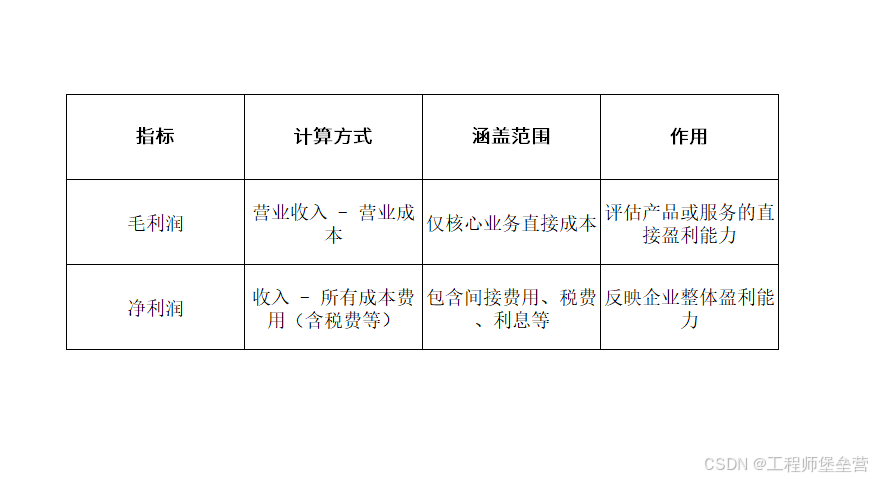

三、净利润 vs 毛利润

四、影响净利润的因素

收入增长

提高销量或单价可增加收入,从而提升净利润。

成本控制

降低生产成本、管理费用等可提高净利润。

税费政策

税收优惠或税率降低可增加净利润。

非经常性损益

如资产出售、政府补贴等一次性收益可能大幅影响净利润。