由卡方分布延伸出来皮尔森卡方检定常用于:

(1)样本某性质的比例分布与总体理论分布的拟合优度;

(2)同一总体的两个随机变量是否独立;

(3)二或多个总体同一属性的同素性检定。

数学定义

若k个随机变量Z_1、……、Z_k是相互独立,符合标准正态分布的随机变量(数学期望为0、方差为1),则随机变量Z的平方和

被称为服从自由度为 k 的卡方分布,记作

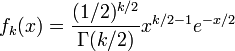

卡方分布的概率密度函数为:

其中x≥0,当x≤0时f_k(x)=0。这里Γ代表Gamma函数

set.seed(1000)

x<-seq(0,10,length.out=1000)

y<-dchisq(x,1)

plot(x,y,col="red",xlim=c(0,5),ylim=c(0,2),type='l',

xaxs="i", yaxs="i",ylab='density',xlab='',

main="The Chisq Density Distribution")

lines(x,dchisq(x,2),col="green")

lines(x,dchisq(x,3),col="blue")

lines(x,dchisq(x,10),col="orange")

legend("topright",legend=paste("df=",c(1,2,3,10)), lwd=1, col=c("red", "green","blue","orange"))

结果如下: