此前篇章(平稳序列):

一、wold分解

核心定义:Wold分解定理指出,任何离散平稳过程都可以分解为两个不相关的平稳时间序列之和,其中一个为确定性成分(如趋势、季节性),另一个为随机性成分(如白噪声)。

- 确定性成分:反映序列的长期趋势、周期性等规律性特征。

- 随机性成分:表示无法通过确定性模型解释的随机波动。

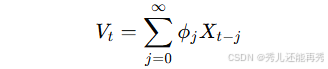

具体表示为:

其中:

-

Vt 为确定性序列,可以用序列的历史信息的线性组合完全表达。

-

ζt 为随机性序列,表示当期波动不能被历史信息解读。

确定性序列:

- 如果一个平稳时间序列完全由确定性信息组成,即 Xt=Vt,那么该结构即为自回归(AR)模型。

随机性序列ζt :

其中,,

无穷,且{

}为白噪声序列。

- 如果一个平稳时间序列完全由随机性信息组成,即 Xt=ζt,那么该结构即为移动平均(MA)模型。

- 如果一个平稳时间序列同时包含确定性和随机性信息,即 Xt=Vt+ζt,那么该结构即为自回归移动平均(ARMA)模型。

Wold分解:聚焦于平稳序列的确定性-随机性分离,是ARMA模型的理论基础。

二、Cramer分解

核心定义:Cramer分解定理指出,任何时间序列 {Xt} 都可以分解为确定性趋势和平稳随机误差两部分。

具体表示:

![]()

其中:

-

μt 是时间序列的确定性成分,通常由时间 t 的多项式决定。

-

ϵt 是平稳的随机误差或波动,通常由白噪声序列决定。

确定性成分:

其中,d<∞,βj为常数系数。

随机成分:

![]()

其中,{at} 为零均值白噪声序列,B 为延迟算子(延迟算子之前文章讲过)。

适用范围: Cramer分解定理不仅适用于平稳时间序列,也适用于非平稳时间序列。对于非平稳时间序列,可以通过差分等方法将其转化为平稳序列,然后再应用Cramer分解。

Cramer分解:扩展至非平稳序列,通过多项式描述趋势,适用于更广泛的实际场景(如含趋势的时间序列)

三、区别(wold分解、Cramer分解)

| 特征 | Wold分解 | Cramer分解 |

|---|---|---|

| 适用范围 | 平稳时间序列 | 平稳和非平稳时间序列 |

| 分解成分 | 确定性部分(Vt)和随机部分(ζt) | 确定性趋势(μt)和随机误差(ϵt) |

| 确定性成分的表示 | 过去值的线性组合(AR模型) | 时间t的多项式函数(趋势) |

| 随机成分的表示 | 移动平均过程(MA模型) | 平稳的随机过程 |

| 目的和应用 | 理解平稳序列;与ARMA模型建立联系 | 分析具有趋势和季节性的序列;通过分解使序列平稳 |

三、差分

(一)差分的定义

差分运算的实质:通过相邻时间点的差值运算,消除序列中的趋势和季节性成分,将非平稳序列转化为平稳序列,从而满足时间序列模型(如ARIMA)对数据平稳性的要求。n阶普通差分可以理解为基于Cramer分解的n阶求导,实质上是一个 d 阶自回归过程,使用自回归的方式提取确定性信息。

目的:

-

去除趋势:通过一阶差分或更高阶差分,去除时间序列中的线性或非线性趋势。

-

去除季节性:通过季节性差分,去除时间序列中的周期性成分。

-

使序列平稳:通过差分运算,使时间序列的均值和方差在时间上保持恒定,满足平稳性假设。

差分的数学表达:

-

一阶差分(普通差分):

-

二阶差分(普通差分,以此类推到n阶差分):

![]()

-

季节性差分(非普通差分):

![]()

(二)差分操作的步骤

-

观察原始序列(评估平稳性):绘制时间序列图和单位根检验(如ADF检验)来检查序列是否平稳,判断是否存在趋势或季节性。

-

选择差分阶数:一阶差分通常足够消除线性趋势;若残差仍不平稳,尝试二阶差分。

-

季节性差分:若存在周期性,进行季节性差分。

-

验证平稳性:使用ADF检验或观察ACF/PACF图判断是否平稳。

(三)差分的应用场景

-

处理趋势性序列:若序列呈现明显的上升或下降趋势(如股票价格),可通过差分消除。

-

处理季节性序列:若序列有周期性波动(如气温、销售额),通过季节性差分消除周期性。

(四)注意事项

-

过差分问题:过多的差分可能导致序列方差增大或丢失有用信息。

-

单位根检验:若序列存在单位根(非平稳),需通过差分消除。

-

逆差分(还原预测值):预测结果一般需通过逆差分还原到原始尺度(如ARIMA模型中的预测)。

-

(普通)差分后的序列长度变短:差分阶数为 d 时,序列长度会减少 d。处理方法:可以在建模时忽略缺失的前 d 个值。

# 文章如有错误,欢迎大家指正。我们下期再见叭